")

")

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 1/2563 (ครั้งที่ 15)

วันศุกร์ที่ 21 กุมภาพันธ์ พ.ศ. 2563 เวลา 10.00 น.

1. การแต่งตั้งคณะกรรมการบริหารนโยบายพลังงาน

3. รายงานความก้าวหน้าการนำเข้า LNG แบบ Spot ของ กฟผ.

4. ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทยพ.ศ. 2561 – 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1)

5. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

6. ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

7. ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

8. แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Mapping)

10. การเสนอชื่อบุคคลเพื่อรับการคัดเลือกเป็นกรรมการสรรหากรรมการภาคประชาสังคมของกระทรวงพลังงาน

11. แนวทางการส่งเสริมการใช้ไบโอดีเซล

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสนธิรัตน์ สนธิจิรวงศ์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 การแต่งตั้งคณะกรรมการบริหารนโยบายพลังงาน

สรุปสาระสำคัญ

1. เมื่อวันที่ 24 กันยายน 2562 พระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. 2562 ได้มีผลบังคับใช้ โดยได้กำหนดให้มีคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) ขึ้น และมีการแบ่งหน้าที่และอำนาจของคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ที่เกี่ยวข้องกับกองทุนน้ำมันฯ ไปให้ กบน. ต่อมาเมื่อวันที่ 4 ธันวาคม 2562 กบง. ได้มีมติเห็นชอบให้ปรับปรุงหน้าที่และอำนาจของ กบง. ให้สอดคล้องกับการปฏิบัติงาน ในปัจจุบัน ทั้งนี้ ให้เพิ่มเลขาธิการสำนักงานคณะกรรมการกำกับกิจการพลังงาน เข้าร่วมเป็นกรรมการ

2เมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบเห็นชอบร่างคำสั่ง กพช. ที่ ../2562 เรื่อง แต่งตั้งคณะกรรมการบริหารนโยบายพลังงาน และมอบหมายให้ ฝ่ายเลขานุการฯ นำเสนอประธาน กพช. พิจารณาลงนามต่อไป ซึ่งต่อมานายกรัฐมนตรีในฐานะประธาน กพช. ได้ลงนามในคำสั่ง กพช. ที่ 3/2563 เรื่อง แต่งตั้งคณะกรรมการบริหารนโยบายพลังงาน ลงวันที่ 31 มกราคม 2563

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 4 ธันวาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติรับทราบ ในหลักการนโยบายมอบของขวัญปีใหม่ 2563 ให้กับกลุ่มผู้มีรายได้น้อยที่มีบัตรสวัสดิการแห่งรัฐ จำนวน 14.6 ล้านราย โดยให้ส่วนลดค่าซื้อก๊าซหุงต้ม 50 บาทต่อคนต่อเดือน (150 บาทต่อคนต่อ 3 เดือน) เป็นเวลา 3 เดือน ตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 มีนาคม 2563 แทนการให้การช่วยเหลือเดิม (45 บาทต่อคนต่อ 3 เดือน) ต่อมาเมื่อวันที่ 17 ธันวาคม 2562 กระทรวงพลังงานได้มีหนังสือถึงประธานคณะกรรมการประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ขอสนับสนุนงบประมาณดำเนินการดังกล่าว โดยให้ยกเลิกสิทธิ์การช่วยเหลือเดิม (45 บาทต่อคนต่อ 3 เดือน) เป็นการชั่วคราว และยกเลิกการให้ความช่วยเหลือของ ปตท. แก่กลุ่มร้านค้า หาบเร่ แผงลอยอาหาร ที่ให้ส่วนลดค่าซื้อก๊าซหุงต้ม 100 บาทต่อคนต่อเดือน ซึ่งการช่วยเหลือจะสิ้นสุดวันที่ 31 ธันวาคม 2562 โดยขอรับการสนับสนุนงบประมาณจากกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม จำนวน 240 ล้านบาทต่อเดือน และ ปตท. บริจาคเข้ากองทุนประชารัฐสวัสดิการฯ จำนวน 10 ล้านบาทต่อเดือน

2. เมื่อวันที่ 19 ธันวาคม 2562 คณะกรรมการ ปตท. เห็นชอบให้ขยายระยะเวลาการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้ม กลุ่มร้านค้า หาบเร่ แผงลอยอาหาร ที่มีบัตรสวัสดิการแห่งรัฐ จำนวน 100 บาทต่อคนต่อเดือน ต่อไปอีก 3 เดือน เป็นสิ้นสุดวันที่ 31 มีนาคม 2563 ทั้งนี้ หากกรมบัญชีกลางพัฒนาแอปพลิเคชั่น “ถุงเงินประชารัฐ” เสร็จ และร้านค้าก๊าซสามารถรับบัตรสวัสดิการแห่งรัฐที่ให้ส่วนลดในการซื้อก๊าซแล้ว ให้ยกเลิกการช่วยเหลือของ ปตท. ต่อมาเมื่อวันที่ 21 มกราคม 2563 กระทรวงพลังงานมีหนังสือถึงประธานคณะกรรมการประชารัฐสวัสดิการฯ ขอเปลี่ยนแปลงระยะเวลานโยบายการมอบของขวัญปีใหม่ฯ เป็นวันที่ 1 เมษายน 2563 ถึงวันที่ 30 มิถุนายน 2563 เพื่อให้ต่อเนื่องจากการขยายระยะเวลาการช่วยเหลือของ ปตท. ทั้งนี้ ณ วันที่ 28 มกราคม 2563 มีร้านค้าก๊าซสมัครขอรับการติดตั้งแอปพลิเคชั่น “ถุงเงินประชารัฐ” จำนวน 904 แห่ง

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3. รายงานความก้าวหน้าการนำเข้า LNG แบบ Spot ของ กฟผ.

สรุปสาระสำคัญ

1. เมื่อวันที่ 21 ตุลาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบเห็นชอบแนวทางการทดลองนำเข้า LNG แบบ Spot ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) โดยให้ กฟผ. ทดลองนำเข้า LNG แบบ Spot จำนวน 2 ลำเรือ (Cargoes) โดย Cargo ละประมาณ 65,000 ตัน ปริมาณรวมไม่เกิน 200,000 ตัน โดยลำเรือที่ 1 นำเข้าในเดือนธันวาคม 2562 และลำเรือที่ 2 นำเข้าในเดือนเมษายน 2563 ภายใต้เงื่อนไขที่กำหนด โดยให้ กฟผ. และคณะกรรมการกำกับกิจการพลังงาน (กกพ.) รายงานผลการนำเข้า LNG ลำเรือแรกต่อ กบง. เพื่อทราบผลกระทบจากการดำเนินการ รวมถึงเปรียบเทียบต้นทุนค่าไฟฟ้า และผลกระทบต่ออัตราค่าไฟฟ้า

2. กฟผ. ได้นำเข้า LNG และนำก๊าซที่แปรสภาพแล้วไปใช้ในโรงไฟฟ้าของ กฟผ. ที่กำหนด โดยสรุปผลการดำเนินการได้ ดังนี้ (1) ปริมาณการนำเข้า LNG 3,314,420 ล้านบีทียู (2) ระยะเวลาในการใช้ LNG ระหว่างวันที่ 28 ธันวาคม 2562 ถึงวันที่ 21 มกราคม 2563 รวม 25 วัน (3) การจองและใช้ความสามารถของระบบส่งก๊าซธรรมชาติ โรงไฟฟ้าบางปะกง ชุดที่ 5 (BPK-C5) 100 พันล้านบีทียู (Overuse 3 วัน) โรงไฟฟ้าวังน้อย ชุดที่ 4 (WN-C4) 110 พันล้านบีทียู (Overuse 13 วัน) รวม 210 พันล้านบีทียู (4) ความไม่สมดุลของการใช้ก๊าซ (เกินบวก/ลบ ร้อยละ 5) รวม 10 วัน (5) คุณภาพก๊าซในระบบส่งเป็นไปตามมาตรฐานที่ กกพ. ประกาศกำหนด (6) ค่าบริการระบบส่งก๊าซธรรมชาติ รวมเป็นจำนวนเงิน 112,299,856 บาท (7) ค่าบริการสถานี LNG รวมเป็นจำนวนเงิน 62,412,643 บาท (8) ไม่มีค่าปรับจากการใช้ความสามารถของระบบส่งเกินสิทธิ ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ. (9) ไม่มีค่าปรับจากความไม่สมดุล (ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ.)

3. กระบวนการปฏิบัติตามขั้นตอนการนำเข้า LNG แบบ Spot ของ กฟผ. (1) การจัดหา LNGโดย กฟผ. ดำเนินการจัดหา LNG แบบ Spot ตามมติ กพช. เมื่อวันที่ 28 มิถุนายน 2553 (2) การนำ LNG เข้าสู่สถานี LNG โดยการจองใช้สิทธิความสามารถในการให้บริการของ LNG Terminal มีแนวทางปฏิบัติตาม TPA Code จะต้องดำเนินการตามเงื่อนไขการเสียสิทธิ (Use-It-Or-Lose-It หรือ UIOLI) ของ Shipper รายเดิม (ปตท.) แต่ กฟผ. ได้รับการยกเว้น ตามมติ กบง. เมื่อวันที่21 ตุลาคม 2562 กำหนดให้ PTTLNG แจ้ง Slot ล่วงหน้า 3-5 Slots/Cargo แทนการจองใช้งานแบบ UIOLI เนื่องจาก กฟผ. จะต้องมีความยืดหยุ่นในการเลือกเวลาส่งมอบ (Slot Flexibility) ซึ่งควรพิจารณาความเหมาะสมของเงื่อนไขการเสียสิทธิ UIOLI เพื่อให้รองรับการแข่งขันในกิจการก๊าซธรรมชาติในอนาคต และ Minimum Send-out ด้วยข้อจำกัดของปั๊ม (pump) จะต้องส่งก๊าซขั้นต่ำ (Minimum Send-out) และมีช่วงที่ไม่สามารถส่งได้ (Dead Band) ดังนั้น ในช่วงการทดสอบ Shipper ทั้งสองรายจะต้องช่วยกัน Send-Out ให้ได้ตามข้อจำกัดของสถานี LNG (3) การผสมคุณภาพก๊าซ (Gas Mixing) กำหนดให้เป็นหน้าที่ของ Shipper ในการนำก๊าซที่มีคุณภาพตามมาตรฐานเข้าระบบส่งก๊าซธรรมชาติ โดยต้องไม่ส่งผลกระทบต่อลูกค้ารายที่มีอยู่เดิม ข้อยกเว้นในการทดสอบคือ Shipper ปตท. จะเป็นผู้พิจารณาคุณภาพรวมของก๊าซที่ผสม ข้อเสนอแนะในขั้นตอนนี้คือ ควรศึกษาแนวทางการปรับปรุงคุณภาพของก๊าซ LNG ที่แปรสภาพแล้ว หรือคุณภาพของก๊าซผสมในระบบส่งก๊าซธรรมชาติ โดยให้คำนึงถึงปริมาณก๊าซในอ่าวและปริมาณ LNG ที่มีภาระผูกพันตามสัญญาระยะยาว เพื่อรองรับ LNG ที่จะเข้ามาในอนาคต (4) ระบบท่อส่งก๊าซธรรมชาติ โดยการจองใช้สิทธิความสามารถในการให้บริการของระบบส่งก๊าซธรรมชาติ มีแนวทางปฏิบัติปกติตาม TPA Code จะต้องดำเนินการภายในกรอบระยะเวลาที่ TSO ประกาศความสามารถคงเหลือในการให้บริการของระบบส่งก๊าซธรรมชาติแต่ละเดือน และ TSO มีหน้าที่ในการบริหารสมดุลและคุณภาพของก๊าซในระบบส่ง TSO จะทำการแจ้งปริมาณรับและส่งก๊าซ และความไม่สมดุลของ Shipper แต่ละรายเป็นระยะๆ ซึ่งข้อยกเว้นในการทดสอบ ได้แก่ ค่าปรับความไม่สมดุลรายวัน ค่าปรับการใช้ความสามารถของการให้บริการระบบส่งเกินกำหนด และการขอปรับเปลี่ยน Nomination ระหว่างวัน (Daily Adjustment) ข้อเสนอแนะในขั้นตอนนี้ คือ กกพ. จะกำหนดอัตราค่าปรับความไม่สมดุลรายวัน และค่าปรับการใช้ความสามารถของการให้บริการระบบส่งเกินกำหนด ภายหลังการนำเข้า LNG ของ กฟผ. ลำเรือที่ 2 แล้วเสร็จ สำหรับประเด็นการขอปรับเปลี่ยน Nomination ควรปรับปรุงวิธีการดำเนินการให้เหมาะสมกับแนวทางปฏิบัติต่อไป และ (5) การเรียกเก็บค่าบริการ แนวทางปฏิบัติตาม TPA Code จะเป็นกระบวนการสรุปข้อมูลปริมาณการใช้บริการ LNG Terminal และระบบส่งก๊าซธรรมชาติทั้งหมดของ Shipper เพื่อเรียกเก็บค่าบริการ ข้อยกเว้นในการทดสอบคือ การเรียกเก็บค่าบริการแบบ Non-Firm (UIOLI) ของ LNG Terminal ได้รับการยกเว้นตามมติ กบง. เมื่อวันที่ 21 ตุลาคม 2562 ที่ได้กำหนดให้ กฟผ. ชำระเงินค่าบริการ LNG Terminal ตามวันและปริมาณ Send Out Rate ตามที่ กฟผ. ใช้จริง และการเรียกเก็บค่าบริการแบบ Non-Firm ของระบบส่งก๊าซธรรมชาติได้รับการยกเว้น โดยกำหนดให้ กฟผ. ชำระค่าผ่านท่อตามหลักการ Daily Basis ตามจำนวนวันที่ใช้จริง โดยไม่ให้เกิดความซ้ำซ้อนกับสัญญาซื้อขายก๊าซธรรมชาติ ระหว่าง กฟผ. และ ปตท. ฉบับปัจจุบัน ในขั้นตอนนี้มีข้อเสนอแนะคือ ควรปรับปรุงความเหมาะสมสำหรับการเรียกเก็บอัตราสำหรับสถานี LNG และระบบท่อส่งก๊าซธรรมชาติ ภายหลังจากการนำเข้า LNG ของ กฟผ. ลำเรือที่ 2 แล้วเสร็จ เพื่อให้รองรับการแข่งขันในกิจการก๊าซธรรมชาติที่จะเกิดขึ้นในอนาคต

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ สรุปได้ ดังนี้ (1) มีการจัดสรรโรงไฟฟ้าใหม่ โดยในปี 2580 จะมีกำลังการผลิตไฟฟ้ารวม 77,211 เมกะวัตต์ โดยเป็นกำลังผลิตไฟฟ้าใหม่ 56,431 เมกะวัตต์ (2) ระบบผลิตไฟฟ้า ระบบส่งไฟฟ้า และระบบจำหน่ายไฟฟ้า มีความมั่นคงรายพื้นที่ สร้างสมดุลระบบไฟฟ้าตามรายภูมิภาค (3) ปลายแผนมีสัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลร้อยละ 65 ประกอบด้วย ก๊าซธรรมชาติร้อยละ 53 ถ่านหินและลิกไนต์ร้อยละ 12 การผลิตไฟฟ้าที่ไม่ได้มาจากเชื้อเพลิงฟอสซิล มีสัดส่วนร้อยละ 35 ประกอบด้วย พลังน้ำต่างประเทศ ร้อยละ 9 พลังงานหมุนเวียนร้อยละ 20 และการอนุรักษ์พลังงานร้อยละ 6 (4) ในการจัดสรรโรงไฟฟ้าหลักประเภทฟอสซิลใหม่ ได้คำนึงถึงการลดปริมาณการผลิตไฟฟ้าจากเชื้อเพลิงถ่านหินลงจากแผน PDP ฉบับเดิม (PDP2015) เพื่อลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ให้สอดคล้องกับข้อตกลงของ COP21 และลดความขัดแย้งของประชาชนในพื้นที่ โดยการเปลี่ยนมาใช้เชื้อเพลิงก๊าซธรรมชาติ ซึ่งปัจจุบันมีราคาลดลงมาก เพื่อทำให้ราคาค่าไฟฟ้าของประเทศอยู่ในระดับเหมาะสมสามารถแข่งขันได้ (5) มีโครงการพลังงานแสงอาทิตย์โซลาร์ภาคประชาชนปีละ 100 เมกะวัตต์ เป็นเวลา 10 ปี รวม 1,000 เมกะวัตต์ โดยจะเริ่มดำเนินโครงการตั้งแต่ปี 2562 เป็นต้นไป และ (6) ให้ทบทวนแผน PDP ใหม่ทุก 5 ปี หรือเมื่อมีการเปลี่ยนแปลงปัจจัยที่ส่งผลกระทบต่อเป้าหมายของแผนอย่างมีนัยสำคัญ และให้ศึกษาและจัดทำแผนการพัฒนาระบบส่งไฟฟ้าของประเทศเพื่อเสริมความมั่นคงของระบบไฟฟ้า เพิ่มประสิทธิภาพ เป็นศูนย์กลางซื้อขายไฟฟ้า (Grid connection) ในภูมิภาครวมถึงการเชื่อมโยงกับระบบจำหน่าย เพื่อให้สามารถรองรับการเพิ่มขึ้นของพลังงานหมุนเวียนในอนาคต (Grid Modernization) ต่อไป

2. เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติดังนี้ (1) เห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi - Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 (2) เห็นชอบกรอบราคารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก (3) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปออกระเบียบหรือประกาศการรับซื้อไฟฟ้าในรูปแบบ FiT สำหรับ VSPP โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่าง ๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา และ (4) เห็นชอบให้แต่งตั้งคณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอประธาน กพช. พิจารณาลงนามต่อไป ทั้งนี้ คณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากได้รับการแต่งตั้งแล้วเมื่อวันที่ 31 มกราคม 2563

3. กระทรวงพลังงาน ได้ทบทวนและปรับปรุง PDP2018 โดยปรับเป้าหมายและแผนการจ่ายไฟฟ้าของโรงไฟฟ้าพลังงานหมุนเวียนให้สอดคล้องกับนโยบายโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 รวมถึงปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้เหมาะสมมากขึ้น โดยเมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการพยากรณ์และจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ (คณะอนุกรรมการฯ) ได้มีมติเห็นชอบร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) จัดสัมมนารับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียต่อร่างแผนดังกล่าว และให้นำเสนอ กบง. เพื่อพิจารณาต่อไป ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2563 สนพ. ได้จัดรับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) ฉบับใหม่ 4 แผน ประกอบด้วย ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018) ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561– 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018) ณ กรุงเทพมหานคร โดยมีผู้เข้าร่วมสัมมนารวมทั้งสิ้น 457 คน

4. ร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ (2) เพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากให้สอดคล้องกับมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 ประกอบไปด้วย โรงไฟฟ้าที่ผลิตด้วยเชื้อเพลิงชีวมวล ก๊าซชีวภาพจากน้ำเสีย ก๊าซชีวภาพจากพืชพลังงาน รวมทั้งพลังงานแสงอาทิตย์ ในรูปแบบผสมผสาน (Hybrid) กับชีวมวล และหรือ ก๊าซชีวภาพจากน้ำเสียและ/หรือ ก๊าซชีวภาพจากพืชพลังงาน โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,993 เมกะวัตต์ (3) ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 – 2565 ปีละ 60 เมกะวัตต์ เป็นปี 2565 – 2566 ปีละ 60 เมกะวัตต์ (4) ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลง (5) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ (6) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) (7) ปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากเดิมเริ่มรับซื้อปี 2577 เป็นปี 2565 และมีการปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้มีความเหมาะสมมากขึ้น ได้แก่ โรงไฟฟ้าของบริษัท เนชั่นแนล เพาเวอร์ซัพพลาย จำกัด (มหาชน) (NPS) กำลังผลิต ตามสัญญารวม 540 เมกะวัตต์ เปลี่ยนชนิดเชื้อเพลิงจากถ่านหินเป็นก๊าซธรรมชาติ มีกำหนดจ่ายไฟฟ้าเข้าระบบเดือนพฤศจิกายน 2570 โรงไฟฟ้าแม่เมาะเครื่องที่ 8 หรือ 9 เลื่อนการปลดออกจากระบบ จากเดิมปลดปลายปี 2564 เป็นปลดปลายปี 2567 เพื่อรักษาความมั่นคงระบบไฟฟ้าที่ระดับแรงดัน 230 kV ในการส่งไฟฟ้าไปพื้นที่จังหวัดเชียงใหม่ ลำพูน จนกว่าสายส่ง 500 kV แม่เมาะ 3 - ลำพูน 3 จะแล้วเสร็จในปี 2567 โรงไฟฟ้าแม่เมาะเครื่องที่ 12 - 13 เลื่อนการปลดออกจากระบบ จากเดิมปลดต้นปี 2568 เป็นปลดปลายปี 2568 เพื่อลดต้นทุนการผลิตไฟฟ้าในภาพรวม

มติของที่ประชุม

เห็นชอบในหลักการร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

เรื่องที่ 5. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ ซึ่งกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้จัดทำร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก 2561 - 2580 (AEDP2018) เพื่อส่งเสริมพลังงานทดแทนให้สอดคล้องกับแผน PDP2018 และได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผน AEDP2018 ในภูมิภาคต่างๆ จำนวน 7 ครั้ง ต่อมา เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติเห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 พพ. จึงได้ปรับปรุงร่างแผน AEDP2018 ให้สอดคล้องกับ มติ กพช. ดังกล่าว และเมื่อวันที่ 18 กุมภาพันธ์ 2563 กระทรวงพลังงาน ได้จัดสัมมนารับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) จำนวน 4 แผน ประกอบด้วย ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580

2. เหตุผลในการปรับปรุงแผน AEDP สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ ประกอบด้วย การเพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ให้สอดคล้องตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,993 เมกะวัตต์ ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 - 2565 ปีละ 60 เมกะวัตต์ เป็น ปี 2565 - 2566 ปีละ 60 เมกะวัตต์ ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลง ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยเข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) และปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากรับซื้อปี 2577 เป็นปี 2565 (2) ปรับเป้าหมายการผลิตความร้อนจากพลังงานหมุนเวียนบางประเภทเชื้อเพลิง ได้แก่ ปรับเพิ่มเป้าหมายการผลิตความร้อนจากเชื้อเพลิงชีวมวลที่เพิ่มขึ้นจากการขยายโรงงานน้ำตาลในช่วงที่ผ่านมาทำให้คาดการณ์ว่าจะมีความต้องการใช้ชีวมวลเพิ่มสูงขึ้น ปรับลดเป้าหมายการผลิตความร้อนจากพลังงานแสงอาทิตย์ลง เนื่องจากเทคโนโลยียังไม่เหมาะสม ปรับเพิ่มเป้าหมายการผลิตความร้อนจากไบโอมีเทนในภาคอุตสาหกรรมเพื่อทดแทนการใช้ก๊าซธรรมชาติเหลว และ (3) ปรับเป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานหมุนเวียน ได้แก่ ปรับลดเป้าหมายการผลิตเอทานอลลงจากการส่งเสริมให้น้ำมันแก๊สโซฮอล์ อี20 เป็นน้ำมันเชื้อเพลิงหลัก โดยปรับลดชนิดน้ำมันเชื้อเพลิงในกลุ่มเบนซินและลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้แก๊สโซฮอล์ อี85 ลดลง ปรับลดเป้าหมายการผลิตไบโอดีเซลจากการส่งเสริมให้น้ำมันดีเซลหมุนเร็วบี 10 เป็นน้ำมันดีเซลมาตรฐานของประเทศเพื่อให้สมดุลกับปริมาณผลผลิตปาล์มน้ำมันและน้ำมันปาล์ม และลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้น้ำมันดีเซลหมุนเร็ว บี20 ลดลง และปรับลดเป้าหมายการผลิตไบโอมีเทนอัดลงจากการคาดการณ์การใช้ก๊าซธรรมชาติ ในยานยนต์ที่มีแนวโน้มลดลง

3. สรุปร่าง AEDP2018 ประกอบด้วย (1) เป้าหมายกำลังผลิตไฟฟ้าจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 9 ประเภทเชื้อเพลิง กำลังการผลิตติดตั้งรวม 18,696 เมกะวัตต์ ผลิตไฟฟ้าได้ 52,894 ล้านหน่วย ได้แก่ พลังงานแสงอาทิตย์ 9,290 เมกะวัตต์ พลังงานแสงอาทิตย์ลอยน้ำ 2,725 เมกะวัตต์ ชีวมวล 3,500 เมกะวัตต์ พลังงานลม 1,485 เมกะวัตต์ ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) 183 เมกะวัตต์ ก๊าซชีวภาพ(พืชพลังงาน) 1,000 เมกะวัตต์ ขยะชุมชน 400 เมกะวัตต์ ขยะอุตสาหกรรม 44 เมกะวัตต์ พลังน้ำขนาดเล็ก 69 เมกะวัตต์ สัดส่วนไฟฟ้าจากพลังงานทดแทนต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.55 (2) เป้าหมายการผลิตพลังงานความร้อนจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง พลังงานความร้อนที่ต้องการ 64,657 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ ชีวมวล 23,000พันตันเทียบเท่าน้ำมันดิบ ก๊าซชีวภาพ 1,283 พันตันเทียบเท่าน้ำมันดิบ ขยะ 495 พันตันเทียบเท่าน้ำมันดิบ พลังงานแสงอาทิตย์และพลังงานหมุนเวียนอื่นๆ 100 พันตันเทียบเท่าน้ำมันดิบ และไบโอมีเทน 2,023 พันตันเทียบเท่าน้ำมันดิบ สัดส่วนความร้อนจากพลังงานทดแทนต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 19.15 (3) เป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง ความต้องการเชื้อเพลิงในภาคขนส่ง 40,890 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ เอทานอล 7.5 ล้านลิตรต่อวัน (1,396 พันตันเทียบเท่าน้ำมันดิบ) ไบโอดีเซล 8.00 ล้านลิตรต่อวัน (2,517 พันตันเทียบเท่าน้ำมันดิบ) และน้ำมันไพโรไลซิส 0.53 ล้านลิตรต่อวัน (171 พันตันเทียบเท่าน้ำมันดิบ) สัดส่วนเชื้อเพลิงชีวภาพต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.22 (4) เปรียบเทียบเป้าหมายสัดส่วนการใช้พลังงานทดแทนและพลังงานทางเลือกต่อการใช้พลังงานขั้นสุดท้ายของแผน AEDP2015 และ AEDP2018 อยู่ที่ร้อยละ 30.07 และ 30.18 ตามลำดับ แบ่งเป็น พลังงานไฟฟ้าอยู่ที่ร้อยละ 4.27 และร้อยละ 5.75 ตามลำดับ พลังงานความร้อนอยู่ที่ร้อยละ 19.15 และร้อยละ 21.20 ตามลำดับ และการใช้เชื้อเพลิงชีวภาพอยู่ที่ร้อยละ 6.65 และร้อยละ 3.22 ตามลำดับ

มติของที่ประชุม

เห็นชอบในหลักการร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

เรื่องที่ 6. ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (EEP2015) ที่กำหนดเป้าหมายจะลดความเข้มของการใช้พลังงาน (Energy Intensity; EI) ต่อหน่วยผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในปี 2579 ร้อยละ 30 เมื่อเทียบกับปี 2553 ต่อมาเมื่อวันที่ 24 มกราคม 2562 กพช. ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) ซึ่งมีการกำหนดเป้าหมายกำลังการผลิตไฟฟ้าจากมาตรการอนุรักษ์พลังงาน 4,000 เมกะวัตต์ และการประชุมหารือแนวทางการจัดทำแผนบูรณาการพลังงานระยะยาว (TIEB) เมื่อวันที่ 29 มกราคม 2562 มีมติให้ปรับปรุงแผน TIEB ได้แก่ (1) แผนอนุรักษ์พลังงาน (2) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (3) แผนการจัดหาก๊าซธรรมชาติ และ (4) แผนบริหารจัดการน้ำมันเชื้อเพลิง ให้สอดคล้องตามแผน PDP2018

2. แนวทางการจัดทำร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) มีดังนี้ (1) ปรับสมมติฐานที่ใช้ในการคาดการณ์ความต้องการพลังงานในอนาคต กำหนดเป้าหมายการอนุรักษ์พลังงานของประเทศในระยะสั้น 1-2 ปี ระยะกลาง 10 ปี และระยะยาว 20 ปี ปรับสมมุติฐาน GDP อัตราการเพิ่มของประชากร และค่าพยากรณ์ความต้องการไฟฟ้าให้สอดคล้องกับแผน PDP2018 รวมทั้งรักษาระดับเป้าหมายโดยการลด EI ลงร้อยละ 30 ภายในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 โดยมีเป้าหมายในการลดการใช้พลังงานเชิงพาณิชย์ให้ได้ทั้งสิ้น 49,064 พันตันเทียบเท่าน้ำมันดิบ (ktoe) ของปริมาณการใช้พลังงานขั้นสุดท้ายทั้งหมด เมื่อเทียบกับปี พ.ศ. 2553 (2) ทบทวนกรอบการอนุรักษ์พลังงาน แผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 โดยมีเป้าหมายลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 คือ ลดการใช้พลังงานขั้นสุดท้ายของประเทศ ณ ปี พ.ศ. 2580 จากระดับ 181,238 ktoe ในกรณีปกติ (Business as usual: BAU) ลดลงไปอยู่ที่ระดับ 126,867 ktoe หรือคิดเป็นเป้าหมายผลการประหยัดพลังงานเท่ากับ 54,371 ktoe ผลการดำเนินงานในช่วงปี พ.ศ. 2554 - 2560 คิดเป็นพลังงานที่ประหยัดได้สะสมประมาณ 5,307 ktoe และสามารถลดความเข้มการใช้พลังงาน (EI) ลงได้ร้อยละ 7.63 ทั้งนี้ เพื่อให้บรรลุเป้าหมายการลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ภายในปี พ.ศ. 2580 จึงจะต้องมีเป้าหมายลดการใช้พลังงานจากมาตรการอนุรักษ์พลังงานต่างๆ ในช่วงปี พ.ศ. 2561 – 2580 อีกประมาณ 49,064 ktoe (3) ปรับกลยุทธ์การขับเคลื่อนแผนฯ โดยมุ่งเน้นไปที่เป้าหมาย 5 สาขาเศรษฐกิจหลัก ได้แก่ อุตสาหกรรม ธุรกิจการค้า บ้านอยู่อาศัย เกษตรกรรม และขนส่ง แบ่งเป็น 3 กลยุทธ์ คือ กลยุทธ์ภาคบังคับ มีการกำกับดูแลให้ผู้ใช้พลังงานรายใหญ่ในภาคส่วนต่างๆ ต้องมีการใช้พลังงานเป็นไปตาม มาตรฐาน มาตรการ/วิธีการที่กำหนดขึ้นอย่างเหมาะสม กลยุทธ์ภาคส่งเสริม มีมาตรการสนับสนุนทางด้านการเงิน เพื่อเร่งรัดให้มีการตัดสินใจลงทุนเปลี่ยนอุปกรณ์ หรือดำเนินมาตรการด้านอนุรักษ์พลังงาน การส่งเสริมการนำเทคโนโลยีและนวัตกรรมต่างๆ เข้ามาประยุกต์ใช้เพื่อให้เกิดการอนุรักษ์พลังงาน และกลยุทธ์ภาคสนับสนุน ช่วยเสริมกลยุทธ์ภาคบังคับและกลยุทธ์ภาคส่งเสริมให้เกิดผลประหยัดด้านพลังงาน โดยหากดำเนินการได้ตามเป้าหมายคาดว่าจะก่อให้เกิดผลประหยัดพลังงานของประเทศในช่วงปี พ.ศ. 2561 - 2580 รวม 54,371 ktoe คิดเป็นมูลค่าเงินที่จะประหยัดได้ราว815,571 ล้านบาท ช่วยลดภาระในการจัดหาโรงไฟฟ้าได้ประมาณ 4,000 เมกะวัตต์ และยังทำให้เกิดการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ได้ราว 170 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (Mt-CO2) ทั้งนี้ ภายหลังจัดทำร่างแผน EEP2018 พพ. ได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผนฯ ในภูมิภาคต่างๆ จำนวน 4 ครั้ง ในกรุงเทพมหานคร เชียงใหม่ ขอนแก่น และสุราษฎร์ธานี

มติของที่ประชุม

เห็นชอบในหลักการร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP 2018) และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

เรื่องที่ 7. ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 27 ตุลาคม 2558 คณะรัฐมนตรีได้เห็นชอบแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 17 กันยายน 2558 ต่อมากระทรวงพลังงานได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ โดย กพช. ในการประชุมเมื่อวันที่ 8 ธันวาคม 2559 ได้รับทราบ Gas Plan 2015 ที่ปรับปรุงใหม่ ซึ่งได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ ต่อมาเมื่อวันที่ 30 เมษายน 2562 คณะรัฐมนตรีได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561-2580 (PDP2018) ตามมติ กพช. เมื่อวันที่ 24 มกราคม 2562 เนื่องจาก Gas Plan 2015 เป็นการวางแผนโดยบูรณาการตาม PDP2015 ประกอบกับความต้องการใช้ก๊าซธรรมชาติที่เกิดขึ้นจริงในปี 2561 และ 2562 ต่ำกว่าที่คาดการณ์ไว้ รวมถึงการจัดหาก๊าซธรรมชาติจากแหล่งในประเทศสามารถผลิตได้อย่างต่อเนื่องภายหลังการประมูลสัมปทานในระบบแบ่งปันผลผลิต (PSC) ส่งผลให้สามารถผลิตก๊าซธรรมชาติจากอ่าวไทยได้อย่างต่อเนื่องอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน

2. สำนักงานนโยบายและแผนพลังงาน (สนพ.) กรมเชื้อเพลิงธรรมชาติ (ชธ.) และหน่วยงานที่เกี่ยวข้องจึงได้ร่วมกันทบทวน Gas Plan 2015 และจัดทำร่างแผนบริหารจัดการก๊าซธรรมชาติพ.ศ. 2561 -2580 (Gas Plan 2018) โดยบูรณาการให้สอดคล้องกับ PDP2018 และคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการประชุมเมื่อวันที่ 16 พฤษภาคม 2562 ได้รับทราบแนวทางการจัดทำ Gas Plan 2018 และให้ สนพ. นำไปรับฟังความคิดเห็นกับผู้ที่มีส่วนเกี่ยวข้อง และจัดทำสรุปเสนอ กบง. ต่อไป

3. การจัดทำ Gas Plan 2018 สรุปได้ดังนี้ (1) กรอบแนวคิดและเป้าหมายของ Gas Plan 2018 ได้แก่ ส่งเสริมการใช้ก๊าซธรรมชาติในภาคเศรษฐกิจต่างๆ เพื่อลดปัญหามลพิษทางอากาศ เร่งรัดการสำรวจและผลิตก๊าซธรรมชาติจากแหล่งปิโตรเลียมภายในประเทศ พื้นที่พัฒนาร่วมและพื้นที่ทับซ้อน พัฒนาและใช้ประโยชน์โครงสร้างพื้นฐานอย่างมีประสิทธิภาพ และส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ (2) สมมติฐานความต้องการใช้ก๊าซธรรมชาติ ได้แก่ ภาคการผลิตไฟฟ้า ประมาณการตาม PDP2018 ฉบับปรับปรุงครั้งที่ 1 ใช้ก๊าซธรรมชาติในโรงแยกก๊าซ (ใช้เป็นวัตถุดิบสำหรับผลิต LPG และปิโตรเคมี) ประมาณการตามปริมาณก๊าซธรรมชาติในอ่าวไทย ภาคอุตสาหกรรม ประมาณการตามการขยายตัวทางเศรษฐกิจ (GDP) ซึ่งการคาดการณ์ GDP ปี 2561 - 2580 ขยายตัวเฉลี่ยร้อยละ 3.8 ต่อปี และคำนึงถึงแผนการขยายโครงข่ายระบบท่อส่งก๊าซธรรมชาติ ภาคขนส่งประมาณการตามแนวโน้มจำนวนรถ NGV (3) ประมาณการความต้องการใช้ก๊าซธรรมชาติ เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี คาดว่าในปี 2580 จะอยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน แบ่งเป็นการผลิตไฟฟ้าร้อยละ 67 ภาคอุตสาหกรรมร้อยละ 21 โรงแยกก๊าซฯ ร้อยละ 11 และภาคขนส่งร้อยละ 1 (4) ประมาณการการจัดหาก๊าซธรรมชาติ ประกอบด้วย ก๊าซธรรมชาติในประเทศ (อ่าวไทยและพื้นที่บนบก) ก๊าซธรรมชาติจากประเทศเมียนมา LNG สัญญาปัจจุบัน และก๊าซธรรมชาติหรือ LNG ที่ต้องจัดหาเพิ่ม โดยตั้งแต่ปี 2563 จำเป็นต้องจัดหาก๊าซธรรมชาติหรือ LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ และจากการคาดการณ์การจัดหาก๊าซธรรมชาติในอนาคตมีแนวโน้มเพิ่มขึ้นจากประมาณ 4,676 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2561 เป็นประมาณ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 โดยการผลิตจากแหล่งภายในประเทศมีแนวโน้มลดลงอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 การจัดหา LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ พบว่าในปี 2580 ความต้องการ LNG ทั้งหมดอยู่ที่ประมาณ 26 ล้านตันต่อปี (โครงข่ายท่อบนบกประมาณ 22 ล้านตันต่อปี และภาคใต้ประมาณ 4 ล้านตันต่อปี) โดยการจัดหาเพื่อรองรับความต้องการในภาคใต้ ประกอบด้วย การจัดหาสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ ตามแผน PDP2018 rev.1 มีความจำเป็นต้องจัดหาก๊าซธรรมชาติในรูปแบบ LNG ประมาณ 1.5 - 3.0 ล้านตันต่อปี ตั้งแต่ปี 2570 และการจัดหาสำหรับโรงไฟฟ้าจะนะ ซึ่งปัจจุบันจัดหาจากแหล่ง JDA โดยจะเร่งรัดการเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA เพิ่มเติม หรือจัดหาในรูปแบบ LNG ประมาณ 0.7 ล้านตันต่อปี ตั้งแต่ปี 2572 (5) แผนโครงสร้างพื้นฐานด้านก๊าซธรรมชาติ ปัจจุบันมีท่าเรือและ LNG Terminal ที่รองรับการนำเข้า LNG ได้ 11.5 ล้านตันต่อปี ขณะที่การใช้งานตามสัญญาสูงสุดของ บริษัท ปตท. จำกัด (มหาชน) มีเพียง 5.2 ล้านตันต่อปี เท่านั้น ทั้งนี้ หากรวมโครงการ LNG Terminal ที่ได้รับอนุมัติแล้ว ได้แก่ โครงการ LNG Terminal แห่งใหม่ จังหวัดระยอง (บ้านหนองแฟบ) [T-2] ขนาด 7.5 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2565 FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] กำหนดแล้วเสร็จปี 2567 มาบตาพุดระยะที่ 3 (EEC) จังหวัดระยอง 10.8 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2570 ดังนั้นในปี 2570 จะมี LNG Terminal ที่สามารถรองรับการนำเข้า LNG ได้ในปริมาณรวมทั้งสิ้น 34.8 ล้านตันต่อปี และสามารถขยายเพื่อรองรับ LNG ได้ถึง 47.5 ล้านตันต่อปี LNG Terminal ส่วนที่เหลือจากความต้องการใช้ในประเทศ ซึ่งต้องมีมาตรการส่งเสริมให้เกิดการใช้งานอย่างเต็มศักยภาพต่อไป อาทิ มาตรการส่งเสริมให้ประเทศไทยเป็น LNG Regional Hub

4. แนวโน้มความต้องการโครงสร้างพื้นฐานด้านก๊าซธรรมชาติในพื้นที่ภาคใต้ มีดังนี้ (1) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 ซึ่งจำเป็นต้องจัดหาก๊าซธรรมชาติโดยการนำเข้า LNG เนื่องจากนโยบายในการส่งเสริมให้ส่งก๊าซธรรมชาติในอ่าวไทยขึ้นไปยังโรงแยกก๊าซที่จังหวัดระยองทั้งหมดเพื่อเพิ่มมูลค่า ส่งผลให้จำเป็นต้องมีการก่อสร้าง LNG Terminal ขนาด 5 ล้านตันต่อปี และท่อส่งก๊าซธรรมชาติจาก LNG Terminal ถึงโรงไฟฟ้าสุราษฎร์ธานี ให้แล้วเสร็จภายในปี 2569 เพื่อรองรับความต้องการใช้ในโรงไฟฟ้าสุราษฎร์ธานีที่จะเข้าระบบในปี 2570 (2) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าจะนะ ในกรณีที่ไม่สามารถเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA ได้ อาจมีความจำเป็นต้องก่อสร้าง FSRU ขนาด 2 ล้านตันต่อปี ในพื้นที่เพื่อรองรับการนำเข้า LNG ให้แล้วเสร็จภายในปี 2571 ส่วนความต้องการโครงสร้างพื้นฐานในพื้นที่ภาคตะวันออกเฉียงเหนือ จากการพิจารณาแนวโน้มความต้องการใช้ เปรียบเทียบกับการจัดหาก๊าซธรรมชาติในภูมิภาค (แหล่งสินภูฮ่อมและแหล่งน้ำพอง) พบว่าการจัดหาจะเพียงพอกับความต้องการใช้ถึงปี 2572 โดยต้องเตรียมการสำรวจและผลิตหรือจัดหาเพิ่มเติมผ่านระบบท่อส่งก๊าซธรรมชาติใหม่จาก จังหวัดนครราชสีมาไปโรงไฟฟ้าน้ำพองและโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 โดยก่อสร้างท่อส่งก๊าซธรรมชาติให้แล้วเสร็จภายในปี 2572 เพื่อรองรับโรงไฟฟ้าใหม่ภาคตะวันออกเฉียงเหนือที่จะเข้าระบบในปี 2573

5. เปรียบเทียบ Gas Plan 2015 และ (ร่าง) Gas Plan 2018 ความต้องการใช้ก๊าซธรรมชาติภาพรวม อยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี สูงกว่า Gas Plan 2015 ซึ่งอยู่ที่ระดับ 5,062 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2579 โดยเพิ่มขึ้นเฉลี่ยร้อยละ 0.1 ต่อปี นอกจากนี้ ในส่วนของการจัดหาก๊าซธรรมชาติเพื่อรองรับความต้องการใช้จากเดิมคาดว่าจะมีความต้องการ LNG เพิ่มขึ้นสูง ปัจจุบันสถานการณ์เปลี่ยนแปลงไป โดยก๊าซธรรมชาติในประเทศสามารถผลิตได้อย่างต่อเนื่อง (ภายหลังจากการประมูลแหล่งก๊าซธรรมชาติบงกชและเอราวัณในรูปแบบการแบ่งปันผลผลิต (PSC)) ส่งผลให้ความต้องการ LNG ในส่วนที่ต้องจัดหาเพิ่มตาม (ร่าง) Gas Plan 2018 อยู่ที่ระดับ 26 ล้านตันต่อปี ในปี 2580 น้อยกว่าใน Gas Plan 2015 ซึ่งอยู่ที่ระดับ 34 ล้านตันต่อปี ในปี 2579

6. ประโยชน์ที่คาดว่าจะได้รับ ได้แก่ (1) สร้างความมั่นคง เนื่องจากก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าให้มีเสถียรภาพและทำให้ประชาชนมีไฟฟ้าใช้อย่างทั่วถึง ชุมชนมีโอกาสในการใช้วัตถุดิบเหลือใช้ทางการเกษตรผลิตเป็นไบโอมีเทนอัดมาใช้ทดแทนการนำเข้า LNG (2) สร้างความมั่งคั่ง มีการขยายตัวของอุตสาหกรรมในแนวท่อซึ่งจะเสริมสร้างเศรษฐกิจในพื้นที่ อุตสาหกรรมปิโตรเคมีช่วยเพิ่มมูลค่าของก๊าซธรรมชาติได้ถึง 7-25 เท่า ช่วยให้เศรษฐกิจของประเทศขยายตัว การเกิด LNG Regional Hub มีประโยชน์ต่อเศรษฐกิจของประเทศ คิดเป็นมูลค่าประมาณ 165 พันล้านบาทใน 10 ปี และเกิดการจ้างงาน 16,000 คนต่อปี การใช้โครงสร้างพื้นฐานอย่างเต็มศักยภาพจะส่งผลให้ต้นทุนก๊าซธรรมชาติลดลง ซึ่งจะทำให้ค่าไฟฟ้าลดลง และ (3) สร้างความยั่งยืน จากการลดการปล่อยมลพิษจากการผลิตไฟฟ้าจาก 0.46 kg-CO2/kWh ในปี 2561 เป็น 0.27 kg-CO2/kWh ตาม PDP2018 rev.1 ลดการปล่อยมลพิษทางอากาศจากการใช้พลังงาน รวมทั้งมีการบริหารจัดการเปลี่ยนของเสียให้เป็นพลังงาน (Waste to Energy) ทั้งนี้ เมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการบริหารจัดการการจัดหา ราคา และความต้องการใช้ก๊าซธรรมชาติ มีมติเห็นชอบร่าง Gas Plan 2018 และมอบหมายให้ สนพ. นำเสนอ กบง. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

1. เห็นชอบร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 (Gas Plan 2018) และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

2. มอบหมายให้สำนักงานนโยบายและแผนพลังงานจัดทำแผนโครงสร้างพื้นฐานก๊าซธรรมชาติให้สอดคล้องกับ Gas Plan 2018 รวมถึงศึกษาทบทวนโครงการ Floating Storage Regasification Unit (FSRU) ในพื้นที่อ่าวไทยตอนบน (F-1) เพื่อให้การบริหารจัดการโครงสร้างพื้นฐานก๊าซธรรมชาติเกิดประสิทธิภาพสูงสุด

เรื่องที่ 8. แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Mapping)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (Energy Efficiency Plan: EEP 2015) ซึ่งได้มีการบรรจุมาตรการการส่งเสริมยานยนต์ไฟฟ้าเป็นมาตรการหนึ่งของการอนุรักษ์พลังงานในภาคขนส่ง โดยตั้งเป้าหมายส่งเสริมการใช้ยานยนต์ไฟฟ้าภายในปี 2579 รวมทั้งสิ้น 1.2 ล้านคัน และจากปัญหามลพิษฝุ่นละอองขนาดเล็กสูงเกินกว่าค่ามาตรฐานในพื้นที่กรุงเทพมหานครและปริมณฑลตั้งแต่ช่วงปลายปี 2561 คณะรัฐมนตรีจึงได้มีมติเมื่อวันที่ 12 กุมภาพันธ์ 2562 ให้การแก้ไขปัญหามลภาวะด้านฝุ่นละอองเป็นวาระแห่งชาติ ซึ่งต่อมาเมื่อวันที่ 15 สิงหาคม 2562 คณะกรรมการสิ่งแวดล้อมแห่งชาติได้มีมติเห็นชอบแผนปฏิบัติการขับเคลื่อนวาระแห่งชาติ “การแก้ไขปัญหามลพิษด้านฝุ่นละออง” โดยมีมาตรการด้านพลังงานที่เกี่ยวข้องคือ การใช้มาตรการจูงใจเพื่อสนับสนุนส่งเสริมการใช้ยานยนต์ไฟฟ้าที่จะต้องมีแนวทางการดำเนินการภายในปี 2562 - 2564 โดยในส่วนของกระทรวงพลังงานจะมีการกำหนดกรอบแนวทางการสนับสนุนสถานีอัดประจุไฟฟ้า การทบทวนอัตราค่าไฟฟ้าที่เหมาะสมเพื่อเป็นการเตรียมความพร้อมเปลี่ยนผ่านไปสู่การส่งเสริมยานยนต์ไฟฟ้า

2. ข้อมูลการจดทะเบียนยานยนต์ไฟฟ้าของกรมการขนส่งทางบก ปี 2562 พบว่าการจดทะเบียนของยานยนต์ไฟฟ้าในช่วง 5 ปี ที่ผ่านมาเพิ่มขึ้นจาก 9,585 คัน ในปี 2557 เป็น 20,484 คันในปี 2561 และเพิ่มเป็นจำนวน 32,127 คัน ในปี 2562 โดยในจำนวนนี้รวมยานยนต์ไฟฟ้าที่เป็นรถจักรยานยนต์ส่วนบุคคล รถยนต์นั่งส่วนบุคคลไม่เกิน 7 คน และรถโดยสาร ทั้งนี้ ในการจดทะเบียนของกรมการขนส่งทางบกได้รวมรถไฟฟ้าประเภทไฮบริด (PHEV) และรถยนต์ไฮบริดทั่วไป (HEV) จึงทำให้ไม่สามารถอ้างอิงจำนวนรถ PHEV จากข้อมูลการจดทะเบียนได้ (เฉพาะรถประเภท PHEV และ BEV เท่านั้นที่สามารถอัดประจุไฟฟ้าจากโครงข่ายไฟฟ้าได้) จากข้อมูลของสมาคมยานยนต์ไฟฟ้าไทย (EVAT) ปัจจุบันมีจำนวนสถานีอัดประจุไฟฟ้าที่เป็นการดำเนินงานของทั้งภาครัฐและเอกชนรวมกัน จำนวน 520 แห่งทั่วประเทศ มีจำนวนหัวจ่ายรวม 805 หัวจ่าย แยกเป็นประเภทหัวจ่ายแบบธรรมดา (Normal Charge) จำนวน 736 หัวจ่าย และหัวจ่ายแบบเร่งด่วน (Quick Charge) จำนวน 69 หัวจ่าย การกระจายตัวของสถานีอัดประจุไฟฟ้าพบว่ายังคงกระจุกตัวอยู่ในบริเวณพื้นที่ภาคกลาง โดยเฉพาะกรุงเทพมหานคร และอยู่ในพื้นที่ชุมชนเมืองเป็นส่วนใหญ่ ยังขาดการกระจายตัวในถนนสายหลักระหว่างเมืองที่ต้องรองรับผู้ใช้ยานยนต์ไฟฟ้าที่เดินทางมาจากเมืองอื่น ตลอดจนผู้ใช้ยานยนต์ที่มาพักผ่อนเพื่อเดินทางต่อไปยังจุดหมายปลายทางอื่น

3. แนวทางการพัฒนาสถานีอัดประจุไฟฟ้า ประกอบด้วย

3.1 วัตถุประสงค์ (1) เพื่อการแก้ไขปัญหาสิ่งแวดล้อม/เพิ่มทางเลือกในการใช้พลังงาน/ลดการพึ่งพาน้ำมันเชื้อเพลิงที่จะต้องนำเข้าจากต่างประเทศ/เพิ่มประสิทธิภาพในการใช้พลังงาน (2) เพื่อส่งเสริมและสนับสนุนการจัดตั้งสถานีอัดประจุไฟฟ้าในพื้นที่อย่างทั่วถึง อันเป็นการอำนวยความสะดวกแก่ผู้ใช้ยานยนต์ไฟฟ้า (3) เพื่อสร้างแรงกระตุ้นให้ผู้บริโภคหันมาใช้ยานยนต์ไฟฟ้าเพิ่มมากขึ้น (4) เพื่อสร้างการมีส่วนร่วมกับภาคธุรกิจการให้บริการ อาทิ โรงแรม ห้างสรรพสินค้า อาคารธุรกิจอื่นๆ ในการจัดตั้งสถานีอัดประจุไฟฟ้า

3.2 กรอบแนวทางการดำเนินงาน (1) พื้นที่เป้าหมาย ได้แก่ พื้นที่ชุมชน ส่งเสริมการติดตั้งสถานีอัดประจุไฟฟ้าทั้งในสถานีบริการน้ำมันห้างสรรพสินค้า อาคารพาณิชย์ และอาคารสำนักงาน โดยเฉพาะในพื้นที่ของสถานีบริการน้ำมัน ซึ่งมีการลงทุนพัฒนาสิ่งอำนวยความสะดวกอยู่แล้ว การติดตั้งสถานีอัดประจุไฟฟ้าบนถนนสายหลักระหว่างเมืองเพื่อรองรับผู้ใช้ยานยนต์ไฟฟ้าที่อาศัยอยู่ในพื้นที่นั้นหรือรองรับผู้ใช้ยานยนต์ไฟฟ้าที่เดินทางมาจากเมืองอื่น (2) ประเภทของสถานีอัดประจุ แบ่งเป็น สถานีอัดประจุไฟฟ้ากระแสตรงแบบเร่งด่วน (Quick Charge) ในเขตชุมชนเมืองชั้นในระหว่างเส้นทางหลวงสายหลักของประเทศไทย และสถานีอัดประจุไฟฟ้าแบบปกติ (Normal Charge) ในห้างสรรพสินค้า อาคารพาณิชย์ และอาคารสำนักงาน ที่มีศักยภาพและความพร้อม (3) งบประมาณสนับสนุน เปิดให้มีการใช้งบประมาณจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานในการสนับสนุนการลงทุนเพื่อติดตั้งสถานีอัดประจุไฟฟ้า (4) ขั้นตอนการดำเนินงาน โดยจัดทำรายละเอียดหลักเกณฑ์และแนวทางในการสนับสนุนการลงทุนติดตั้งสถานีอัดประจุไฟฟ้า กำหนดคุณสมบัติของผู้มีสิทธิ์ขอรับการสนับสนุน โดยแนวทางในการติดตั้งสถานีอัดประจุไฟฟ้าจะพิจารณาจากปัจจัยต่างๆ เช่น ความหนาแน่นของประชากร ความหนาแน่นของการจราจร/การเดินทาง ระยะทางระหว่างกริดแรงดันไฟฟ้าและสถานีอัดประจุไฟฟ้า และการใช้ประโยชน์ของพื้นที่ (Land use) จากนั้นดำเนินการ ประกาศรับสมัครหน่วยงานภาครัฐและเอกชน ที่มีคุณสมบัติตามหลักเกณฑ์ แนวทางฯ เพื่อขอรับการสนับสนุนเงินลงทุนติดตั้งสถานีอัดประจุไฟฟ้า และเริ่มดำเนินการติดตั้งสถานีอัดประจุไฟฟ้าตามขั้นตอนที่กำหนดในแผนงาน (5) วิธีการดำเนินงาน มอบสำนักงานปลัดกระทรวงพลังงาน เป็นหน่วยงานหลักในการบริหารงานส่งเสริมการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า โดย จัดทำข้อเสนอโครงการส่งเสริมการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า เพื่อขอรับการสนับสนุนจาก กองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน โดยร่วมกับกรมธุรกิจพลังงาน คณะกรรมการกำกับกิจการพลังงาน และการไฟฟ้าทั้ง 3 แห่ง ได้แก่ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และ การไฟฟ้า นครหลวง (กฟน.) เพื่อดำเนินการกำหนดพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Mapping) ให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้าโดยให้มีระยะห่างของแต่ละ สถานีภายในรัศมีไม่เกิน 50 - 70 กิโลเมตร และจัดทำแนวทางการกำกับดูแลความปลอดภัยของการติดตั้งสถานอัดประจุไฟฟ้าในสถานีบริการน้ำมัน และพื้นที่อื่นๆ ที่เกี่ยวข้อง รวมทั้งประสานความร่วมมือระหว่างหน่วยงานต่างๆ ที่เกี่ยวข้องให้เกิดการดำเนินงานอย่างพร้อมเพรียงและเป็นไปในทิศทางเดียวกัน นอกจากนี้มอบสำนักงานบริหารกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน พิจารณากำหนดแนวทางในการจัดสรรเงินสนับสนุนการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า รวมทั้งมอบการไฟฟ้าทั้ง 3 แห่ง (กฟผ./กฟภ./กฟน.) พิจารณาเตรียมความพร้อมการพัฒนาโครงสร้างพื้นฐานของระบบไฟฟ้าเพื่อรองรับและเชื่อมต่อกับสถานีอัดประจุไฟฟ้า และการใช้ยานยนต์ไฟฟ้าในอนาคต

มติของที่ประชุม

เห็นชอบแนวทางการพัฒนาสถานีอัดประจุไฟฟ้า และมอบหมายให้หน่วยงานที่เกี่ยวข้องดำเนินการตามวิธีการดำเนินงาน และให้ฝ่ายเลขานุการฯ นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

สรุปสาระสำคัญ

1. เมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า รวมทั้งความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ (Mass Transit) และเสนอ กพช. เพื่อพิจารณาต่อไป

2. การดำเนินงานของสำนักงานคณะกรรมการกำกับกิจการพลังงาน มีดังนี้ (1) การศึกษาความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ (Mass Transit) สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ศึกษาต้นทุนค่าไฟฟ้า เทียบกับต้นทุนค่าใช้จ่ายในการดำเนินการของระบบขนส่งสาธารณะทางราง พบว่าเป็นสัดส่วนไม่เกินร้อยละ 4 นอกจากนั้นพบว่า ค่าไฟฟ้าของระบบขนส่งสาธารณะทางรางอยู่ในระดับที่ใกล้เคียงกับค่าเฉลี่ยของผู้ใช้ไฟฟ้าประเภทกิจการขนาดใหญ่ (2) การศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า สำนักงาน กกพ. ได้ศึกษาอัตราค่าไฟฟ้าและแนวทางการจัดการระบบไฟฟ้าเพื่อรองรับยานยนต์ไฟฟ้าของประเทศไทย โดยอ้างอิงกรณีศึกษาจากต่างประเทศ ซึ่งพบว่ามีมาตรการจูงใจทางด้านภาษี (Tax Incentive) ในการนำเข้ารถยนต์ และอุปกรณ์ต่างๆ รวมถึงการกำหนดอัตราค่าไฟฟ้าพิเศษสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้าที่ไม่มีการคิดค่าความต้องการพลังไฟฟ้า (Demand Charge) เพื่อเป็นการส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้า

3. เมื่อวันที่ 19 กุมภาพันธ์ 2563 กกพ. ได้พิจารณาข้อเสนอแนวทางการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีฯ เพื่อใช้เป็นอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้า เป็นระยะเวลา 2 ปี หรือจนกว่าจะมีประกาศโครงสร้างอัตราค่าไฟฟ้าใหม่ และให้นำเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) พิจารณาต่อไป โดยมีข้อเสนอ 2 แนวทาง ดังนี้ (1) อัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้า เท่ากับอัตราค่าไฟฟ้าตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) ซึ่งมีอัตราค่าไฟฟ้าในช่วงเวลา Peak เท่ากับ 5.7982 บาทต่อหน่วย และช่วงเวลา Off Peak เท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยมีเงื่อนไขคือ กำหนดขนาดกำลังติดตั้งของสถานีอัดประจุไฟฟ้าสูงสุดต้องไม่เกินขนาดหม้อแปลง 250 kVA (2) อัตราค่าไฟฟ้าแบบคงที่ตลอดทั้งวัน มีค่าเท่ากับอัตราค่าพลังงานไฟฟ้า ช่วงเวลา Off Peak ของผู้ใช้ไฟฟ้าตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) หรือเท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยมีเงื่อนไขคือ การใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญลำดับรอง (Low Priority) เมื่อเปรียบเทียบกับการใช้ไฟฟ้าเพื่อวัตถุประสงค์ทั่วไป และสามารถควบคุม ปรับลด หรือตัดการใช้ไฟฟ้าของสถานีอัดประจุไฟฟ้าได้ เมื่อมีข้อจำกัดด้านความจุไฟฟ้าของระบบจำหน่ายไฟฟ้า (Grid Capacity) เพื่อไม่ให้มีผลกระทบต่อผู้ใช้ไฟฟ้ารายอื่น และรักษาความมั่นคงของระบบไฟฟ้า ทั้งนี้ ให้เป็นไปตามข้อปฏิบัติทางเทคนิคของการไฟฟ้าฝ่ายจำหน่ายตามพื้นที่รับผิดชอบ

มติของที่ประชุม

1. รับทราบรายงานการศึกษาความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ และการศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า

2. เห็นชอบแนวทางการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า โดยใช้อัตราค่าไฟฟ้าแบบคงที่ตลอดทั้งวัน มีค่าเท่ากับอัตราค่าพลังงานไฟฟ้า ช่วงเวลา Off Peak ของผู้ใช้ไฟฟ้าตาม โครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) หรือเท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยอัตราดังกล่าวต้องใช้กับเงื่อนไขการบริหารจัดการแบบ Low Priority หรือการใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญลำดับรอง เมื่อเปรียบเทียบกับการใช้ไฟฟ้าเพื่อวัตถุประสงค์ทั่วไป และสามารถควบคุม ปรับลด หรือตัดการใช้ไฟฟ้าของสถานีอัดประจุไฟฟ้าได้ เมื่อมีข้อจำกัดด้านความจุไฟฟ้าของระบบจำหน่ายไฟฟ้า เพื่อไม่ให้มีผลกระทบต่อผู้ใช้ไฟฟ้ารายอื่น และรักษาความมั่นคงของระบบไฟฟ้า ทั้งนี้ ให้เป็นไปตามข้อปฏิบัติทางเทคนิคของการไฟฟ้าฝ่ายจำหน่ายตามพื้นที่รับผิดชอบ และใช้เป็นระยะเวลา 2 ปี หรือจนกว่าจะมีประกาศโครงสร้างอัตราค่าไฟฟ้าใหม่ และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

สรุปสาระสำคัญ

1. คณะกรรมการปฏิรูปประเทศด้านพลังงาน ได้กำหนดให้ภาคประชาชนมีส่วนร่วมในการให้ข้อเสนอแนะต่อรัฐอย่างเป็นทางการ ในรูปของคณะที่ปรึกษาหรือคณะกรรมการของภาคประชาสังคม ให้เป็นหนึ่งในประเด็นปฏิรูปที่ 3 ปฏิรูปการสร้างธรรมาภิบาลในทุกภาคส่วน ซึ่งบรรจุอยู่ในแผนปฏิรูปประเทศด้านพลังงาน โดยให้แต่งตั้งคณะกรรมการของภาคประชาสังคม ภายใต้คำสั่งของรัฐมนตรีว่าการกระทรวงพลังงาน มีอำนาจหน้าที่ ให้คำปรึกษาและข้อเสนอแนะเชิงนโยบายต่อคณะกรรมการแต่ละชุดของกระทรวงพลังงาน ติดตามการดำเนินงานตามนโยบายและรับทราบปัญหาพร้อมให้ข้อเสนอแนะในการบริหารจัดการและกำกับดูแล เพื่อเสนอมุมมองของผู้มีส่วนได้เสียภาคประชาชนและภาคผู้ประกอบการ โครงสร้างกรรมการประกอบด้วยตัวแทนผู้มีส่วนได้เสีย (Stake Holders) 3 ฝ่าย คือ (1) ผู้ใช้/ผู้บริโภคพลังงาน (2) ตัวแทนองค์กรผู้ผลิต/ผู้จำหน่ายพลังงาน (3) นักวิชาการ/ผู้เชี่ยวชาญ/ผู้ทรงคุณวุฒิ การได้มาของคณะกรรมการให้เป็นไปตามความเหมาะสม โดยแต่งตั้งคณะกรรมการสรรหาเพื่อมาดำเนินการดังกล่าว ซึ่งคณะกรรมการสรรหา ประกอบด้วยกรรมการจากแต่ละภาคส่วน ดังนี้ (1) ผู้ใช้/ผู้บริโภคพลังงานมีสัดส่วน 3 คน (2) ผู้ผลิต/ผู้จำหน่ายพลังงาน มีสัดส่วน 3 คน (3) ภาควิชาการ มีสัดส่วน 3 คน และ (4) กรรมการหรือผู้ที่ได้รับมอบหมายจากคณะกรรมการด้านพลังงานแต่ละชุด มีสัดส่วน 2 คน โดยให้กรรมการสรรหาไปกำหนดวิธีการได้มาขอตัวแทนผู้มีส่วนได้เสีย โดยเปิดโอกาสให้สมัครหรือเสนอชื่อเป็นการทั่วไป

2. เมื่อวันที่ 28 มกราคม 2563 กระทรวงพลังงานได้มีประกาศกระทรวงพลังงาน เรื่อง การเสนอชื่อบุคคลเพื่อรับการคัดเลือกเป็นกรรมการสรรหากรรมการภาคประชาสังคมของกระทรวงพลังงาน โดยคณะกรรมการสรรหาฯ มีองค์ประกอบ คือ (1) ผู้แทนองค์กรผู้ใช้/ผู้บริโภคพลังงาน จำนวน 3 คน (2) ผู้แทนผู้ผลิต/ผู้จำหน่ายพลังงาน จำนวน 3 คน (3) ภาควิชาการ จำนวน 3 คน (4) ผู้ที่ได้รับมอบหมายจากคณะกรรมการด้านต่างๆ ของกระทรวงพลังงาน จำนวน 2 คน ทั้งนี้ คณะกรรมการด้านพลังงาน หมายถึง กรรมการด้านพลังงานระดับประเทศที่มีการแต่งตั้งขึ้นตามกฎหมาย เช่น คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) คณะกรรมการบริหารนโยบายพลังงาน (กบง.) คณะกรรมการ ปิโตรเลียม และคณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน (กทอ.) ซึ่งกรรมการสรรหามีอำนาจหน้าที่กำหนดวิธีการและหลักเกณฑ์การสรรหาคณะกรรมการของภาคประชาสังคม คัดเลือกบุคคลที่สมควรได้รับการเสนอชื่อเป็นกรรมการ ต่อมาสำนักงานปลัดกระทรวงพลังงาน ได้มีหนังสือถึงสำนักงานนโยบายและแผนพลังงาน (สนพ.) เพื่อขอให้ สนพ. ในฐานะฝ่ายเลขานุการของคณะกรรมการด้านพลังงานระดับประเทศ พิจารณามอบหมายผู้แทนจากคณะกรรมการแต่ละชุด เพื่อร่วมเป็นกรรมการสรรหาตามประกาศกระทรวงพลังงาน เนื่องจากกรรมการด้านพลังงานระดับประเทศอยู่ในความรับผิดชอบของ สนพ. จำนวน 3 คณะ (กพช. กบง. และ กทอ.) และกรมเชื้อเพลิงธรรมชาติ 1 คณะ (คณะกรรมการปิโตรเลียม) ทั้งนี้ ในส่วนของ สนพ. จึงขอนำเสนอ กบง. พิจารณามอบหมายผู้ที่มีคุณสมบัติตามประกาศกระทรวงพลังงาน เรื่อง การเสนอชื่อบุคคลเพื่อรับการคัดเลือกเป็นกรรมการสรรหากรรมการภาคประชาสังคม ของกระทรวงพลังงาน เข้าร่วมเป็นกรรมการสรรหาฯ จำนวน 1 คน

มติของที่ประชุม

มอบหมายให้เลขาธิการสำนักงานคณะกรรมการกำกับกิจการพลังงานเป็นผู้แทนของคณะกรรมการบริหารนโยบายพลังงาน เพื่อเป็นกรรมการสรรหากรรมการภาคประชาสังคมของกระทรวงพลังงาน

เรื่องที่ 11. แนวทางการส่งเสริมการใช้ไบโอดีเซล

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 กันยายน 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบแนวทางส่งเสริมการใช้ไบโอดีเซล ดังนี้ (1) เห็นชอบการขยายส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 2 บาทต่อลิตร และลดส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร โดยให้เริ่มดำเนินการได้ตั้งแต่วันที่ 1 ตุลาคม 2562 เป็นต้นไป (2) เห็นชอบการบังคับใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันดีเซลหมุนเร็วเกรดพื้นฐาน ตั้งแต่วันที่ 1 มกราคม 2563 โดยให้น้ำมันดีเซลหมุนเร็ว บี7 และน้ำมันดีเซลหมุนเร็ว บี20 เป็นทางเลือก ต่อมาเมื่อวันที่ 20 เมษายน 2561 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเฉลี่ยที่ 1.85 บาทต่อลิตร

2. เมื่อวันที่ 30 กันยายน 2562 คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) ได้ออกประกาศปรับอัตราเงินกองทุนน้ำมันฯ ตามมติ กพช. มีผลให้ส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 2 บาทต่อลิตร และส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร ตั้งแต่วันที่ 1 ตุลาคม 2562 และกรมธุรกิจพลังงาน (ธพ.) ได้กำหนดแนวทางส่งเสริมการใช้ไบโอดีเซล ดังนี้ (1) 1 ตุลาคม 2562 ขอความร่วมผู้มือค้าน้ำมันให้เพิ่มปริมาณการจำหน่ายน้ำมันดีเซลหมุนเร็วบี10 ในสถานีบริการ (2) 18 ตุลาคม 2562 ประกาศกำหนดลักษณะและคุณภาพไบโอดีเซลเหลือชนิดเดียว (3) 1 มกราคม 2563 ขอความร่วมมือให้ทุกคลังของผู้ค้าน้ำมันมีการผลิตน้ำมันดีเซลหมุนเร็ว บี10 และ (4) 1 มีนาคม 2563 ขอความร่วมมือให้น้ำมันดีเซลหมุนเร็ว บี10 มีจำหน่ายในสถานีบริการทุกสถานี

3. ปัญหาในการดำเนินงาน ได้แก่ (1) ส่วนต่างราคาขายปลีกน้ำมันกลุ่มดีเซลหมุนเร็วยังไม่จูงใจให้ผู้บริโภคเปลี่ยนมาใช้น้ำมันดีเซลหมุนเร็ว บี10 ส่งผลให้ปริมาณการใช้น้ำมันกลุ่มดีเซลหมุนเร็วและไบโอดีเซล ยังไม่เป็นไปตามแผนที่กำหนด โดย ณ วันที่ 16 กุมภาพันธ์ 2563 มีปริมาณการใช้ ดังนี้ (1) น้ำมันดีเซลหมุนเร็ว บี7 อยู่ที่ประมาณ 57 ล้านลิตรต่อวัน สูงกว่าแผนที่กำหนดไว้ที่ 5 ล้านลิตรต่อวัน คิดเป็นร้อยละ 82 ของการใช้น้ำมันดีเซลทั้งหมด (2) น้ำมันดีเซลหมุนเร็ว บี10 การใช้มีแนวโน้มเพิ่มสูงขึ้น แต่ยังต่ำกว่าแผนที่กำหนดไว้มาก โดยปัจจุบันอยู่ที่ 4.7 ล้านลิตรต่อวัน ต่ำกว่าแผนที่กำหนดไว้ที่ 57 ล้านลิตรต่อวัน (3) น้ำมันดีเซลหมุนเร็ว บี20 อยู่ที่ 7.2 ล้านลิตรต่อวัน สูงกว่าแผนที่กำหนดไว้ที่ไม่เกิน 5 ล้านลิตรต่อวัน (4) ไบโอดีเซล (บี 100) อยู่ที่ 5.9 ล้านลิตรต่อวัน กว่าแผนที่กำหนดไว้ที่ 7.1 ล้านลิตรต่อวัน (2) ปัจจุบัน ธพ. ไม่มีหลักเกณฑ์ที่เหมาะสมในการติดตามค่าการตลาดน้ำมันกลุ่มดีเซลหมุนเร็วรายผลิตภัณฑ์ เพื่อติดตามราคาขายปลีกให้เหมาะสม และค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี10 และน้ำมันดีเซลหมุนเร็ว บี7 ปัจจุบันอยู่ในระดับใกล้เคียงกัน ทำให้ผู้ประกอบการไม่มีแรงจูงใจในการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ส่งผลให้ปริมาณการใช้น้ำมันดีเซลหมุนเร็ว บี10 ไม่เป็นไปตามแผนที่กำหนด

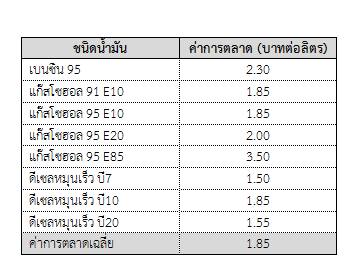

4. ข้อเสนอฝ่ายเลขานุการฯ เห็นควรส่งเสริมให้มีปริมาณการใช้น้ำมันดีเซลหมุนเร็ว บี10 เพิ่มขึ้น โดยปรับส่วนต่างราคาขายปลีก ดังนี้ (1) ขยายส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 เพิ่มขึ้นจากปัจจุบันที่ 2 บาทต่อลิตร เป็น 3 บาทต่อลิตร และลดส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็วบี10 เพิ่มขึ้นจากปัจจุบันที่ 1 บาทต่อลิตร เป็น 0.50 บาทต่อลิตร (2) ปรับปรุงค่าการตลาดที่เหมาะสมของน้ำมันกลุ่มดีเซลหมุนเร็วรายผลิตภัณฑ์ โดยกำหนดให้ค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี10 สูงกว่าค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี7 และ บี20 เพื่อสร้างแรงจูงใจให้ผู้ประกอบการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 โดยยังคงค่าการตลาดเฉลี่ยของทุกผลิตภัณฑ์อยู่ที่ระดับ 1.85 บาทต่อลิตร ตามมติ กบง. วันที่ 20 เมษายน 2561 ดังนี้ ค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี7 1.50 บาทต่อลิตร ค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี10 1.85 บาทต่อลิตร และค่าการตลาดน้ำมันดีเซลหมุนเร็ว บี20 1.55 บาทต่อลิตร

มติของที่ประชุม

1. เห็นชอบขยายส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร และลดส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี10 ที่ 0.50 บาทต่อลิตร

2. เห็นชอบค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสม ดังนี้

3. เห็นชอบให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณาปรับอัตราเงินกองทุนน้ำมันเชื้อเพลิง ให้สอดคล้องกับหลักเกณฑ์ข้อ 1 และ 2 โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 1 มีนาคม 2563