")

")

มติกพช.กบง. (474)

กพช. ครั้งที่ 143 - วันพฤหัสบดีที่ 4 ตุลาคม 2555

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 4/2555 (ครั้งที่ 143)

วันพฤหัสบดีที่ 4 ตุลาคม 2555 เวลา 14.00 น.

ณ ห้องประชุม 501 ตึกบัญชาการ ทำเนียบรัฐบาล

1.การเลื่อนกำหนดการยกเลิกน้ำมันเบนซิน 91

2.แผนการจัดหาก๊าซธรรมชาติระยะยาว (พ.ศ. 2555 - 2573)

8.สถานการณ์ราคาน้ำมันเชื้อเพลิง

9.ผลการดำเนินงานด้านพลังงานของรัฐบาล (ส.ค. 54 - ก.ย.55)

นายกรัฐมนตรี (นางสาวยิ่งลักษณ์ ชินวัตร) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายสุเทพ เหลี่ยมศิริเจริญ) กรรมการและเลขานุการ

เรื่องที่ 1 การเลื่อนกำหนดการยกเลิกน้ำมันเบนซิน 91

สรุปสาระสำคัญ

1. มติคณะรัฐมนตรีเมื่อวันที่ 27 ธันวาคม 2554 เห็นชอบในหลักการให้ยกเลิกน้ำมันเบนซิน 91 ตั้งแต่วันที่ 1 ตุลาคม 2555 เป็นต้นไปและมอบหมายให้กระทรวงพลังงานรับไปแก้ไขปัญหาการผลิตและการนำเข้า น้ำมันเบนซินพื้นฐาน (G-Base) และนำเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาต่อไป

2. สถานการณ์การผลิตและการใช้น้ำมันเชื้อเพลิง ปัจจุบันโรงกลั่นน้ำมันมีกำลังการผลิตน้ำมันเบนซินพื้นฐานสูงสุดประมาณ 495 ล้านลิตรต่อเดือน และปริมาณความต้องการใช้อยู่ที่ระดับ 296 ล้านลิตรต่อเดือน จึงมีกำลังการผลิตส่วนเกิน 199 ล้านลิตรต่อเดือน ขณะที่โรงงานผลิตเอทานอล มีจำนวน 20 แห่ง กำลังการผลิตรวม 104 ล้านลิตรต่อเดือน และความต้องการใช้เฉลี่ย 39 ล้านลิตรต่อเดือน ทำให้มีกำลังการผลิตส่วนเกิน 65 ล้านลิตรต่อเดือน อย่างไรก็ตาม ความต้องการใช้น้ำมันกลุ่มเบนซินเฉลี่ยเดือนมกราคม - กรกฎาคม 2555 อยู่ที่ระดับ 625 ล้านลิตรต่อเดือน เป็นน้ำมันเบนซิน 91 น้ำมันแก๊สโซฮอล 95 แก๊สโซฮอล 91 และน้ำมันแก๊สโซฮอล E20 อยู่ที่จำนวน 274, 154, 167 และ 23 ล้านลิตรต่อเดือน ตามลำดับ

3. จากผลการศึกษาของสถาบันปิโตรเลียมแห่งประเทศไทยได้ประมาณการความต้องการใช้ น้ำมันกลุ่มเบนซินภายหลังยกเลิกเบนซิน 91 โดยคาดว่า กรณีที่ 1 หากประชาชนจะเปลี่ยนไปใช้น้ำมันเบนซิน 95 ร้อยละ 17 น้ำมันแก๊สโซฮอล 91 E10 ร้อยละ 58 และน้ำมันแก๊สโซฮอล 95 E10 ร้อยละ 25 ส่งผลให้ปริมาณความต้องการใช้น้ำมันเบนซินพื้นฐานอยู่ที่ 526 ล้านลิตรต่อเดือน และกรณีที่ 2 หากประชาชนจะเปลี่ยนไปใช้น้ำมันเบนซิน 95 ร้อยละ 25 น้ำมันแก๊สโซฮอล 91 E10 ร้อยละ 50 และน้ำมันแก๊สโซฮอล 95 E10 ร้อยละ 25 จะส่งผลให้ปริมาณความต้องการใช้น้ำมันเบนซินพื้นฐานอยู่ที่ 505 ล้านลิตรต่อเดือน โดยที่โรงกลั่นน้ำมันมีขีดความสามารถสูงสุดในการผลิตน้ำมันเบนซินพื้นฐาน เพียง 495 ล้านลิตรต่อเดือน จึงไม่เพียงพอที่จะรองรับปริมาณความต้องการใช้ในกรณีที่ 1 ได้ สำหรับกรณีที่ 2 ทำให้ต้องมีการนำเข้าน้ำมันเบนซินพื้นฐานจากต่างประเทศ

4. จากเกิดเหตุเพลิงไหม้โรงกลั่นบางจากเมื่อวันที่ 4 กรกฎาคม 2555 ส่งผลทำให้น้ำมันเบนซินพื้นฐานหายไป 51 ล้านลิตร/เดือน ตั้งแต่เดือนกรกฎาคม - กันยายน 2555 และจะเริ่มผลิตได้ตามปกติใน ไตรมาส 4 ประกอบกับโรงกลั่นไทยออยล์และโรงกลั่นไออาร์พีซี หยุดซ่อมบำรุงหลังจากที่โรงกลั่นกลับมาผลิตตามปกติในเดือนตุลาคม 2555 โรงกลั่นที่หยุดการผลิตและผู้ค้าน้ำมันจะต้องใช้เวลาประมาณ 2 - 3 เดือน ในการจัดหาน้ำมันเพื่อเพิ่มปริมาณน้ำมันคงเหลือให้กลับมาอยู่ในระดับปกติ

5. หากไม่มีการส่งเสริมการใช้น้ำมันแก๊สโซฮอล E20 จะต้องนำเข้าน้ำมันเบนซินพื้นฐาน 31 ล้านลิตรต่อเดือน หากมีมาตรการส่งเสริมการใช้น้ำมันแก๊สโซฮอล E20 จะต้องนำเข้าน้ำมันเบนซินพื้นฐาน 22 ล้านลิตรต่อเดือน

6. เมื่อวันที่ 12 กรกฎาคม 2555 กบง. ได้พิจารณาปัญหาการผลิตและการนำเข้าน้ำมันเบนซินพื้นฐาน และได้มีมติเห็นชอบให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) พิจารณาเลื่อนกำหนดการยกเลิกน้ำมันเบนซิน 91 ออกไปอีก 3 เดือน จากวันที่ 1 ตุลาคม 2555 ไปเป็นวันที่ 1 มกราคม 2556

7. ฝ่ายเลขานุการได้เสนอแนวทางแก้ไขปัญหา ดังนี้ 1) เลื่อนกำหนดการยกเลิกน้ำมันเบนซิน 91 ออกไปอีก 3 เดือน จากวันที่ 1 ตุลาคม 2555 ไปเป็นวันที่ 1 มกราคม 2556 เพื่อให้โรงกลั่นสามารถบริหารจัดการการผลิตน้ำมันเบนซินพื้นฐานได้เพียงพอ ใช้ในประเทศ 2) เพื่อแก้ไขปัญหาการนำเข้าน้ำมันเบนซินพื้นฐาน จึงควรปรับส่วนต่างราคาขายปลีกน้ำมันแก๊สโซฮอล 91 กับน้ำมันแก๊สโซฮอล E20 ให้มากขึ้น เพื่อจูงใจให้ประชาชนหันมาใช้น้ำมันแก๊สโซฮอล E20 ให้มากขึ้น ซึ่งจะมีผลทำให้มีการใช้น้ำมันเบนซินพื้นฐานในการผสมน้ำมันแก๊สโซฮอลน้อยลง 3) เร่งประชาสัมพันธ์รณรงค์ให้เกิดการยอมรับการใช้น้ำมันแก๊สโซฮอลในกลุ่มผู้ ใช้รถยนต์และจักรยานยนต์ให้มากขึ้น

มติของที่ประชุม

1. เห็นชอบเลื่อนกำหนดการยกเลิกน้ำมันเบนซิน 91 ออกไปอีก 3 เดือน จากวันที่ 1 ตุลาคม 2555 ไปเป็นวันที่ 1 มกราคม 2556

2. เห็นชอบมอบหมายคณะกรรมการบริหารนโยบายพลังงานปรับส่วนต่างราคาขายปลีกน้ำมัน แก๊สโซฮอล 91 กับน้ำมันแก๊สโซฮอล E20 ให้มากขึ้น เพื่อจูงใจให้ประชาชนหันมาใช้น้ำมันแก๊สโซฮอล E20 ให้มากขึ้น

3. เห็นชอบมอบหมายกระทรวงพลังงานเร่งประชาสัมพันธ์รณรงค์ให้เกิดการยอมรับการ ใช้น้ำมันแก๊สโซฮอลในกลุ่มผู้ใช้รถยนต์และจักรยานยนต์ให้มากขึ้น

4. มอบหมายให้กระทรวงเกษตรและสหกรณ์ กระทรวงอุตสาหกรรม และกระทรวงพลังงาน ร่วมกันกำหนดทิศทางเกี่ยวกับพืชเกษตรที่สามารถนำมาเป็นพลังงานได้ โดยพิจารณาถึงศักยภาพและความเป็นไปได้ในการผลิต

เรื่องที่ 2 แผนการจัดหาก๊าซธรรมชาติระยะยาว (พ.ศ. 2555 - 2573)

สรุปสาระสำคัญ

1. คณะรัฐมนตรี (ครม.) เมื่อวันที่ 19 มิถุนายน 2555 มีมติเห็นชอบตามมติ กพช. เมื่อวันที่ 8 มิถุนายน 2555 โดยเห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2553-2573 ฉบับปรับปรุงครั้งที่ 3 (แผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3) และให้ ปตท. จัดทำแผนการจัดหาก๊าซธรรมชาติให้สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 และนำเสนอให้ กพช. พิจารณาให้ความเห็นชอบต่อไป

2. โดยรวมความต้องการก๊าซธรรมชาติของประเทศเพิ่มสูงขึ้นทั้งในภาคไฟฟ้า (ที่สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3) ภาคอุตสาหกรรม (สอดคล้องแผนการขยายโครงข่ายระบบท่อส่งก๊าซธรรมชาติ ไปยังส่วนภูมิภาค) ภาคขนส่ง (สอดคล้องกับนโยบายรัฐฯ ที่ส่งเสริมการใช้ก๊าซธรรมชาติ ในภาคขนส่ง) และ โรงแยกก๊าซธรรมชาติ ทำให้ความต้องการก๊าซธรรมชาติ ของประเทศจะเพิ่มขึ้นจากระดับ 4,167 ล้าน ลบ.ฟุตต่อวัน ในปี 2554 เป็น 5,331 ล้าน ลบ.ฟุตต่อวัน ในปี 2559 คิดเป็นอัตราเติบโตเฉลี่ยร้อยละ 5.1 ต่อปี ในช่วงปี 2554-2559 และในระยะยาวคาดว่าเพิ่มสูงขึ้นถึงระดับ 6,999 ล้าน ลบ.ฟุตต่อวัน ในปี 2573

3. แผนการจัดหาก๊าซธรรมชาติ

3.1 การจัดหาก๊าซธรรมชาติจากแหล่งก๊าซธรรมชาติในประเทศและประเทศเพื่อนบ้าน

- แผนการจัดหาระยะสั้น (ปี 2555 - 2563) การจัดหาก๊าซธรรมชาติในประเทศจากสัญญาฯ ที่มีอยู่ในปัจจุบัน ทั้งแหล่งก๊าซธรรมชาติบนบกและจากแหล่งในอ่าวไทย เช่นแหล่ง ยูโนเคล (หรือ CTEP ในปัจจุบัน) ไพลิน บงกช อาทิตย์ เจดีเอ ฯลฯ และจากแหล่งก๊าซธรรมชาติเดิมที่ขยายอายุสัมปทาน และแหล่งที่มีศักยภาพ เช่น แหล่งไพลินส่วนเพิ่ม รวมทั้งจัดหาก๊าซธรรมชาติจากแหล่งก๊าซธรรมชาติต่างประเทศเมียนมาร์ เช่น แหล่งยาดานา แหล่งเยตากุน และจัดหาเพิ่มเติมจากแหล่งซอติก้า (M9) และแหล่งที่มีศักยภาพ เช่น แหล่ง M11

- การจัดหาก๊าซธรรมชาติจากแหล่งที่มีศักยภาพ ตั้งแต่ปี 2564 เป็นต้นไป จัดหาจากแหล่งก๊าซธรรมชาติในพื้นที่ OCA และ แหล่งนาทูน่า ประเทศอินโดนีเซีย

3.2 การจัดหาก๊าซธรรมชาติเหลว (LNG) ในช่วงปี 2555-2573

ดำเนินการจัดหาในรูปแบบ Spot และ/หรือ สัญญาระยะสั้น ในปริมาณที่กำหนดตามแผนจัดหา LNG และจัดหาจาก บริษัท Qatargas ในรูปแบบสัญญาระยะยาวปริมาณ 2 ล้านตันต่อปี นอกจากนี้ จะดำเนินการจัดหาในรูปแบบสัญญาระยะยาวจากกลุ่มผู้ขายที่มีโครงการผลิต LNG อยู่แล้ว (Portfolio Suppliers) อาทิ ประเทศออสเตรเลีย ประเทศอเมริกา ประเทศแคนาดา ประเทศโมซัมบิก และจากโครงการ FLNG

4. ประมาณการค่าไฟฟ้าตามแผนจัดหาก๊าซธรรมชาติที่สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 จากแผนจัดหาก๊าซฯ ในปี 2573 จำเป็นต้องจัดหา LNG ในปริมาณประมาณ 23.2 ล้านตันต่อปี เพื่อรองรับความต้องการก๊าซฯ และ กฟผ. ได้ประมาณการค่าไฟฟ้าขายปลีกเฉลี่ยในระยะยาว พบว่าในปี 2573 ค่าไฟฟ้าขายปลีกเฉลี่ยจะอยู่ที่ประมาณ 4.95 บาทต่อกิโลวัตต์ชั่วโมง และเมื่อเปรียบเทียบกับประมาณการค่าไฟฟ้าขายปลีกที่ประมาณการโดยคณะกรรมการ กำกับกิจการพลังงาน (กกพ.) ที่ 4.47 - 5.00 บาทต่อกิโลวัตต์ชั่วโมง พบว่าค่าไฟฟ้าอยู่ในกรอบค่าไฟฟ้าที่ กกพ. ประมาณการไว้

5. ผลกระทบหากไม่สามารถดำเนินการจัดหาก๊าซธรรมชาติได้ตามแผนจัดหาระยะยาว ในกรณีที่ไม่สามารถขยายอายุสัมปทาน และ/หรือจัดหาก๊าซฯ จากแหล่งในพื้นที่ OCA ได้ตามแผน จะส่งกระทบให้ประเทศจะต้องนำเข้า LNG มาทดแทนมากขึ้น เพื่อตอบสนองต่อความต้องการก๊าซฯ ที่เพิ่มสูงขึ้นใน ภาคไฟฟ้า ภาคอุตสาหกรรมและภาคขนส่ง นอกจากนี้ การลดลงของก๊าซฯ ในอ่าวไทยจะส่งผลต่อการผลิต LPG ในประเทศ โดยจะทำให้ในปี 2573 ประเทศต้องนำเข้า LPG ในปริมาณ 10.4 ล้านตัน คิดเป็นมูลค่าถึง 3.5 ล้านล้านบาท และยังส่งผลกระทบต่อเนื่องไปยังอุตสาหกรรมปิโตรเคมี อีกทั้งอาจส่งผลให้เกิดปัญหาการว่างงานขึ้นถึง 500,000 คน ดังนั้นเพื่อหลีกเลี่ยงการขาดแคลนพลังงานที่จะมีผลกระทบอย่างรุนแรงต่อ ประเทศ ภาครัฐควรมี แนวทางการดำเนินการที่ชัดเจนภายในปี 2558 สำหรับแหล่งก๊าซธรรมชาติในอ่าวไทยที่จะสิ้นอายุสัมปทาน และควรเร่งดำเนินการเจรจาแหล่งก๊าซฯ ในพื้นที่ OCA ให้บรรลุข้อตกลงในปี 2556 เพื่อให้สามารถจัดหาก๊าซธรรมชาติจากแหล่งก๊าซฯ ในพื้นที่ OCA ได้ในปี 2565

6. กกพ. มีความเห็นและข้อสังเกตในการจัดทำแผนการจัดหาก๊าซธรรมชาติระยะยาวดังต่อไปนี้

6.1 ควรมีการพิจารณาแนวทางการดำเนินการเพื่อให้เกิดความต่อเนื่องของจัดหาก๊าซฯ ในอ่าวไทย โดยต้องเตรียมการล่วงหน้าไม่น้อยกว่า 5 ปี ก่อนที่แหล่งสัมปทานก๊าซฯ ในอ่าวไทยจะสิ้นสุดลง ตั้งแต่ปี 2564 สำหรับการจัดหาก๊าซฯ จากแหล่ง OCA (Overlapped Claiming Area) ควรมีการเตรียมการดำเนินการในเรื่องดังกล่าวเป็นการล่วงหน้า เนื่องจากต้องมีระยะเวลาสำหรับการดำเนินการตั้งแต่การทำความตกลงระหว่าง ประเทศจนถึงการนำก๊าซฯ มาใช้งานไม่น้อยกว่า 10 ปี รวมทั้ง ควรมีการจัดเตรียมแผนรองรับในกรณีที่ไม่สามารถจัดหาก๊าซฯ ได้ตามแผนจัดหาก๊าซฯ ระยะยาวด้วย

6.2 สัดส่วนการนำเข้า LNG ที่เพิ่มขึ้น จะทำให้ราคาก๊าซฯ เฉลี่ยที่นำมาใช้ในภาคการผลิตไฟฟ้าสูงขึ้น และจะส่งผลกระทบต่อค่าไฟฟ้าของประชาชนในที่สุด จึงเห็นควรให้ ปตท. มีการเตรียมการจัดหา LNG ให้เพียงพอ ในราคาที่เหมาะสม และมีต้นทุนที่ต่ำที่สุด ทั้งนี้ เพื่อประโยชน์ต่อประชาชนผู้ใช้ไฟฟ้า

6.3 การจัดทำแผนการจัดหาก๊าซฯ ในระยาว ควรจัดทำกรณีศึกษาในหลายๆ ทางเลือก โดยเพิ่มเติมกรณี Optimistic, Pessimistic, Most likely ทั้งในด้านราคาและปริมาณก๊าซฯ เพื่อใช้ในการเปรียบเทียบและพิจารณาเลือกแผนที่เหมาะสมที่สุด นอกจากนี้ การจัดทำแผนการจัดหาก๊าซฯ ควรแบ่งออกเป็นแผนงานระยะสั้นและแผนงานระยะยาว เพื่อให้เกิดความยืดหยุ่นในการปรับให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป จากปัจจัยที่ควบคุมไม่ได้หลายประการ

ทั้งนี้ ในการกำหนดราคาก๊าซฯ เพื่อเป็นสมมติฐานในการจัดทำแผนการจัดหาก๊าซฯ ในระยะต่อไป ควรใช้ประมาณการราคาก๊าซฯ โดยอ้างอิงจากราคาก๊าซฯ ในตลาด จะเหมาะสมกว่าการอ้างอิงจากราคาน้ำมันเตาในปัจจุบัน และควรเพิ่มเติมข้อมูลทางเลือกด้านราคาในการจัดก๊าซฯ ที่ใช้ในสมมติฐาน เนื่องจากตัวเลขราคาก๊าซฯ ที่ใช้ในการคำนวณค่อนข้างสูง ทำให้ประมาณการราคาค่าไฟฟ้าเพิ่มสูงขึ้นมาก

มติของที่ประชุม

1. เห็นชอบแผนการจัดหาก๊าซธรรมชาติและแผนการจัดหาก๊าซธรรมชาติจากการนำเข้า ก๊าซธรรมชาติเหลว (ระยะสั้น) ในช่วงปี 2555 - 2559

2. รับทราบแผนการจัดหาก๊าซธรรมชาติและแผนการจัดหาก๊าซธรรมชาติจากการนำเข้า ก๊าซธรรมชาติเหลว (ระยะยาว) ในช่วงปี 2560 - 2573

3. มอบหมายให้กระทรวงพลังงานจัดทำแผนรองรับกรณีไม่สามารถจัดหาก๊าซธรรมชาติได้ตามแผนการจัดหาก๊าซธรรมชาติระยะยาว (พ.ศ. 2555 - 2573)

ทั้งนี้ ให้นำความเห็นชอบของคณะกรรมการกำกับกิจการพลังงาน ตามข้อ 6 ไปประกอบการพิจารณาดำเนินการต่อไป

สรุปสาระสำคัญ

1. คณะรัฐมนตรี (ครม.) เมื่อวันที่ 19 มิถุนายน 2550 มีมติเห็นชอบตามมติ กพช. เมื่อวันที่ 4 มิถุนายน 2550 เรื่องแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาวและการทบทวนแผนแม่บท ระบบท่อส่งก๊าซธรรมชาติฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) โดยได้เห็นชอบโครงการ LNG Receiving Terminal เพื่อรองรับการนำเข้า LNG ปริมาณ 10 ล้านตันต่อปี (เทียบเท่าประมาณ 1,400 ล้าน ลบ.ฟุตต่อวัน) โดยแบ่งเป็น 2 ระยะๆ ละ 5 ล้านตันต่อปี และเห็นชอบเงินลงทุนระบบท่อส่งก๊าซธรรมชาติในวงเงิน 165,077 ล้านบาท

2. ครม. เมื่อวันที่ 20 กรกฎาคม 2553 มีมติเห็นชอบตามมติ กพช. เมื่อวันที่ 28 มิถุนายน 2553 เรื่องแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาวและการทบทวนแผนแม่บท ระบบท่อส่ง ก๊าซธรรมชาติฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) ครั้งที่ 1 ที่สอดคล้องกับแผน PDP 2010 ที่ได้ปรับปรุงเงินลงทุนก่อสร้างระบบท่อส่งก๊าซธรรมชาติของ ปตท. ในวงเงิน 199,672 ล้านบาท

3. ครม. เมื่อวันที่ 19 มิถุนายน 2555 มีมติเห็นชอบตามมติ กพช. ในแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2553 - 2573 ฉบับปรับปรุงครั้งที่ 3 (แผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3) และเห็นควรให้ ปตท. จัดทำร่างแผนการจัดหาก๊าซธรรมชาติให้สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 และนำเสนอให้ กพช. พิจารณาให้ความเห็นชอบต่อไป

4. จากประมาณการแผนจัดหาก๊าซฯ ในระยะยาวของ ปตท. ส่งผลให้ ปตท. ต้องนำเข้า LNG ในปริมาณที่สูงขึ้นกว่า 5 ล้านตันต่อปีตั้งแต่ปี 2559 เป็นต้นไป เพื่อรองรับปริมาณความต้องการก๊าซฯ ที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ปตท. จึงลงทุน โครงการ LNG Receiving Terminal ระยะที่ 2 ให้แล้วเสร็จภายในปี 2559 โดยมีขอบเขตการขยายโครงการฯ ระยะที่ 2 ประกอบด้วย การก่อสร้างท่าเทียบเรือ จำนวน 1 ท่า การก่อสร้าง ถังเก็บ LNG ขนาด 160,000 ลบ.เมตร จำนวน 2 ถัง และการก่อสร้างหน่วยเปลี่ยนสถานะ LNG กำลังผลิตขนาด 5 ล้านตันต่อปี (ประมาณ 700 ล้านลบ.ฟุตต่อวัน) ทั้งนี้จากการขยายโครงการฯ จะทำให้หน่วยเปลี่ยนสภาพ LNG ของ โครงการฯ มีกำลังผลิตรวมเป็น 10 ล้านตันต่อปี และมีความสามารถในการกักเก็บ LNG สูงสุดรวม 640,000 ลบ.เมตร โดยมีวงเงินลงทุนรวมทั้งสิ้น 21,400 ล้าน กำหนดแล้วเสร็จสามารถรองรับ LNG ขนาด 10 ล้านตันต่อปีจะแล้วเสร็จภายในปี 2559 และเสร็จสมบูรณ์ทั้งโครงการในปี 2560

5. แผนแม่บทระบบท่อส่งก๊าซธรรมชาติฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) ครั้งที่ 2 ที่สอดคล้องกับความต้องการก๊าซฯ ของโรงไฟฟ้าใหม่ที่ใช้ก๊าซฯ เป็นเชื้อเพลิงตาม แผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 เพื่อขยายขีดความสามารถส่งก๊าซฯ ของระบบท่อส่งก๊าซฯ ที่มีอยู่ในปัจจุบันให้สามารถส่งก๊าซฯ ให้เพียงพอต่อความต้องการก๊าซฯ ที่เพิ่มขึ้น รวมถึงเพื่อให้การลงทุนระบบท่อส่งก๊าซฯ เป็นไปอย่างมีประสิทธิภาพมากที่สุด ปตท. จึงทบทวนแผนแม่บทระบบท่อส่ง ก๊าซฯ ฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) ครั้งที่ 1 โดยมีรายละเอียดโครงการดังนี้

- โครงการระบบท่อส่งก๊าซฯ นครราชสีมา เนื่องจากต้องปรับเปลี่ยนวิธีการก่อสร้างจาก Open cut เป็น HDD พร้อมทั้งปรับแนวท่อส่งก๊าซฯ เพื่อหลีกเลี่ยงผลกระทบต่อชุมชน

- โครงการติดตั้งเครื่องเพิ่มความดันก๊าซฯ กลางทาง (Onshore Midline Compressor) บนระบบท่อส่งก๊าซฯ บนบก เส้นที่ 4 เพื่อเพิ่มกำลังการส่งก๊าซฯ ไปยังส่วนภูมิภาค

โครงการติดตั้งหน่วยผสมก๊าซฯ (Mixing Facility) เพื่อเสริมสร้างความมั่งคงให้กับโครงข่ายระบบท่อฯ

ซึ่งจากการดำเนินการดังกล่าวจะทำให้เงินลงทุนปรับเพิ่มขึ้นประมาณ 17,700 ล้านบาท จากวงเงินลงทุนเดิมที่ได้รับอนุมัติ 199,672 ล้านบาท เป็น 217,372 ล้านบาท หรือคิดเป็นประมาณร้อยละ 8.9

6. กกพ. ได้มีความเห็นว่า การดำเนินงานโครงการ LNG Receiving Terminal ระยะที่ 2 เป็นการดำเนินการเพื่อรองรับปริมาณความต้องการใช้ก๊าซฯ ในรูปแบบของ LNG ที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ซึ่งจะเป็นการเสริมความมั่นคงทางด้านการจัดหาก๊าซฯ และเป็นการขยายขีดความสามารถในการส่งก๊าซฯ ของระบบท่อส่งก๊าซฯ ที่มีอยู่ในปัจจุบัน ปตท. ควรมีการศึกษาแนวทางและความเป็นไปได้ในการพิจารณาลงทุนในโครงการเกี่ยวกับ การขนส่งก๊าซฯ ไว้เป็นการล่วงหน้า เพื่อรองรับความต้องการใช้ก๊าซฯ ได้เพียงพอและทันเหตุการณ์

มติของที่ประชุม

1. เห็นชอบโครงการ LNG Receiving Terminal ระยะที่ 2 (โครงการ Map Ta Phut LNG Terminal ระยะที่ 2) วงเงินลงทุนรวม 21,400 ล้านบาท โดยให้ บริษัท PTTLNG เป็นผู้ดำเนินการ

2. เห็นชอบแผนแม่บทระบบท่อส่งก๊าซฯ ฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) ครั้งที่ 2 โดยปรับเพิ่มเงินลงทุนโครงการวางท่อส่งก๊าซธรรมชาติไปสู่ภูมิภาค (โครงการวางท่อส่งก๊าซธรรมชาติ นครราชสีมา) และเพิ่มโครงการเพิ่มประสิทธิภาพระบบส่งก๊าซธรรมชาติจำนวน 2 โครงการ วงเงินลงทุนรวมที่เพิ่มขึ้นจากเดิมที่ได้รับอนุมัติจาก ครม. 17,700 ล้านบาท รวมวงเงินลงทุนแผนแม่บทระบบท่อส่งก๊าซฯ ฉบับที่ 3 พ.ศ. 2544 - 2554 (ปรับปรุงเพิ่มเติม) ครั้งที่ 2 เท่ากับ 217,372 ล้านบาท จำนวน 18 โครงการ

ทั้งนี้ ให้นำความเห็นชอบของคณะกรรมการกำกับกิจการพลังงาน ตามข้อ 6 ไปประกอบการพิจารณาดำเนินการต่อไป

สรุปสาระสำคัญ

1. คณะกรรมการบริษัท ปตท. จำกัด (มหาชน) เมื่อวันที่ 27 มิถุนายน 2551 เห็นชอบลงนามสัญญาซื้อขาย LNG กับบริษัท Qatargas Operating Company Limited ในปริมาณ 1 ล้านตันต่อปี โดยสามารถเพิ่มเป็น 2 ล้านต่อปี

2. คณะรัฐมนตรี (ครม.) เมื่อวันที่ 20 กรกฎาคม 2553 ได้เห็นชอบหลักเกณฑ์การจัดหา LNG โดยในปี 2554 - 2557 ให้ ปตท. ดำเนินการจัดหา LNG ได้เอง ด้วยสัญญา Spot และ/หรือสัญญาระยะสั้น และในปี 2558 เป็นต้นไป ให้ ปตท. ดำเนินการเพื่อจัดหา LNG ด้วยสัญญาระยะยาว และให้นำสัญญาซื้อขาย LNG ระยะยาวเสนอต่อ กพช. และ ครม. เพื่อให้ความเห็นภายหลังจากที่การเจรจาสัญญามีข้อยุติ

3. คณะกรรมการ ปตท. เมื่อวันที่ 25 พฤษภาคม 2555 มีมติเห็นชอบให้ลงนามในสัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) กับบริษัท Qatar Liquefied Gas Company Limited ในปริมาณ 2 ล้านตันต่อปี มีกำหนดเริ่มตั้งแต่ต้นปี 2558 เป็นเวลา 20 ปี และให้นำ SPA เสนอสำนักงานอัยการสูงสุดเพื่อให้ความเห็น รวมทั้งเสนอ กพช. เพื่อให้ความเห็นชอบการลงนาม SPA ต่อไป

4. ครม. เมื่อวันที่ 19 มิถุนายน 2555 ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2553 - 2573 ฉบับปรับปรุงครั้งที่ 3 (แผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3) และให้ ปตท. จัดทำแผนการจัดหาก๊าซธรรมชาติให้สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 และนำเสนอให้ กพช. พิจารณาให้ความเห็นชอบต่อไป

5. เพื่อตอบสนองความต้องการใช้ก๊าซฯ ที่เพิ่มขึ้นจากภาคไฟฟ้า อุตสาหกรรม ปิโตรเคมีและภาคขนส่ง ตามแผนการจัดหาก๊าซธรรมชาติระยะยาว ที่สอดคล้องกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 ปตท. มีแผนนำเข้า LNG ในปี 2555 ปริมาณ ประมาณ 1 ล้านตันต่อปี และเพิ่มขึ้นเป็น 2-3 ล้านตันต่อปีในช่วงปี 2556 - 57 โดยในปี 2558 ปตท. มีความต้องการ LNG ถึง 5.3 ล้านตันต่อปี และจะเพิ่มเป็น 10 ล้านตันต่อปี ภายหลังปี 2562

6. สถานการณ์ตลาด LNG ในช่วงปี 2557 - 2558 เป็นช่วงที่ LNG ในตลาดโลกมีอุปสงค์มากกว่าอุปทาน เนื่องจากไม่มีโครงการ LNG ใหม่ๆ และความต้องการ LNG ในญี่ปุ่นเพิ่มมากขึ้นจากนโยบายลดกำลังการผลิตของโรงไฟฟ้านิวเคลียร์ ในขณะที่ LNG ผลิตจาก Shale Gas ในประเทศสหรัฐฯ จะเริ่มส่งออกโครงการแรก (Sabine Pass) ในปี 2559

7. ตั้งแต่ปี 2558 เป็นต้นไป ปตท. มีความจำเป็นต้องนำเข้า LNG ด้วยสัญญาระยะยาว โดยจากผลการศึกษาแนวทางการจัดหา LNG ควรจัดหา LNG จากผู้ผลิตที่มีโครงการผลิต LNG อยู่แล้ว

8. สัญญาซื้อขาย LNG ปริมาณการซื้อขาย LNG 2 ล้านตันต่อปี (ประมาณ 280 ล้าน ลบ.ฟุตต่อวัน) โดยกำหนดวันเริ่มรับ LNG ตั้งแต่ 1 มกราคม 2558 อายุสัญญาฯ 20 ปี ทั้งนี้ ปัจจุบันร่างสัญญาซื้อขาย LNG อยู่ระหว่างพิจารณาตรวจสอบโดยสำนักงานอัยการสูงสุด

9. หลักเกณฑ์การจัดหา LNG ระยะยาว ปตท. จะจัดหา LNG ตามแผนจัดหาก๊าซธรรมชาติระยะยาว ในรูปแบบสัญญาระยะยาวเป็นส่วนใหญ่ โดยส่วนที่เหลือจะจัดหาในรูปแบบสัญญา Spot และ/หรือสัญญาระยะสั้น ทั้งนี้เพื่อให้เกิดความคล่องตัว ปตท. อาจมีความจำเป็นที่จะต้องจัดหา LNG เกินกว่าปริมาณแผนจัดหา ก๊าซธรรมชาติระยะยาวในบางโอกาส (เช่น กรณี แหล่งผลิตก๊าซฯในประเทศมีปัญหาฯลฯ) ทั้งนี้ เมื่อ ปตท. มีการนำเข้า LNG แล้ว ต้องรายงานผลการจัดหาต่อ สนพ. เพื่อทราบต่อไป

มติของที่ประชุม

1. เห็นชอบร่างสัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) กับบริษัท Qatar Liquefied Gas Company Limited ประเทศกาตาร์ และให้บริษัท ปตท. จำกัด (มหาชน) ลงนามในสัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) กับบริษัท Qatar Liquefied Gas Company Limited ประเทศกาตาร์ ในปริมาณ 2 ล้านตันต่อปี ภายหลังจากที่ร่างสัญญาฯ ได้ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุด ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงข้อความในสัญญาฯ ดังกล่าวที่ไม่ใช่สาระสำคัญ เห็นควรให้บริษัท ปตท. จำกัด (มหาชน) สามารถปรับปรุงข้อความได้โดยไม่ต้องนำกลับมาเสนอขอความเห็นชอบจาก กพช. อีก

2. เห็นชอบให้สัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) จากประเทศกาตาร์ให้ใช้เงื่อนไขการระงับข้อพิพาทโดยวิธีการอนุญาโตตุลาการ ทั้งนี้ ให้นำเสนอต่อคณะรัฐมนตรีเพื่อพิจารณาให้ความเห็นชอบต่อไป

3. เห็นชอบหลักเกณฑ์การจัดหา LNG ระยะยาว

สรุปสาระสำคัญ

1. คณะรัฐมนตรี เมื่อวันที่ 30 ตุลาคม 2550 มีมติเห็นชอบตามมติ กพช. วันที่ 18 ตุลาคม 2550 เรื่องการจัดตั้งบริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด (บริษัทฯ) โดยอนุมัติจัดตั้งบริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด เพื่อเป็นตัวแทนในการลงทุนโครงการที่เกี่ยวกับพลังงาน และธุรกิจอื่นที่เกี่ยวกับหรือต่อเนื่องกับกิจการของ กฟผ. ในต่างประเทศ โดยมีทุนจดทะเบียนเบื้องต้นจำนวน 50 ล้านบาท และอนุมัติให้บริษัทฯ สามารถ (1) ลงทุน และร่วมทุนในต่างประเทศ รวมทั้งพิจารณาจัดตั้งบริษัท ในเครือเพื่อการลงทุนได้ตามความเหมาะสม และ (2) ดำเนินการเพิ่มทุนจดทะเบียนในอนาคตได้ตามความเหมาะสม

2. เมื่อวันที่ 18 มีนาคม 2554 กฟผ. ขอให้กระทรวงพลังงานพิจารณาการเพิ่มทุนของบริษัทฯ ซึ่งกระทรวงพลังงานเห็นควรอนุมัติให้ กฟผ. เพิ่มกรอบวงเงินให้บริษัทฯ จำนวน 17,000 ล้านบาท โดยให้บริษัทฯ ศึกษาความเหมาะสมของโครงการและจัดทำรายงานความเหมาะสมในการลงทุนนำเสนอ กฟผ. และกระทรวงพลังงาน เพื่อขออนุมัติโครงการลงทุนพร้อมวงเงินรวมเบิกจ่ายงบประมาณลงทุนเป็นราย โครงการเพื่อพิจารณาเพิ่มทุนภายใต้กรอบการเพิ่มทุนจำนวน 17,000 ล้านบาท ต่อไป

3. ต่อมาบริษัทฯ ได้มีหนังสือเสนอ กฟผ. เพื่อพิจารณาให้ความเห็นชอบการร่วมทุนโครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 (โครงการฯ) ซึ่งเป็นโครงการภายใต้กรอบวงเงินลงทุนดังกล่าว (ระหว่างปี 2554 - 2558) และคณะกรรมการ กฟผ. เมื่อวันที่ 22 กรกฎาคม 2554 มีมติอนุมัติให้บริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด เข้าร่วมจัดตั้งบริษัทร่วมทุน Nam Ngiep Power Company Limited ระหว่างบริษัท Kansai Electricity Power Company (Kansai) และ/หรือบริษัทในเครือ และบริษัท Lao Holding State Enterprise (LHSE) โดยให้ใช้รูปแบบบริษัท และ/หรือบริษัทในเครือเข้าถือหุ้นโดยตรงในบริษัทร่วมทุน

4. เมื่อวันที่ 20 ธันวาคม 2554 กฟผ. ขอให้กระทรวงพลังงานพิจารณาอนุมัติการลงทุนในโครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 พร้อมวงเงินเบิกจ่ายงบประมาณลงทุนตามที่บริษัทฯ เสนอ และในเมื่อวันที่ 13 กุมภาพันธ์ 2555 ได้มีหนังสือถึงกระทรวงพลังงานขอปรับปรุงข้อมูลการร่วมทุนโครงการไฟฟ้าพลัง น้ำน้ำเงี้ยบ 1 สปป. ลาว ของบริษัทฯ เนื่องจากได้มีการแก้ไขร่างสัญญาผู้ถือหุ้น (Shareholders Agreement) แทนร่างเดิมที่ได้เสนอไว้

5. สาระสำคัญของรายงานความเหมาะสมการลงทุนโครงการฯ

5.1 โครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 ตั้งอยู่บนแม่น้ำเงี้ยบ สปป. ลาว โครงการประกอบด้วย เขื่อนหลัก เขื่อนควบคุมท้ายน้ำ และโรงไฟฟ้า โดยเขื่อนหลักมีกำลังผลิตติดตั้ง 134.5 เมกะวัตต์ จำนวน 2 เครื่อง รวมกำลังผลิต 269 เมกะวัตต์ ผลิตพลังงานไฟฟ้าเฉลี่ยปีละ 1,490 ล้านหน่วย ส่งกระแสไฟฟ้าเข้าระบบส่งไฟฟ้า 230 เควี ความยาวประมาณ 130 กิโลเมตร ถึงสถานีไฟฟ้าแรงสูง (สฟ.) นาบง และส่งต่อเข้าประเทศไทยผ่านทางระบบส่งไฟฟ้า 500 เควี เข้าสู่สถานีไฟฟ้าแรงสูงอุดรธานี 3 สำหรับขายไฟฟ้าให้ประเทศไทย สำหรับเขื่อนควบคุมท้ายน้ำมีกำลังผลิตติดตั้ง 20 เมกะวัตต์ ผลิตพลังงานไฟฟ้าเฉลี่ยปีละ 122 ล้านหน่วย เชื่อมต่อเข้ากับระบบสายส่งไฟฟ้า 115 เควี ความยาวประมาณ 40 กิโลเมตร ถึง สฟ. ปากซัน ของการไฟฟ้าลาว (EDL) สำหรับขายไฟฟ้าให้ สปป. ลาว

5.2 มูลค่าโครงการประมาณ 871 ล้านเหรียญ สรอ. หรือประมาณ 27,000 ล้านบาท (อัตราแลกเปลี่ยน 31 บาท ต่อเหรียญ สรอ.)

5.3 ผลตอบแทนจากการลงทุน โดยที่ผลตอบแทนส่วนทุน (IRR on Equity) และผลตอบแทนจากการลงทุนโครงการ (IRR on Project) อยู่ที่ร้อยละ 11.5 และ 7.6 ตามลำดับ โดยมีระยะเวลาคืนทุน 9.2 ปี

5.4 ผลกระทบต่อสิ่งแวดล้อม เนื่องจากแนวสายส่งไฟฟ้าแรงสูงของโครงการฯ ผ่านพื้นที่ใน สปป. ลาว ทั้งหมด จึงไม่ต้องจัดทำรายงานวิเคราะห์ผลกระทบสิ่งแวดล้อมในฝั่งไทย (Environmental Impact Assessment: EIA) ตามพระราชบัญญัติส่งเสริมและรักษาคุณภาพสิ่งแวดล้อมแห่งชาติ พ.ศ. 2535

6. สาระสำคัญของรายงานการจัดตั้งบริษัท Nam Ngiep1 Power Company Limited

6.1 ผู้ร่วมลงทุนในบริษัทร่วมทุนประกอบด้วย บริษัท Kansai และ/หรือบริษัทในเครือ บริษัทฯ และ Lao Holding State Enterprise (LHSE) โดยมีสัดส่วนการถือหุ้นร้อยละ 45 30 และ 25 ตามลำดับ

6.2 มูลค่าของโครงการประมาณ 871 ล้านเหรียญ สรอ. หรือประมาณ 27,000 ล้านบาท (ณ อัตราแลกเปลี่ยน 31 บาท ต่อเหรียญ สรอ.) แบ่งเป็นสัดเงินกู้ร้อยละ 70 (ประมาณ 609 ล้านเหรียญ สรอ.) และเงินลงทุนส่วนของเงินทุนร้อยละ 30 (ประมาณ 262 ล้านเหรียญ สรอ.) เงินทุนของผู้ร่วมทุนแบ่งตามสัดส่วนได้ ดังนี้ บริษัท Kansai และ/หรือบริษัทในเครือ บริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด (บริษัทฯ) และLHSE มีจำนวนเงิน 118, 79 และ 65 ล้านเหรียญสหรัฐฯ (คิดเป็นร้อยละ 45, 30 และ 25) ตามลำดับ

ทั้งนี้ บริษัทฯ มีความประสงค์จัดหาแหล่งเงินทุนโดยการถือหุ้นตรงในบริษัทร่วมทุนที่จัดตั้ง ใน สปป. ลาว ในสัดส่วนร้อยละ 30 คิดเป็น 79 ล้านเหรียญ สรอ. หรือเท่ากับ 2,438 ล้านบาท (อัตราแลกเปลี่ยน 31 บาท ต่อเหรียญ สรอ.) โดยเงินทุนมาจากการเพิ่มทุนของ กฟผ. ทั้งหมด

6.3 ทุนจดทะเบียนบริษัทร่วมทุน เป็นเงิน 200 ล้านเหรียญ สรอ. แบ่งเป็นหุ้นสามัญ 2 ล้านหุ้น มูลค่าที่ตราไว้ (Par Value) หุ้นละ 100 เหรียญ สรอ.

7. ความเห็นของสำนักงานอัยการสูงสุด (อส.) ต่อร่างสัญญาผู้ถือหุ้น (Shareholders Agreement) ได้ระบุความเห็นให้มีการแก้ไขตกเติม รวมทั้งข้อสังเกตอื่นๆ ที่เกี่ยวข้องกับเงื่อนไขในร่างสัญญาฯ ซึ่งผู้ถือหุ้นทุกรายมีความเห็นร่วมกันว่าจะปฏิบัติตามความเห็นของสำนักงาน อัยการสูงสุด และข้อสังเกตของ อส ผู้ถือหุ้น ทุกรายมีความเห็นให้คงเงื่อนไขตามร่าง Shareholders Agreement ไว้ เนื่องจาก บริษัทฯ พิจารณาแล้วเห็นว่าการคงเงื่อนไขเดิมของร่าง Shareholders Agreement ไม่ส่งผลกระทบต่อสาระสำคัญ และไม่ทำให้บริษัทเสียหาย

8. ความเห็นของฝ่ายเลขานุการฯ เป็นดังนี้

8.1 เห็นควรให้ความเห็นชอบโครงการลงทุนของบริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด ในโครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 พร้อมวงเงินการเบิกจ่ายงบประมาณลงทุนตามที่บริษัท เสนอ เนื่องจากโครงการจะช่วยเพิ่มความมั่นคงให้กับระบบไฟฟ้าของประเทศไทย และสร้างมูลค่าเพิ่มให้แก่ กฟผ. ทำให้ประเทศไทยมีแหล่งพลังงานที่สะอาด และอัตรารับซื้อไฟฟ้าคงที่ตลอดอายุสัมปทาน 27 ปี จึงไม่มีความเสี่ยงจากการผันผวนของราคาน้ำมัน นอกจากนี้ยังช่วยส่งเสริมเศรษฐกิจของประเทศเพื่อนบ้านซึ่งจะส่งผลดีต่อ เศรษฐกิจไทยในอนาคต และช่วยเสริมสร้างความสัมพันธ์อันดีระหว่างผู้ลงทุน

8.2 เห็นควรเสนอคณะรัฐมนตรีพิจารณาอนุมัติให้ใช้เงื่อนไขการระงับข้อพิพาทโดย วิธีอนุญาโตตุลาการก่อนดำเนินการลงนามในสัญญาผู้ถือหุ้น (Shareholder Agreement) เนื่องจากในร่างสัญญาผู้ถือหุ้น กำหนดให้ใช้วิธีอนุญาโตตุลาการในการระงับข้อพิพาทระหว่างคู่สัญญา บริษัทจึงต้องปฏิบัติให้เป็นไปตามมติคณะรัฐมนตรี เมื่อวันที่ 28 กรกฎาคม 2552 ในเรื่องการระงับข้อพิพาท โดยวิธีอนุญาโตตุลาการ ซึ่งจะต้องได้รับอนุมัติจากคณะรัฐมนตรีเป็นรายๆ ไป

มติของที่ประชุม

1. เห็นชอบการลงทุนของบริษัทฯ ในโครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 พร้อมอนุมัติวงเงินการเบิกจ่ายงบประมาณลงทุนตามสัดส่วนการถือหุ้นร้อยละ 30 จำนวน 79 ล้านเหรียญ สรอ. หรือ 2,438 ล้านบาท (อัตราแลกเปลี่ยน 31 บาทต่อเหรียญ สรอ.)

2. เห็นชอบการร่วมทุน และอนุมัติให้จัดตั้งบริษัทร่วมทุนของโครงการไฟฟ้าพลังน้ำน้ำเงี้ยบ 1 ใน สปป. ลาว ของบริษัทฯ

3. เห็นชอบให้สัญญาผู้ถือหุ้น (Shareholders Agreement) ที่ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุดแล้ว รวมทั้งเอกสารอื่นที่เกี่ยวข้องกับการร่วมทุนในโครงการไฟฟ้าพลังน้ำน้ำ เงี้ยบ 1 ใช้เงื่อนไขการระงับข้อพิพาทระหว่างคู่สัญญา โดยวิธีอนุญาโตตุลาการ

ทั้งนี้ โดยมีเงื่อนไขให้กระทรวงพลังงาน และบริษัท กฟผ. อินเตอร์เนชั่นแนล จำกัด หารือเป็นทางการไปยังสำนักงานคณะกรรมการกฤษฎีกาว่าสัญญาดังกล่าวอยู่ภายใต้ พระราชบัญญัติว่าด้วยการให้เอกชนเข้าร่วมงานหรือดำเนินงานในกิจการของรัฐ พ.ศ. 2535 ก่อนนำเรื่องดังกล่าวเสนอคณะรัฐมนตรีพิจารณาให้ความเห็นชอบต่อไป

สรุปสาระสำคัญ

1. ตามพระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 และแก้ไขเพิ่มเติมพระราชบัญญัติ การส่งเสริมการอนุรักษ์พลังงาน (ฉบับที่ 2) พ.ศ. 2550 จากมาตรา 6 วรรคสองกำหนดให้รัฐมนตรีว่าการกระทรวงพลังงานมีอำนาจออกกฎกระทรวง หรือประกาศกระทรวง และมาตรา 23 วรรคหนึ่ง (2) และ (3) และวรรคสาม ให้รัฐมนตรีโดยคำแนะนำของ กพช. มีอำนาจออกกฎกระทรวง กำหนดมาตรฐานด้านประสิทธิภาพการ ใช้พลังงานของเครื่องจักร หรืออุปกรณ์ ผู้ผลิตและผู้จำหน่ายเครื่องจักร หรืออุปกรณ์ หรือวัสดุเพื่อการอนุรักษ์พลังงานที่มีประสิทธิภาพสูง มีสิทธิขอรับการส่งเสริมและช่วยเหลือ เพื่อส่งเสริมและประโยชน์ในการอนุรักษ์พลังงานเพื่อการผลิตและใช้เครื่อง จักร และวัสดุอุปกรณ์ประสิทธิภาพสูง รวมทั้งการอนุรักษ์พลังงานในภาพรวมของประเทศ

2. เมื่อวันที่ 28 กันยายน 2550 กพช. ได้เห็นชอบร่างกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน จำนวน 8 ผลิตภัณฑ์ และได้ลงประกาศเป็นกฎหมายใน ราชกิจจานุเบกษา เมื่อวันที่ 8 เมษายน 2552 ต่อมาเมื่อวันที่ 30 กันยายน 2554 กพช. ได้เห็นชอบร่างกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน จำนวน 6 ผลิตภัณฑ์ (5 ผลิตภัณฑ์) ซึ่งอยู่ระหว่างการพิจารณาของสำนักงานคณะกรรมการกฤษฎีกา และเมื่อวันที่ 23 มีนาคม 2555 กพช. ได้เห็นชอบร่างกฎกระทรวงกำหนดเครื่องจักรอุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน เพิ่มเติม จำนวน 3 ฉบับ (3 ผลิตภัณฑ์) และอยู่ระหว่างการพิจารณาของสำนักงานคณะกรรมการกฤษฎีกา ได้แก่ (1) บัลลาสต์อิเล็กทรอนิกส์ที่มีประสิทธิภาพสูงสำหรับหลอดฟลูออเรสเซนต์ (2) หลอดฟลูออเรสเซนต์ขั้วคู่ที่มีประสิทธิภาพสูง และ (3) โคมไฟฟ้าอนุรักษ์พลังงานสำหรับหลอดฟลูออเรสเซนต์ขั้วคู่

3. สาระสำคัญของร่างกฎกระทรวง ฯ ประกอบด้วย (1) บันทึกหลักการ และเหตุผล... ชื่อผลิตภัณฑ์... (2) ร่างกฎกระทรวงฯ ... ชื่อผลิตภัณฑ์... 1) กำหนดชนิดอุปกรณ์ประสิทธิภาพสูง ปีที่บังคับใช้ 2) อ้างอิงกฎหมายที่ให้ออกกฎกระทรวงฯ 3) รายละเอียดในกฎกระทรวงฯ ข้อ 1 กำหนดนิยามต่างๆ ในร่างกฎกระทรวงฯ เช่น ประเภทของผลิตภัณฑ์ในกฎกระทรวงคำจำกัดความของค่าประสิทธิภาพพลังงาน และเรื่องอื่นที่เกี่ยวข้อง เป็นต้น ข้อ 2 กำหนดพิสัยค่าประสิทธิภาพพลังงานของผลิตภัณฑ์ ข้อ 3 วิธีการคำนวณหาค่าประสิทธิภาพพลังงาน ข้อ 4 กำหนดขอบเขตประกาศกระทรวงฯ เกี่ยวกับมาตรฐานของห้องทดสอบที่สามารถทดสอบตามวิธีการทดสอบหาค่า ประสิทธิภาพพลังงานให้เป็นไป ตามที่รัฐมนตรีประกาศกำหนด ข้อ 5 กำหนดขอบเขตประกาศกระทรวงฯ เกี่ยวกับมาตรฐานและวิธีการทดสอบหาค่าประสิทธิภาพพลังงานของผลิตภัณฑ์ให้ เป็นไปตาม ที่รัฐมนตรีประกาศกำหนด 4) วันบังคับใช้

4. การกำหนดค่าประสิทธิภาพพลังงานขั้นสูงที่กำหนดไว้ในกฎกระทรวง ฯ จำนวน 11 ฉบับ (11 ผลิตภัณฑ์) ดังกล่าว สรุปได้ดังนี้

4.1 ร่างกฎกระทรวงกำหนดคอมพิวเตอร์ที่มีประสิทธิภาพสูง: ขณะรอใช้งาน (Standby Mode) และขณะปิดเครื่อง (Off Mode) จะต้องถูกปรับตั้งให้เข้าสู่ภาวะรอใช้งานอัตโนมัติ และตั้งค่าเวลาการเข้าสู่ภาวะรอใช้งาน เมื่อไม่มีการโต้ตอบจากผู้ใช้ และต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่องไม่มากกว่าค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง ตามประเภทของคอมพิวเตอร์ที่ผู้ผลิตระบุ

4.2 ร่างกฎกระทรวงกำหนดจอมอนิเตอร์ที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) และขณะปิดเครื่อง (Off Mode) ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่องไม่มากกว่าค่ากำลังขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง

4.3 ร่างกฎกระทรวงกำหนดเครื่องพิมพ์ที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) และขณะปิดเครื่อง (Off Mode ) จะต้องถูกปรับตั้งให้เข้าสู่ภาวะรอใช้งานอัตโนมัติ และตั้งค่าเวลาการเข้าสู่ภาวะรอใช้งานเมื่อไม่มีการโต้ตอบจากผู้ใช้ ไม่เกินที่กำหนด เครื่องพิมพ์แต่ละประเภท ประกอบด้วย1) เครื่องพิมพ์แบบฉีดหมึก ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่องไม่มากกว่า ค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง ตามประเภทของเครื่องพิมพ์ที่ผู้ผลิตระบุ 2) เครื่องพิมพ์ แบบเลเซอร์/แอลอีดี ชนิดสีดำ และเครื่องพิมพ์ แบบเลเซอร์/แอลอีดี ชนิดสี ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน ไม่มากกว่าค่ากำลังไฟฟ้าขณะรอใช้งาน ตามประเภทของเครื่องพิมพ์ที่ผู้ผลิตระบุ

4.4 ร่างกฎกระทรวงกำหนดอุปกรณ์หลายหน้าที่ที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) และขณะปิดเครื่อง (Off Mode ) จะต้องถูกปรับตั้งให้เข้าสู่ภาวะรอใช้งานอัตโนมัติ และตั้งค่าเวลาการเข้าสู่ภาวะรอใช้งาน เมื่อไม่มีการโต้ตอบจากผู้ใช้ ไม่เกินที่กำหนด อุปกรณ์หลายหน้าที่แต่ละประเภท ประกอบด้วย 1) อุปกรณ์หลายหน้าที่ แบบฉีดหมึก ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง ไม่มากกว่าค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง ให้กำหนดตามประเภทของอุปกรณ์หลายหน้าที่ที่ผู้ผลิตระบุ 2) อุปกรณ์หลายหน้าที่ แบบเลเซอร์/แอลอีดี ชนิดสีดำ ต้องมีค่ากำลัง ไฟฟ้าขณะรอใช้งาน ไม่มากกว่าค่ากำลังไฟฟ้าขณะรอใช้งาน ตามประเภทของอุปกรณ์หลายหน้าที่ที่ผู้ผลิตระบุ

4.5 ร่างกฎกระทรวงกำหนดเครื่องสแกนเอกสารที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) และขณะปิดเครื่อง (Off Mode ) ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่องไม่มากกว่าค่ากำลังไฟฟ้าขณะรอใช้งาน และค่ากำลังไฟฟ้าขณะปิดเครื่อง

4.6 ร่างกฎกระทรวงกำหนดเครื่องรับโทรทัศน์ที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งานไม่มากกว่า ค่ากำลังไฟฟ้าขณะรอใช้งานประเภทของเครื่องรับโทรทัศน์ที่ผู้ผลิตระบุ

4.7 ร่างกฎกระทรวงกำหนดเครื่องเสียงในบ้านที่มีประสิทธิภาพสูง : ขณะรอใช้งาน (Standby Mode) ต้องมีค่ากำลังไฟฟ้าขณะรอใช้งานไม่มากกว่าค่ากำลังไฟฟ้า ขณะรอใช้งาน

4.8 ร่างกฎกระทรวงกำหนดอุปกรณ์ปรับความเร็วรอบที่มีประสิทธิภาพสูง (VSD) อุปกรณ์ปรับความเร็วรอบที่มีประสิทธิภาพสูง ต้องมีค่าประสิทธิภาพพลังงาน ไม่น้อยกว่าค่าประสิทธิภาพพลังงาน ตามที่รัฐมนตรีประกาศกำหนด ค่าประสิทธิภาพพลังงานของอุปกรณ์ปรับความเร็วรอบที่มีประสิทธิภาพสูง ที่กำหนด ให้มีคุณลักษณะดังนี้

4.8.1 ลักษณะข้อกำหนดด้านขาเข้า 1) ใช้ได้กับระบบไฟฟ้า 1 เฟส หรือ 3 เฟส 2) ใช้ได้กับแหล่งจ่ายไฟกระแสสลับที่มีความถี่ 50 เฮิรตซ์ ? ร้อยละ 5 แรงดันไฟฟ้าไม่เกิน 1,000 โวลต์ 3) มีการควบคุมปริมาณฮาร์มอนิก ให้มีค่าเป็นไปตามมาตรฐาน IEC 61000-1-2 (Limits for harmonic current emissions (equipment input current < 16 A per phase)) หรือ IEC 61000-3-4 (Limitation of emission of harmonic currents in low-voltage power supply systems for quipment with rated current greater than 16 A) หรือมาตรฐานอื่นที่เทียบเท่า 4) มีคุณสมบัติจำกัดการปล่อยสัญญาณรบกวน และการทนต่อสัญญาณรบกวนเป็นไปตามมาตรฐาน IEC 61800-3 (Adjustable Speed Electrical Power Drive Systems Part 3: EMC Product Standard Including Specific Test Methods) และ 5) สามารถทนการเพิ่มขึ้นของกระแสไฟฟ้าอย่างฉับพลัน (Surge) ได้ตามมาตรฐาน IEC 61800-3

4.8.2 ข้อกำหนดสภาพแวดล้อม 1) ใช้ได้กับอุณหภูมิรอบข้างตั้งแต่ 5 องศาเซลเซียส 2) ใช้ได้กับความชื้นสัมพัทธ์ ร้อยละ 85 โดยไม่เกิดหยดน้ำ และ 3) ใช้ได้ในสภาพการติดตั้งที่มีการสั่นสะเทือนตามที่กำหนดในมาตรฐาน IEC 61800-2

4.9 ร่างกฎกระทรวงกำหนดเตาไฟฟ้าที่มีประสิทธิภาพสูง ต้องมีค่าประสิทธิภาพพลังงานไม่น้อยกว่า ค่าประสิทธิภาพพลังงาน ตามประเภทและขนาดกำลังไฟฟ้าของเตาไฟฟ้า ที่ผู้ผลิตระบุ

4.10 ร่างกฎกระทรวงกำหนดเตาไมโครเวฟที่มีประสิทธิภาพสูง ต้องมีค่าประสิทธิภาพพลังงานไม่น้อยกว่า ค่าประสิทธิภาพพลังงาน ตามขนาดความจุของเตาไมโครเวฟ ที่ผู้ผลิตระบุ

4.11 ร่างกฎกระทรวงกำหนดกาต้มน้ำร้อนไฟฟ้าที่มีประสิทธิภาพสูง ต้องมีค่าประสิทธิภาพพลังงานไม่น้อยกว่าค่าประสิทธิภาพพลังงาน ตามขนาดความจุของกาต้มน้ำร้อนไฟฟ้า ที่ผู้ผลิตระบุ

มติของที่ประชุม

1. เห็นชอบร่างกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน จำนวน 11 ฉบับ (11 ผลิตภัณฑ์) (ในข้อ 4) ตามที่กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงานเสนอ

2. มอบหมายให้กระทรวงพลังงานนำร่างกฎกระทรวงฯ เสนอคณะรัฐมนตรีเพื่อพิจารณาให้ความเห็นชอบและส่งให้สำนักงานคณะกรรมการ กฤษฎีกาตรวจร่างต่อไป

สรุปสาระสำคัญ

1. เมื่อวันที่ 14 พฤษภาคม 2555 ครม. เห็นชอบตามมติ กพช. เมื่อวันที่ 14 พฤษภาคม 2555 เรื่อง การปรับอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิงของน้ำมันเบนซิน น้ำมันแก๊สโซฮอล และน้ำมันดีเซล และเรื่อง แนวทางการปรับราคาขายปลีกก๊าซ NGV และ ก๊าซ LPG ดังนี้

1.1 การปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯของน้ำมันเบนซิน น้ำมันแก๊สโซฮอล และน้ำมันดีเซล (1) น้ำมันดีเซล ให้พิจารณาจากราคาขายปลีกน้ำมันดีเซล หากมีราคาสูงขึ้นจนทำให้มีผลกระทบต่อภาคขนส่งและค่าโดยสารเกินสมควร ให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ได้ตามความเหมาะสม และหากมีราคาต่ำจนทำให้ผู้ประกอบการขนส่งและโดยสารสมควรปรับอัตราค่าบริการ ลง ให้ กบง. ปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ เพื่อให้ราคาขายปลีกน้ำมันดีเซลอยู่ในระดับที่เหมาะสมไม่กระทบเกินสมควรต่อ ค่าขนส่งและโดยสาร และ (2) น้ำมันเบนซิน/น้ำมันแก๊สโซฮอล ให้พิจารณาปรับเพื่อรักษาระดับส่วนต่างราคาระหว่างน้ำมันเบนซินกับน้ำมัน แก๊สโซฮอล เพื่อจูงใจให้มีการใช้พลังงานทดแทน(เอทานอล) มากขึ้น รวมทั้งให้คำนึงถึงสถานการณ์ราคาน้ำมันในตลาดโลกและภาวะเงินเฟ้อของประเทศ การส่งเสริมพลังงานทดแทนและฐานะกองทุนน้ำมันเชื้อเพลิง

1.2 แนวทางการปรับราคาก๊าซ NGV ให้คงราคาขายปลีกก๊าซ NGV ที่ 10.50 บาทต่อกิโลกรัม ต่ออีก 3 เดือน (16 พฤษภาคม 2555 ถึง 15 สิงหาคม 2555) และตั้งแต่วันที่ 16 สิงหาคม 2555 มอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ NGV ให้สะท้อนต้นทุนที่แท้จริง โดยพิจารณาจากผลการศึกษาต้นทุนราคาก๊าซ NGV ที่ศึกษาโดยสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย

1.3 แนวทางการปรับราคาก๊าซ LPG ภาคอุตสาหกรรม ตั้งแต่วันที่ 1 มิถุนายน 2555 มอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม ให้ราคาไม่เกินต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน โดยกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ในแต่ละเดือนได้ตามความเหมาะสม

1.4 แนวทางการปรับราคาก๊าซ LPG ภาคขนส่ง ให้คงราคาขายปลีกก๊าซ LPG ภาคขนส่งที่ 21.13 บาทต่อกิโลกรัม ต่ออีก 3 เดือน (16 พฤษภาคม 2555 ถึง 15 สิงหาคม 2555) และตั้งแต่วันที่ 16 สิงหาคม 2555 มอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ LPG ภาคขนส่งให้ราคาไม่เกินต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน โดยกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯในแต่ละเดือนได้ตามความเหมาะสม

ทั้งนี้มอบหมายให้ สนพ. ประเมินผลการดำเนินงานตามข้อ 1.1 - 1.4 เสนอ กพช. และคณะรัฐมนตรีเพื่อพิจารณาทุกไตรมาส

2. จากสถานการณ์ราคาน้ำมันตลาดสิงคโปร์ ณ วันที่ 15 พฤษภาคม 2555 ราคาน้ำมันดิบดูไบ เบนซิน 95 และดีเซล อยู่ที่ระดับ 108.6, 122.3 และ 123.3 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับ จากปัญหาภาวะเศรษฐกิจของกลุ่มยูโรโซนที่มีความรุนแรงขึ้น ทำให้มีการคาดการณ์ว่าอัตราการเติบโตทางเศรษฐกิจของกลุ่มยูโรโซนจะลดลงอยู่ ที่ระดับติดลบร้อยละ 0.1 ส่งผลให้ราคาน้ำมันปรับตัวลดลงอย่างต่อเนื่อง ซึ่ง กบง. ได้มีการปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ โดยในช่วงระหว่างวันที่ 16 พฤษภาคม 2555 - 30 มิถุนายน 2555 จำนวน 6 ครั้ง โดยอัตราที่เพิ่มขึ้นอยู่กับแต่ละชนิดของน้ำมัน ทำให้อัตราเงินส่งเข้ากองทุนน้ำมันฯ ณ วันที่ 30 มิถุนายน 2555 ของน้ำมันเบนซิน 91 แก๊สโซฮอล 95 แก๊สโซฮอล 91 และดีเซล อยู่ที่ 7.10, 3.30, 1.70 และ 2.80 บาทต่อลิตร ตามลำดับ

3. จากราคาน้ำมันตลาดสิงคโปร์ที่ปรับลดลงอย่างต่อเนื่อง ส่งผลให้ผู้ค้าน้ำมันปรับลดราคาขายปลีกลงตามราคาตลาดโลก ณ วันที่ 15 พฤษภาคม 2555 ราคาขายปลีกเบนซิน 91 แก๊สโซฮอล 95 แก๊สโซฮอล 91 และดีเซล อยู่ที่ 41.65, 38.23, 36.48 และ 30.43 บาทต่อลิตร ฐานะกองทุนน้ำมันฯ ณ วันที่ 15 พฤษภาคม 2555 มีฐานะติดลบ 22,787 ล้านบาท จากการปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันสำเร็จรูปและราคาก๊าซ LPG ตลาดโลกที่ปรับตัวลดลง

4. จากมติคณะรัฐมนตรีเมื่อวันที่ 14 พฤษภาคม 2555 เห็นชอบให้คงราคาขายปลีกก๊าซ NGV ไว้ที่ 10.50 บาทต่อกิโลกรัม ไปจนถึงวันที่ 15 สิงหาคม 2555 ดังนั้น ตั้งแต่วันที่ 16 พฤษภาคม 2555 เป็นต้นมา จึงยังไม่ได้ปรับราคาขายปลีกก๊าซ NGV ทั้งนี้ สถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย ได้นำส่งผลการศึกษาทบทวนต้นทุนราคาก๊าซ NGV และเพื่อให้ผลการศึกษาเป็นที่ยอมรับ เมื่อวันที่ 6 กรกฎาคม 2555 สนพ. ได้จัดให้มีการประชุมคณะทำงานศึกษาทบทวนการคำนวณต้นทุนราคาก๊าซ NGV ซึ่งมีผู้มีส่วนได้ส่วนเสียที่เป็นผู้ประกอบการขนส่งโดยสารเป็นคณะทำงาน และได้เชิญรัฐมนตรีว่าการกระทรวงพลังงานเป็นประธาน เพื่อพิจารณาหาข้อสรุปต้นทุนราคาก๊าซ NGV ที่เหมาะสมซึ่งสรุปผลการประชุม ได้ดังนี้

4.1 ต้นทุนเนื้อก๊าซ มีความเห็นว่าไม่ควรแยกต้นทุน LNG ออกจากต้นทุนเฉลี่ยเนื้อก๊าซธรรมชาติ (Pool Gas) แต่ให้กำหนดเพดานต้นทุน LNG ในต้นทุนเฉลี่ยเนื้อก๊าซธรรมชาติไว้ที่ 0.25 บาทต่อกิโลกรัม จนกว่าจะมีแผนจัดหา LNG ออกมาอย่างชัดเจน ซึ่งปัจจุบันกระทรวงพลังงานกำลังอยู่ระหว่างการดำเนินการ

4.2 ค่าบริการส่งก๊าซทางท่อ เนื่องจาก สกพ. อยู่ระหว่างการทบทวนอัตราค่าบริการส่งก๊าซทางท่อ จึงเห็นว่าควรใช้อัตราค่าบริการส่งก๊าซทางท่อในปัจจุบันไปก่อนและให้กำหนด อัตราค่าบริการส่งก๊าซทางท่อเป็นต้นทุนผันแปร โดยเมื่อ สกพ. ทำการศึกษาแล้วเสร็จ จะได้สามารถนำอัตราค่าบริการส่งก๊าซทางท่อที่ทบทวนแล้วมาใช้เพื่อให้สอด คล้องกับสภาพข้อเท็จจริง

4.3 ค่าใช้จ่ายในการดำเนินการ (ต้นทุนค่าสถานีและค่าขนส่ง) ให้กำหนดราคาขายปลีกก๊าซ NGV โดยใช้สมมติฐานว่าภาครัฐกำหนดนโยบายให้มีสัดส่วนของเอกชนเข้ามาร่วมดำเนิน การสถานี NGV มากขึ้นและก่อสร้างสถานีบนแนวท่อมากขึ้น

ทั้งนี้ กลุ่มผู้ประกอบการไม่ขัดข้องเกี่ยวกับการปรับขึ้นราคาก๊าซ NGV แต่ขอให้มีก๊าซ NGV อย่างเพียงพอ ซึ่ง รมว.พน. ได้มอบหมายให้ ปตท. ไปจัดทำแผนการขยายสถานีบริการและการใช้ก๊าซ NGV ในอนาคต

5. การปรับราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม เมื่อวันที่ 14 พฤษภาคม 2555 กบง. เห็นชอบให้กำหนดราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรมไว้ที่ 30.13 บาทต่อกิโลกรัม กรณีราคาก๊าซ LPG ตลาดโลกปรับตัวสูงขึ้นมากทำให้ต้นทุนราคาก๊าซ LPG จากโรงกลั่นน้ำมันเกิน 30.13 บาทต่อกิโลกรัม ให้กำหนดราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรมไว้ที่ 30.13 บาทต่อกิโลกรัม และให้กำหนดราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม เป็นไปตามต้นทุนโรงกลั่นน้ำมันกรณีราคาก๊าซ LPG ตลาดโลกปรับตัวลดลงทำให้ต้นทุนราคาก๊าซ LPG จากโรงกลั่นน้ำมันต่ำกว่า 30.13 บาทต่อกิโลกรัม ต่อมาในเดือนมิถุนายน 2555 ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 714 เหรียญสหรัฐฯต่อตัน ส่งผลให้ต้นทุนก๊าซ LPG ที่ผลิตจากโรงกลั่นอยู่ที่ 27.89 บาทต่อกิโลกรัม ราคาขายปลีก LPG ภาคอุตสาหกรรมลดลงจากเดิม 30.13 บาทต่อกิโลกรัม เหลือ 27.89 บาทต่อกิโลกรัม เพื่อให้การดำเนินการเป็นไปตามมติคณะรัฐมนตรี สนพ. ได้ปรับราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม เพื่อให้ราคาไม่เกินต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน โดยให้ผู้ค้าน้ำมันตามมาตรา 7 ที่จำหน่ายก๊าซปิโตรเลียมเหลวให้โรงงานอุตสาหกรรมต้องส่งเงินเข้ากองทุน เพิ่มตั้งแต่วันที่ 1 มิถุนายน 2555 ถึงวันที่ 30 มิถุนายน 2555 ในอัตรา 9.12 บาทต่อกิโลกรัม

6. การปรับราคาขายปลีกก๊าซ LPG ภาคขนส่ง โดยมติคณะรัฐมนตรี เห็นชอบให้คงราคาขายปลีกก๊าซ LPG ภาคขนส่งไว้ที่ 21.13 บาทต่อกิโลกรัม ไปจนถึงวันที่ 15 สิงหาคม 2555 โดยให้ผู้ค้าน้ำมัน ตามมาตรา 7 ที่จำหน่ายก๊าซ LPG ให้ภาคขนส่งต้องส่งเงินเข้ากองทุนเพิ่มตั้งแต่วันที่ 16 พฤษภาคม 2555 ถึงวันที่ 15 สิงหาคม 2555 ในอัตราเดิมคือ 2.8036 บาทต่อกิโลกรัม ส่งผลให้ราคาขายปลีกอยู่ที่ 21.13 บาทต่อกิโลกรัม

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 8 สถานการณ์ราคาน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

1. ราคาน้ำมันดิบ เดือนมิถุนายน 2555 ราคาน้ำมันดิบดูไบและเวสต์เท็กซัส เฉลี่ยอยู่ที่ระดับ 94.44 และ 82.33 เหรียญสหรัฐฯต่อบาร์เรล ปรับตัวลดลงจากเดือนที่แล้ว 12.87 และ 12.30 เหรียญสหรัฐฯ ต่อบาร์เรล ตามลำดับ จากปัญหาหนี้ยุโรปมีความรุนแรง แต่ทั้งนี้ ช่วงเดือนกรกฎาคม - กันยายน 2555 ราคาน้ำมันดิบดูไบและเวสต์เท็กซัส ได้ปรับตัวเพิ่มขึ้นจากเดือนที่ผ่านมา เฉลี่ยมาอยู่ที่ระดับ 111.22 และ 94.45 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับ จากความกังวลต่ออุปทานน้ำมันดิบตึงตัวจากการประท้วงของคนงานแท่นขุดเจาะน้ำ มันของนอร์เวย์ และจากพายุเฮอริเคนเข้าปะทะอ่าวเม็กซิโกช่วงรัฐหลุยเซียส่งผลให้ฐานการผลิต น้ำมันดิบในอ่าวเม็กซิโกต้องหยุดการผลิตลงกว่าร้อยละ 90 หรือคิดเป็น 1.3 ล้านบาร์เรล/วัน ขณะที่ปริมาณการผลิตก๊าซธรรมชาติลดลงไปถึงร้อยละ 70 หรือคิดเป็น 3 พันล้านลูกบาศก์ฟุต ประกอบกับอิหร่านออกมาตอบโต้มาตรการคว่ำบาตรของชาติตะวันตกด้วยการขู่ปิด ช่องแคบฮอร์มุส และความไม่สงบในซีเรียมีความรุนแรงขึ้นหลังผู้นำทางการทหารถูกลอบสังหาร ซึ่งส่งผลให้ตลาดกังวลว่าจะมีปริมาณน้ำมันดิบไม่เพียงพอต่อความต้องการ ประกอบกับเศรษฐกิจสหรัฐฯ ที่ยังไม่ฟื้นตัวมากนักหลังจากจีดีพีไตรมาสที่ 2 ปี 2555 ขยายตัวที่ร้อยละ 1.3 รวมทั้งเศรษฐกิจจีนมีแนวโน้มชะลอตัวลงยังคงกดดันต่อราคาน้ำมันดิบ

2. ราคาน้ำมันสำเร็จรูปในตลาดจรสิงคโปร์ เดือนมิถุนายน 2555 ราคาน้ำมันเบนซินออกเทน 95, 92 และน้ำมันดีเซล เฉลี่ยอยู่ที่ระดับ 104.46 , 101.16 และ 109.69 เหรียญสหรัฐฯต่อบาร์เรล ปรับตัวลดลงจากเดือนที่แล้ว 17.11 , 17.03 และ 12.94 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับ ตามราคาน้ำมันดิบและจากที่อินโดนีเซียลดการนำเข้าหลังโรงกลั่นในประเทศเสร็จ สิ้นการปิดซ่อมบำรุง และในช่วงเดือนกรกฎาคม - สิงหาคม 2555 ราคาน้ำมันเบนซินออกเทน 95 , 92 และน้ำมันดีเซลเฉลี่ยอยู่ที่ระดับ 127.20 , 123.78 และ 129.29 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับ ปรับตัวเพิ่มขึ้นจากเดือนที่แล้ว ตามราคาน้ำมันดิบและจากปริมาณคงคลังทั่วทุกภูมิภาคในปัจจุบันอยู่ในระดับต่ำ มาก ขณะที่ความต้องการที่เพิ่มมากขึ้นจากตะวันออกกลางและเอเชียใต้ อย่างไรก็ดี เดือนกันยายน ราคาน้ำมันเบนซินออกเทน 95 , 92 เฉลี่ยอยู่ที่ระดับ 125.97 , 122.25 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับปรับตัวลดลงจากเดือนที่แล้ว จากอุปสงค์ในภูมิภาคยังไม่ฟื้นตัวโดยไม่มีแรงซื้อจากเวียดนาม นอกจากนี้ปริมาณสำรองน้ำมันเบนซินเชิงพาณิชย์ของยุโรปบริเวณ Amsterdam-Rotterdam-Antwerp (ARA) เพิ่มขึ้น อยู่ที่ระดับ 6.26 ล้านบาร์เรล ส่วนน้ำมันดีเซล เฉลี่ยอยู่ที่ระดับ 130.52 เหรียญสหรัฐฯต่อบาร์เรล ปรับตัวเพิ่มขึ้นจากเดือนที่แล้ว จากอุปสงค์ของประเทศศรีลังกาปรับเพิ่มขึ้น และออสเตรเลียนำเข้าเพิ่มขึ้น อีกทั้งจีนมีแนวโน้มที่จะไม่นำเข้าน้ำมันดีเซลเพื่อใช้ในประเทศจนถึงสิ้นปี เนื่องจากปริมาณความต้องการใช้ลดลงตามภาวะเศรษฐกิจที่ชะลอตัวและปริมาณสำรอง ที่อยู่ในระดับสูง

3. ราคาขายปลีกน้ำมันเชื้อเพลิง จากสถานการณ์ราคาน้ำมันในตลาดโลกและภาวะเงินเฟ้อของประเทศ รวมทั้งการส่งเสริมพลังงานทดแทนและฐานะกองทุนน้ำมันเชื้อเพลิง ประกอบกับไม่ให้ราคาขายปลีกน้ำมันส่งผลกระทบต่อค่าขนส่งและค่าโดยสาร กบง. ได้ปรับอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง โดยในช่วงระหว่างวันที่ 16 พฤษภาคม 2555 - 30 กันยายน 2555 ได้ปรับอัตราเงินส่งเข้ากองทุนฯ โดยอัตราที่ปรับขึ้น อยู่กับแต่ละชนิดน้ำมัน ทำให้อัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง ณ วันที่ 30 กันยายน 2555 ของน้ำมันเบนซิน 95, 91, แก๊สโซฮอล 95 E10, E20, E85, แก๊สโซฮอล 91 และดีเซล อยู่ที่ 7.40, 6.10, 1.70, -0.90, -11.80, -0.60 และ 0.20 บาท/ลิตร ตามลำดับ จากการปรับอัตราเงินส่งเข้ากองทุนฯ ส่งผลให้ราคาขายปลีกน้ำมันเบนซินออกเทน 95, 91, แก๊สโซฮอล 95 E10, E20, E85, แก๊สโซฮอล 91 และดีเซลหมุนเร็ว ณ วันที่ 30 กันยายน 2555 อยู่ที่ระดับ 48.50, 43.05, 37.63, 34.18, 21.98, 35.18 และ 29.79 บาท/ลิตร ตามลำดับ

4. การปรับราคาขายปลีกก๊าซปิโตรเลียมเหลว (LPG) ภาคครัวเรือนได้มีการตรึงราคาอยู่ที่ 18.13 บาท/กก. ถึงสิ้นปี 2555 ตามมติคณะรัฐมนตรีเมื่อวันที่ 4 ตุลาคม 2554 ส่วนการปรับราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม ได้ดำเนินการตามมติ กบง. เมื่อวันที่ 14 พฤษภาคม 2555 และเดือนตุลาคม ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 1,001 เหรียญสหรัฐ/ตัน ทำให้ต้นทุนก๊าซ LPG ที่ผลิตจากโรงกลั่นอยู่ที่ 35.05 บาท/กก. ราคาขายปลีก LPG ภาคอุตสาหกรรม 30.13 บาท/กก. และการปรับราคาขายปลีกก๊าซ LPG ภาคขนส่ง คณะรัฐมนตรีมีมติให้คงราคาขายปลีกก๊าซ LPG ภาคขนส่งไว้ที่ 21.13 บาท/กก.จนถึงวันที่ 15 สิงหาคม 2555 และ สนพ. ได้ออกประกาศ กบง. เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่จำหน่ายให้โรงงานขนส่ง ฉบับที่ 69 ทำให้ผู้ค้าน้ำมันตามมาตรา 7 ที่จำหน่ายก๊าซให้ภาคขนส่งต้องส่งเงินเข้ากองทุนน้ำมันฯเพิ่มตั้งแต่วันที่ 16 พฤษภาคม 2555 - 15 สิงหาคม 2555 ในอัตราเดิมคือ 2.8036 บาท/กก. ส่งผลให้ราคาขายปลีกอยู่ที่ 21.13 บาท/กก. และเมื่อวันที่ 14 สิงหาคม 2555 กบง. เห็นชอบให้ปรับเพิ่มราคาขายปลีกก๊าซ LPG ภาคขนส่งขึ้น 0.25 บาท/กก. ตั้งแต่วันที่ 16 สิงหาคม 2555 ส่งผลทำให้ราคาขายปลีกก๊าซ LPG ภาคขนส่งอยู่ที่ 21.38 บาท/กก.

5. การนำเข้าก๊าซ LPG ตั้งแต่เดือนเมษายน 2551 - กันยายน 2555 ได้มีการชดเชยนำเข้าเป็นเงิน 87,289 ล้านบาท และภาระการชดเชยก๊าซ LPG ที่จำหน่ายเป็นเชื้อเพลิงของโรงกลั่นน้ำมัน ตั้งแต่เดือนมกราคม 2554 - สิงหาคม 2555 เป็นเงินประมาณ 18,275 ล้านบาท

6. สถานการณ์เอทานอลและไบโอดีเซล การผลิตเอทานอล มีผู้ประกอบการผลิตเอทานอลจำนวน 20 ราย กำลังการผลิตรวม 3.27 ล้านลิตร/วัน แต่มีรายงานการผลิตเอทานอลเพื่อใช้เป็นเชื้อเพลิงเพียง 17 ราย มีปริมาณการผลิตประมาณ 1.56 ล้านลิตร/วัน โดยราคาเอทานอลแปลงสภาพเดือนสิงหาคม 2555 อยู่ที่ 20.44 บาท/ลิตร และเดือนกันยายน 2555 อยู่ที่ 20.77 บาท/ลิตร ส่วนการผลิตไบโอดีเซล ผู้ผลิตไบโอดีเซลที่ได้คุณภาพตามประกาศของกรมธุรกิจพลังงาน จำนวน 13 ราย โดยมีกำลังการผลิตรวม 6.01 ล้านลิตร/วัน การผลิต อยู่ที่ประมาณ 2.12 ล้านลิตร/วัน ราคาไบโอดีเซลในประเทศเฉลี่ยเดือนสิงหาคม 2555 อยู่ที่ 35.68 บาท/ลิตร และกันยายน 2555 อยู่ที่ 34.27 บาท/ลิตร

7. ฐานะกองทุนน้ำมันฯ ณ วันที่ 30 กันยายน 2555 มีเงินฝากธนาคาร 2,024 ล้านบาท มีหนี้สินกองทุน 23,418 ล้านบาท แยกเป็นหนี้อยู่ระหว่างการเบิกจ่ายชดเชย 18,222 ล้านบาท งบบริหารและโครงการ ซึ่งได้อนุมัติแล้ว 146 ล้านบาท และหนี้เงินกู้ 5,050 ล้านบาท ฐานะกองทุนน้ำมันสุทธิติดลบ 18,423 ล้านบาท

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 9 ผลการดำเนินงานด้านพลังงานของรัฐบาล (ส.ค. 54 - ก.ย.55)

สรุปสาระสำคัญ

1. ความก้าวหน้าการดำเนินงานบรรเทาผลกระทบด้านราคาพลังงาน

จากการแถลงนโยบายพลังงานรัฐบาลด้านพลังงาน ข้อ 3.5.3 "กำกับราคาพลังงานให้มีราคาเหมาะสม เป็นธรรมและมุ่งสู่การสะท้อนต้นทุนที่แท้จริง" โดยปรับบทบาทกองทุนน้ำมัน ให้เป็นกองทุนสำหรับรักษาเสถียรภาพราคา ส่วนการชดเชยราคาจะดำเนินการอุดหนุนเฉพาะกลุ่มส่งเสริมให้มีการใช้ก๊าซ ธรรมชาติมากขึ้นในภาคขนส่ง และส่งเสริมการใช้แก๊สโซฮอล์ และไบโอดีเซล ในภาคครัวเรือน เพื่อแก้ไขปัญหาค่าครองชีพของประชาชนและต้นทุนของผู้ประกอบการ อันเนื่องจากภาวะเงินเฟ้อและราคาน้ำมันเชื้อเพลิงที่เพิ่มสูงขึ้น ได้มีกรอบการดำเนินการ ดังนี้

1) การปรับราคาน้ำมันเชื้อเพลิง

1.1) เมื่อวันที่ 26 สิงหาคม 2554 กพช. เห็นชอบหลักเกณฑ์การชะลอการเรียกเก็บเงินเข้ากองทุนน้ำมันฯ ของน้ำมันเบนซิน 95, 91 และน้ำมันดีเซล เป็นการชั่วคราว โดยมอบหมายให้ กบง. รับไปดำเนินการกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิงให้เป็นไป ตามนโยบายเร่งด่วนที่จะเริ่มดำเนินการในปีแรกของรัฐบาล และให้ กบง. ติดตามความคืบหน้าและผลกระทบจากการดำเนินนโยบายและให้รายงานต่อ กพช. เพื่อทราบ เป็นระยะๆ ต่อไป และ กบง. เห็นชอบให้ปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันเบนซิน 95 จากเดิม 7.50 บาทต่อลิตร เป็น 0.00 บาทต่อลิตร น้ำมันเบนซิน 91 จากเดิม 6.70 บาทต่อลิตร เป็น 0.00 บาทต่อลิตร และน้ำมันดีเซลจากเดิม 2.80 บาทต่อลิตร เป็น 0.00 บาทต่อลิตร มีผลบังคับใช้ตั้งแต่วันที่ 27 สิงหาคม 2554 เป็นต้นมา

1.2) เมื่อวันที่ 30 สิงหาคม 2554 กบง. เห็นชอบให้ปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันแก๊สโซฮอล 95 ลง 1.00 บาทต่อลิตร จาก 2.40 บาทต่อลิตร เป็น 1.40 บาทต่อลิตร ปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันแก๊สโซฮอล 91 ลง 1.50 บาทต่อลิตร จากเก็บเข้ากองทุนน้ำมันฯ 0.10 บาทต่อลิตร เป็นชดเชย 1.40 บาทต่อลิตร และให้ชดเชยน้ำมันแก๊สโซฮอล E20 เพิ่ม 1.50 บาทต่อลิตร จากชดเชย 1.30 บาทต่อลิตร เป็นชดเชย 2.80 บาทต่อลิตร มีผลบังคับใช้ตั้งแต่วันที่ 31 สิงหาคม 2554 เป็นต้นไป

1.3) คณะรัฐมนตรี เมื่อวันที่ 4 ตุลาคม 2554 เห็นชอบแนวทางการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง ตามมติ กพช. เมื่อวันที่ 30 กันยายน 2554 ดังนี้ 1) ทยอยปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันเบนซินและแก๊สโซฮอล เดือนละ 1 บาทต่อลิตร ตั้งแต่วันที่ 16 มกราคม 2555 เป็นต้นไป โดยมอบให้ กบง. พิจารณาระยะเวลาการส่งเงินเข้ากองทุนน้ำมันฯ ตามความเหมาะสม 2) ปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของดีเซลหมุนเร็ว อัตรา 0.60 บาทต่อลิตร ตั้งแต่วันที่ 16 มกราคม 2555 เป็นต้นไป โดยมอบให้ กบง. พิจารณาระยะเวลาการส่งเงินเข้ากองทุนน้ำมันฯตามความเหมาะสม 3) ทยอยปรับลดอัตราเงินชดเชยลงเดือนละ 0.50 บาทต่อกิโลกรัม จำนวน 4 ครั้ง ตั้งแต่วันที่ 16 มกราคม 2555 - เดือนเมษายน 2555 ดังนี้

| ชนิดน้ำมัน (บาท/ลิตร) |

เดิม | 16 ม.ค. 55 | 16 ก.พ. 55 | 16 มี.ค. 55 | 16 เม.ย. 55 | วันที่ 8 พ.ค. 55 |

| น้ำมันเบนซิน 95 | 0.00 | 1.00 | 2.00 | 3.00 | 4.00 | 4.00 |

| น้ำมันเบนซิน 91 | 0.00 | 1.00 | 2.00 | 3.00 | 4.00 | 4.00 |

| น้ำมันแก๊สโซฮอล 95 | 0.20 | 1.20 | 2.20 | 2.20 | 2.20 | 2.20 |

| น้ำมันแก๊สโซฮอล 91 | -1.40 | -0.40 | 0.60 | 0.60 | 0.60 | 0.60 |

| น้ำมันแก๊สโซฮอล E20 | -2.80 | -1.80 | -0.80 | -0.80 | -0.80 | -0.80 |

| น้ำมันแก๊สโซฮอล E85 | -13.50 | -13.60 | -12.60 | -12.60 | -12.60 | -12.60 |

| น้ำมันดีเซล | 0.00 | 0.60 | 0.60 | 0.60 | 0.60 | 0.60 |

1.4) คณะรัฐมนตรีเมื่อวันที่ 14 พฤษภาคม 2555 เห็นชอบแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันเบนซิน น้ำมันแก๊สโซฮอล และน้ำมันดีเซล ตามมติ กพช. เมื่อวันที่ 14 พฤษภาคม 2555 ดังนี้ 1) เห็นชอบให้ยกเลิกมติ กพช. เมื่อวันที่ 30 กันยายน 2554 เรื่องแนวทางการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง 2) เห็นชอบหลักเกณฑ์การปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ และมอบให้ กบง. พิจารณากำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯ และระยะเวลาให้มีความเหมาะสมภายใต้กรอบหลักเกณฑ์การมอบหมาย ดังนี้ 1) น้ำมันดีเซล การปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันดีเซลให้พิจารณาจากราคาขายปลีกน้ำมันดีเซล ถ้ามีราคาสูงขึ้นจนทำให้มีผลกระทบต่อภาคขนส่งและค่าโดยสารเกินสมควร ให้ กบง. พิจารณาปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ได้ตามความเหมาะสม หากมีราคาต่ำจนทำให้ผู้ประกอบการขนส่งและโดยสารสมควรปรับอัตราค่าบริการลง ให้ กบง. ปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ เพื่อให้ราคาขายปลีกน้ำมันดีเซลอยู่ในระดับที่เหมาะสมไม่กระทบเกินสมควรต่อ ค่าขนส่งและโดยสาร 2) น้ำมันเบนซิน/น้ำมันแก๊สโซฮอล การปรับเพิ่ม/ลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันเบนซินและน้ำมันแก๊สโซฮอลให้พิจารณาปรับเพื่อรักษาระดับส่วนต่าง ราคาระหว่างน้ำมันเบนซินกับน้ำมันแก๊สโซฮอล เพื่อจูงใจให้มีการใช้พลังงานทดแทน (เอทานอล) มากขึ้น ทั้งนี้ การปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ให้คำนึงถึงสถานการณ์ราคาน้ำมันในตลาดโลกและภาวะเงินเฟ้อของประเทศ การส่งเสริมพลังงานทดแทน และฐานะกองทุนน้ำมันฯ

ความก้าวหน้าของการดำเนินการ กบง. เห็นชอบให้ปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ ไปแล้ว 18 ครั้ง เพื่อรักษาระดับราคาขายปลีกดีเซลที่ประมาณ 30 บาทต่อลิตร และรักษาระดับราคาขายปลีกน้ำมันแก๊สโซฮอลให้ต่ำกว่าน้ำมันเบนซินในระดับที่ เหมาะสม เพื่อจูงใจให้ใช้น้ำมันแก๊สโซฮอลเพิ่มมากขึ้น

2) การปรับราคาขายปลีก LPG

2.1) คณะรัฐมนตรีเมื่อวันที่ 4 ตุลาคม 2554 ได้มีมติเห็นชอบแนวทางการให้มีการปรับโครงสร้างราคาขายปลีกก๊าซ LPG ตามมติ กพช. เมื่อวันที่ 30 กันยายน 2554 ดังนี้ (1) ภาคครัวเรือน : ขยายระยะเวลาการตรึงราคาขายปลีกก๊าซ LPG ภาคครัวเรือน ต่อไปจนถึงสิ้นปี 2555 (2) ภาคขนส่ง : ขยายระยะเวลาการตรึงราคาก๊าซ LPG ภาคขนส่งต่อไปจนถึงวันที่ 15 มกราคม 2555 เพื่อเตรียมจัดทำบัตรเครดิตพลังงานและปรับเปลี่ยนรถแท็กซี่ LPG เป็น NGV โดยตั้งแต่วันที่ 16 มกราคม 2555 เริ่มปรับขึ้นราคาขายปลีกเดือนละ 0.75 บาทต่อกิโลกรัม (0.41 บาทต่อลิตร) โดยปรับพร้อมกับการขึ้นราคา NGV 0.50 บาทต่อกิโลกรัม จนไปสู่ต้นทุนโรงกลั่นน้ำมัน และ (3) ภาคอุตสาหกรรมปิโตรเคมี : กำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯ สำหรับ ก๊าซที่ใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมี กิโลกรัมละ 1 บาท ตั้งแต่วันที่ 1 มกราคม 2555 เป็นต้นไป

2.2) เมื่อวันที่ 10 เมษายน 2555 กบง. เห็นชอบให้กำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯ สำหรับก๊าซปิโตรเลียมเหลวที่จำหน่ายให้ภาคขนส่งในอัตรา 2.8036 บาทต่อกิโลกรัม ตั้งแต่วันที่ 16 เมษายน ถึงวันที่ 15 พฤษภาคม 2555 และต่อมาเมื่อวันที่ 14 พฤษภาคม 2555 คณะรัฐมนตรีเห็นชอบแนวทางการปรับราคาขายปลีกก๊าซ LPG ดังนี้

2.2.1) ก๊าซ LPG ภาคอุตสาหกรรม (1) เห็นชอบให้ยกเลิกมติ กพช. เมื่อวันที่ 27 เมษายน 2554 เห็นชอบให้ทยอยปรับราคาขายปลีกก๊าซ LPG ในภาคอุตสาหกรรมให้สะท้อนต้นทุนโรงกลั่นน้ำมัน ตั้งแต่เดือนกรกฎาคม 2554 เป็นต้นไป โดยปรับราคาขายปลีกไตรมาสละ 1 ครั้ง จำนวน 4 ครั้งๆ ละ 3 บาทต่อกิโลกรัม และ (2) ตั้งแต่วันที่ 1 มิถุนายน 2555 เห็นชอบมอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ LPG ภาคอุตสาหกรรม ให้ราคาไม่เกินต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน โดยกำหนดอัตราเงิน ส่งเข้ากองทุนน้ำมันฯ ในแต่ละเดือน ภายใต้กรอบหลักเกณฑ์การมอบหมายที่ว่าการปรับอัตราเงินส่งเข้ากองทุนน้ำมัน ของก๊าซ LPG ภาคอุตสาหกรรมให้พิจารณาจากต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน

2.2.2) ก๊าซ LPG ภาคขนส่ง (1) เห็นชอบให้ยกเลิกมติ กพช. เมื่อวันที่ 30 กันยายน 2554 ที่เห็นชอบให้ปรับขึ้นราคาขายปลีกก๊าซ LPG ภาคขนส่งเดือนละ 0.75 บาทต่อกิโลกรัม (0.41 บาทต่อลิตร) ตั้งแต่วันที่ 16 มกราคม 2555 โดยปรับพร้อมกับการขึ้นราคาก๊าซ NGV 0.50 บาทต่อกิโลกรัม จนไปสู่ต้นทุนโรงกลั่นน้ำมัน (2)เห็นชอบให้คงราคาขายปลีกก๊าซ LPG ภาคขนส่งที่ 21.13 บาทต่อกิโลกรัมต่ออีก 3 เดือน (16 พฤษภาคม 2555 ถึง 15 สิงหาคม 2555) และ (3) ตั้งแต่วันที่ 16 สิงหาคม 2555 มอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ LPG ภาคขนส่งให้ราคาไม่เกินต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน โดยกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันฯ ในแต่ละเดือนได้ตามความเหมาะสม ภายใต้กรอบหลักเกณฑ์การมอบหมายที่ว่าการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของก๊าซ LPG ภาคขนส่งให้พิจารณาจากต้นทุนก๊าซ LPG จากโรงกลั่นน้ำมัน

ความก้าวหน้าของการดำเนินการ มีดังนี้ 1) ลดภาระค่าครองชีพของประชาชน โดยตรึงราคา LPG ภาคครัวเรือน ไปจนถึงสิ้นปี 2555 2) ทยอยปรับขึ้นราคาขายปลีก LPG ภาคอุตสาหกรรม ให้เป็นไปตามต้นทุนโรงกลั่นน้ำมัน โดยกำหนดราคาขายปลีกไว้ที่ไม่เกิน 30.13 บาท/กก. ปัจจุบันราคา LPG ภาคอุตสาหกรรม ณ เดือนตุลาคม 2555 อยู่ที่ 30.13 บาท/กก. 3) ทยอยปรับขึ้นราคาขายปลีก LPG ภาคขนส่ง ตั้งแต่ มกราคม 2555 - เมษายน 2555 จำนวน 4 ครั้ง ครั้งละ 0.75 บาทต่อกก. และปรับราคาก๊าซ LPG ณ วันที่ 16 สิงหาคม 2555 อีก 0.25 บาทต่อกก. รวมปรับราคาเพิ่มขึ้น 3.25 บาทต่อกก. โดยราคาขายปลีกก๊าซ LPG ภาคขนส่ง อยู่ที่ระดับ 21.38 บาทต่อกก.

3) การปรับราคาขายปลีก NGV

3.1) คณะรัฐมนตรีเมื่อวันที่ 4 ตุลาคม 2554 เห็นชอบแนวทางการให้มีการปรับโครงสร้างราคาขายปลีกก๊าซ NGV ตามมติ กพช. เมื่อวันที่ 30 กันยายน 2554 ดังนี้ (1) ขยายระยะเวลาตรึงราคาขายปลีก NGV ในระดับราคา 8.50 บาทต่อกิโลกรัมและ คงอัตราเงินชดเลยในอัตรา 2 บาทต่อกิโลกรัมต่อไปตั้งแต่วันที่ 1 ตุลาคม 2554 ถึงวันที่ 15 มกราคม 2555 เพื่อเตรียมความพร้อมเรื่องบัตรเครดิตพลังงานและการปรับเปลี่ยน รถแท็กซี่ LPG เป็น NGV (2) ทยอยปรับขึ้นราคาขายปลีก NGV เดือนละ 0.50 บาทต่อกิโลกรัม ตั้งแต่วันที่ 16 มกราคม 2555 จนถึงเดือนธันวาคม 2555 เพื่อไม่ให้กระทบต่อผู้ใช้ NGV มากเกินไป และ (3) ทยอยปรับลดอัตราเงินชดเชยลงเดือนละ 0.50 บาทต่อกิโลกรัม จำนวน 4 ครั้ง ตั้งแต่วันที่ 16 มกราคม 2555 - เดือนเมษายน 2555 และต่อมา กบง. เมื่อวันที่ 3 พฤศจิกายน 2554, 15 กุมภาพันธ์ 2555, 8 มีนาคม 2555 และ 10 เมษายน 2555 ได้มีมติเห็นชอบให้ปรับลดอัตราเงินชดเชยของก๊าซ NGV ในอัตรากิโลกรัมละ 1.50, 1.00, 0.05 และ 0.00 บาท ตามลำดับ พร้อมทั้งมีมติเห็นชอบโครงการศึกษาทบทวนการคำนวณต้นทุนราคาก๊าซ NGV เพื่อศึกษาทบทวนการคำนวณต้นทุนราคาก๊าซ NGV ให้มีความเหมาะสม

3.2) เมื่อวันที่ 14 พฤษภาคม 2555 คณะรัฐมนตรี เห็นชอบแนวทางการปรับราคาขายปลีกก๊าซ NGV ดังนี้ 1) เห็นชอบให้คงราคาขายปลีกก๊าซ NGV ที่ 10.50 บาทต่อกก. ต่ออีก 3 เดือน (16 พฤษภาคม 2555 ถึง 15 สิงหาคม 2555) 2) ตั้งแต่วันที่ 16 สิงหาคม 2555 เห็นชอบมอบหมายให้ กบง. พิจารณาการปรับราคาขายปลีกก๊าซ NGV ให้สะท้อนต้นทุนที่แท้จริง โดยพิจารณาจากผลการศึกษาต้นทุนราคาก๊าซ NGV ที่ศึกษาโดยสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย ภายใต้กรอบหลักเกณฑ์การมอบหมายที่ว่า การปรับเพิ่มราคาขายปลีกก๊าซ NGV ให้พิจารณาจากผลการศึกษาต้นทุนราคาก๊าซ NGV ที่ศึกษาโดยสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย

ความก้าวหน้าของการดำเนินงาน คงราคาขายปลีกก๊าซ NGV ที่ 10.50 บาท/กก. ตั้งแต่วันที่ 16 สิงหาคม 2555 เป็นต้นไป จนกว่าจะได้ข้อสรุปต้นทุนราคาก๊าซ NGV ของสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย

2. ความก้าวหน้าของการดำเนินงานตามแผนอนุรักษ์พลังงาน 20 ปี

2.1 เมื่อวันที่ 30 พฤศจิกายน 2554 กพช. เห็นชอบแผนอนุรักษ์พลังงาน 20 ปี (พ.ศ. 2554 - 2573) ที่กระทรวงพลังงานปรับปรุงตามนโยบายของรัฐบาล ซึ่งมีเป้าหมายลดระดับการใช้พลังงานต่อผลผลิตลง ร้อยละ 25 ในปี 2573 เมื่อเทียบกับปี พ.ศ. 2553 โดยยุทธศาสตร์ในการขับเคลื่อนแผนสู่การปฏิบัติ ประกอบด้วย 1) การใช้มาตรการผสมผสานทั้งการบังคับ และการส่งเสริมสนับสนุนจูงใจ 2) การใช้มาตรการที่ส่งผลกระทบในวงกว้าง สร้างความตระหนัก การเปลี่ยนพฤติกรรมและทิศทางตลาด 3) การให้เอกชนเป็นหุ้นส่วนสำคัญในการส่งเสริมและดำเนินการ 4) การกระจายงานอนุรักษ์พลังงานไปยังหน่วยงานที่มีความพร้อม 5) การใช้มืออาชีพและบริษัทจัดการพลังงาน (ESCO) เป็นกลไกสำคัญ และ 6) การเพิ่มการพึ่งพาตนเอง และโอกาสเข้าถึงเทคโนโลยีประสิทธิภาพสูง ทั้งนี้ การลงทุนเพื่อการอนุรักษ์พลังงานในแต่ละปีจะส่งผลให้เกิดการประหยัดพลังงาน และการหลีกเลี่ยงการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) โดยแผนนี้จะส่งผลให้เกิดการประหยัดพลังงานขั้นสุดท้ายในปี 2573 รวมเท่ากับ 38,200 ktoe/ปี และหลีกเลี่ยงการปล่อยก๊าซ CO2 ได้ประมาณ 130 ล้านตัน/ปี หากคิดเป็นมูลค่าทางการเงินจะส่งผลให้เกิดการประหยัดค่าใช้จ่ายพลังงานได้ 707,700 ล้านบาทต่อปี

2.2 กระทรวงพลังงาน ได้ดำเนินการตามแผนอนุรักษ์พลังงาน 20 ปี โดย ณ เดือนกันยายน 2555 ระดับการใช้พลังงานต่อผลผลิต (EI) มีค่าเท่ากับ 15.26 เมื่อเทียบกับปี 2553 ที่ระดับการใช้พลังงานต่อผลผลิต เท่ากับ 15.48 หรือสามารถลดระดับการใช้พลังงานต่อผลผลิตลงได้ ร้อยละ 1.42

2.3 ในช่วงปี 2554-2555 กระทรวงพลังงานได้จัดสรรเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ในวงเงินรวมทั้งสิ้น 6,477 ล้านบาท เพื่อใช้ดำเนินงานตามแผนอนุรักษ์พลังงาน 20 ปี โดยก่อให้เกิดการอนุรักษ์พลังงาน ณ สิ้นปีงบประมาณ 2555 รวมทั้งสิ้น 799.2 ktoe/ปี และยังช่วยหลีกเลี่ยงการปล่อยก๊าซ CO2 ได้ประมาณ 2.72 ล้านตัน/ปี หากคิดเป็นมูลค่าทางการเงินจะส่งผลให้เกิดการประหยัดค่าใช้จ่ายพลังงานได้ 14,800 ล้านบาทต่อปี โดยเป็นผลจากโครงการสำคัญ ดังนี้ 1) การกำกับดูแล การปฏิบัติงานตาม พ.ร.บ. การส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 และ พ.ร.บ. การส่งเสริมการอนุรักษ์พลังงาน (ฉบับที่ 2) พ.ศ. 2550 สำหรับโรงงานควบคุมและอาคารควบคุมภาคเอกชน 2) การส่งเสริมและกำกับดูแลอาคารควบคุมภาครัฐ 3) การจัดตั้งศูนย์ประสานงานการออกแบบอาคารเพื่อการอนุรักษ์พลังงาน 4) การสนับสนุนการลงทุนเพื่อปรับปรุงประสิทธิภาพการใช้พลังงาน เช่น การส่งเสริมธุรกิจบริษัทจัดการพลังงาน การให้สิทธิประโยชน์ยกเว้นภาษีเงินได้จากกรมสรรพากร การส่งเสริมวัสดุอุปกรณ์เพื่อการอนุรักษ์พลังงาน และการส่งเสริมประสิทธิภาพพลังงานภาคอาคารธุรกิจและภาคอุตสาหกรรม ในพื้นที่ประสบอุทกภัย เป็นต้น 5) การให้คำปรึกษาเพื่อเพิ่มประสิทธิภาพพลังงานในโรงงานอุตสาหกรรมและอาคาร ธุรกิจที่ประสบอุทกภัย 6) การส่งเสริมเครื่องจักรอุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงานโดยการติดฉลาก 7) การส่งเสริมระบบบริหารจัดการขนส่งเพื่อประหยัดพลังงาน (Logistic and Transport Management ; LTM) 8) การส่งเสริมประสิทธิภาพพลังงานภาคครัวเรือนในพื้นที่ประสบอุทกภัย โดยจัดกิจกรรมส่งเสริมสินค้าเบอร์ 5 ช่วยเยียวยาผู้ประสบอุทกภัย

2.4 ในปี 2556 กระทรวงพลังงานได้จัดสรรเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ในวงเงิน 4,477 ล้านบาท เพื่อให้การดำเนินงานต่อเนื่อง พร้อมเพิ่มเติมมาตรการส่งเสริมการอนุรักษ์พลังงานในอาคารภาครัฐที่เป็นอาคาร ควบคุม ให้ปรับเปลี่ยนเครื่องปรับอากาศและหลอดไฟ ในอาคารควบคุมภาครัฐ จำนวน 500 แห่ง การส่งเสริมการอนุรักษ์พลังงานในโรงงานอุตสาหกรรม SMEs โดยสนับสนุนเงินลงทุนร้อยละ 20 ให้กับผู้ลงทุนเปลี่ยนวัสดุและอุปกรณ์เพื่อการอนุรักษ์พลังงาน และการส่งเสริมการลงทุนด้านอนุรักษ์พลังงานและพลังงานทดแทนผ่านบริษัทจัดการ พลังงาน (ESCO) โดยจัดตั้งกองทุน ESCO Revolving Fund ซึ่งคาดว่าการดำเนินงานดังกล่าวจะก่อให้เกิดผลประหยัดพลังงานได้อีก 227.36 ktoe/ปี และหลีกเลี่ยงการปล่อยก๊าซ CO2 ได้ประมาณ 0.77 ล้านตัน/ปี หากคิดเป็นมูลค่าทางการเงินจะส่งผลให้เกิดการประหยัดค่าใช้จ่ายพลังงานได้ 4,200 ล้านบาทต่อปี

3. ความก้าวหน้าของการดำเนินงานตามแผนส่งเสริมการพัฒนาพลังงานทด แทนและพลังงาน ทางเลือก 25% ใน 10 ปี (พ.ศ. 2555 - 2564) (AEDP 2012- 2021)

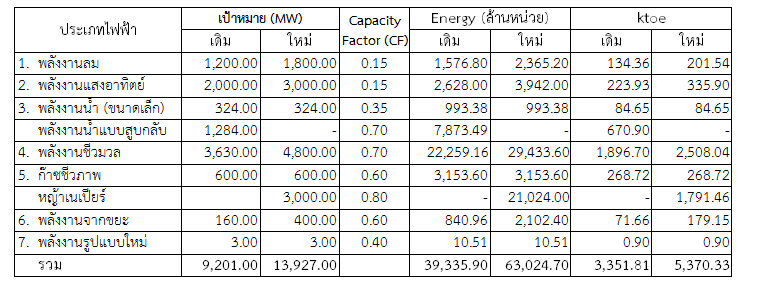

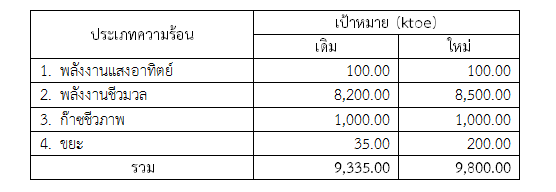

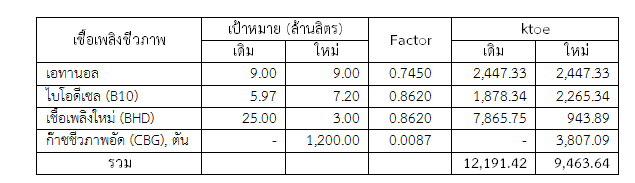

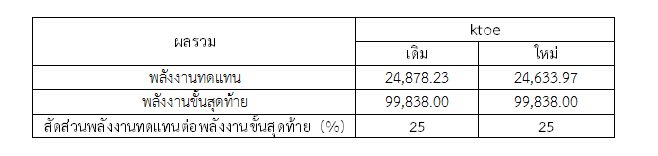

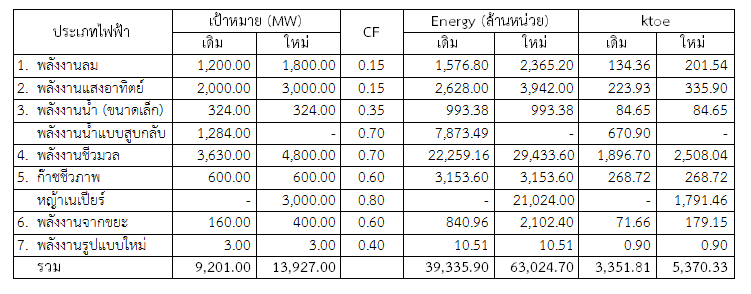

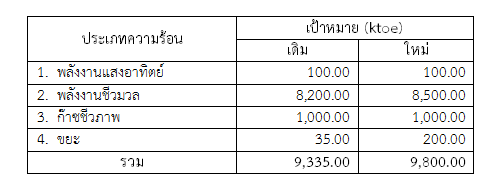

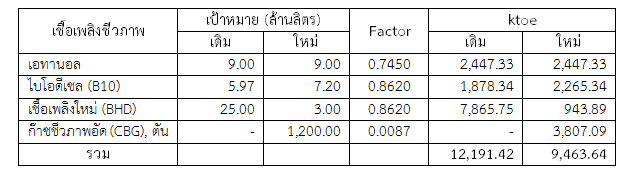

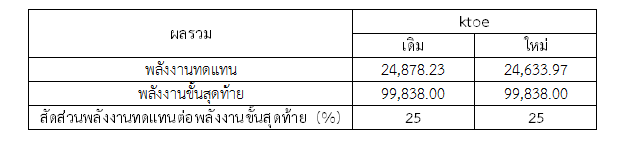

3.1 เมื่อวันที่ 30 พฤศจิกายน 2554 กพช. เห็นชอบแผนส่งเสริมการพัฒนาพลังงานทดแทนและพลังงานทางเลือก 25% ใน 10 ปี (พ.ศ. 2555 - 2564) (AEDP 2012- 2021) ที่กระทรวงพลังงานปรับปรุงตามนโยบายของรัฐบาล โดยตั้งเป้าหมายให้สามารถทดแทนเชื้อเพลิงฟอสซิลได้อย่างน้อยร้อยละ 25 ของ การใช้พลังงานทั้งหมดภายในปี 2564 ภายใน 10 ปี ซึ่งแบ่งเป็น 2 ระยะ คือ ระยะที่ 1 (พ.ศ. 2555 - 2559) มีเป้าหมายผลิตไฟฟ้าจากพลังงานทดแทน 5,625 เมกะวัตต์ และปริมาณความร้อนจากพลังงานทดแทน 11,426 ktoe และระยะที่ 2 (พ.ศ. 2560 - 2564) มีเป้าหมายผลิตไฟฟ้าจากพลังงานทดแทน 9,201 เมกะวัตต์ และปริมาณความร้อนจากพลังงานทดแทน 24,931 ktoe เมื่อดำเนินการตามแผน AEDP (2012 - 2021) จะลดการนำเข้าน้ำมันของประเทศประมาณปีละ 574,000 ล้านบาท และลดการปล่อยก๊าซ CO2 ได้ 76 ล้านตัน ในปี 2564 พร้อมทั้งมีรายได้จากการขายคาร์บอนเครดิตประมาณ 23,000 ล้านบาทต่อปี

3.2 ผลการดำเนินงานสะสม ณ เดือน สิงหาคม 2555 ตามแผนส่งเสริมการพัฒนาพลังงานทดแทนและพลังงานทางเลือก 25% ใน 10 ปี สามารถส่งเสริมให้เกิดการใช้พลังงานทดแทน รวมทั้งสิ้น 7,269.39 ktoe หรือคิดเป็น 9.69% ของการใช้พลังงานทั้งหมด โดยมีรายละเอียดดังนี้

| ประเภทพลังงาน | หน่วย | เป้าหมาย 2564 | ผลการดำเนินงานสะสม (ณ ส.ค.55) |

ร้อยละ |

| ไฟฟ้า | MW ktoe |

9,201 3,352 |

2,387.92 963.13 |

25.95 |

| พลังงานรูปแบบใหม่ | ktoe | 0.86 | 0 | 0 |

| ความร้อน | ktoe | 9,335 | 5,088.54 | 54.51 |

| เชื้อเพลิงชีวภาพ | ล้านลิตร/วัน ktoe |

39.97 12,271.64 |

4.04 1,217.72 |

10.00 |

| รวมการใช้ RE | ktoe | 24,959.5 | 7,269.39 | 29.13 |

| รวมการใช้พลังงานขั้นสุดท้าย | ktoe | 99,838 | 74,976.00 | |

| % AE | 25% | 9.69% | ||

3.3 ในช่วงปี 2554 - 2555 กระทรวงพลังงานได้รับจัดสรรเงินกองทุนอนุรักษ์ฯ ในวงเงินรวมทั้งสิ้น 2,291.11 ล้านบาท เพื่อใช้ดำเนินงานตามแผน AEDP 2012 - 2021 จะก่อให้เกิดการใช้พลังงานทดแทน ณ สิ้นปีงบประมาณ 2555 รวมทั้งสิ้น 35.03 ktoe/ปี โดยเป็นผลจากโครงการที่สำคัญ ดังนี้ 1) โครงการส่งเสริมการใช้น้ำร้อนพลังงานแสงอาทิตย์ด้วยระบบผสมผสานเกิดการใช้ พลังงานทดแทน 2.76 ktoe/ปี 2) โครงการนำร่องส่งเสริมระบบอบแห้งพลังงานแสงอาทิตย์แบบเรือนกระจกสำหรับชุมชน เกิดการใช้พลังงานทดแทน 0.81 ktoe/ปี 3) โครงการเผยแพร่ ถ่ายทอดการใช้เตานึ่งก้อนเชื้อเห็ด เกิดการใช้พลังงานทดแทน 0.45 ktoe/ปี 4) โครงการโรงไฟฟ้าพลังงานน้ำชุมชน เกิดการใช้พลังงานทดแทน 1.04 ktoe/ปี 5) โครงการสนับสนุนการลงทุนติดตั้งใช้งานระบบอบแห้งพลังงานแสงอาทิตย์ เกิดการใช้พลังงานทดแทน 1.43 ktoe/ปี 6) โครงการสนับสนุนเงินค่าก่อสร้างระบบผลิตก๊าซชีวภาพจากมูลสัตว์สำเร็จรูปหรือ กึ่งสำเร็จรูป จำนวน 30 ฟาร์ม เกิดการใช้พลังงานทดแทน 0.13 ktoe/ปี 7) โครงการส่งเสริมการผลิตก๊าซชีวภาพจากขยะตลาดสด เกิดการใช้พลังงานทดแทน 0.12 ktoe/ปี 8) โครงการบำรุง รักษาระบบผลิตก๊าซชีวภาพ จำนวน 200 แห่ง เกิดการใช้พลังงานทดแทน 0.04 ktoe/ปี 9) โครงการไฟฟ้าพลังน้ำระดับหมู่บ้าน เกิดการใช้พลังงานทดแทน 0.01 ktoe/ปี 10) โครงการปรับเปลี่ยนเครื่องยนต์รถโดยสารปรับอากาศ จำนวน 323 คัน ของ ขสมก. เกิดการใช้พลังงานทดแทน 15.85 ktoe/ปี 11) โครงการสนับสนุนการผลิต Compressed Bio-methane Gas (CBG) เพื่อใช้สำหรับยานยนต์ เกิดการใช้พลังงานทดแทน 10.77 ktoe/ปี 12) งานส่งเสริมสนับสนุนการผลิตก๊าซชีวภาพจากชีวมวล/ของเสียผสม/พืชพลังงานใน พื้นที่นิคมพัฒนาตนเอง เกิดการใช้พลังงานทดแทน 0.89 ktoe/ปี 13) โครงการส่งเสริมการผลิตก๊าซชีวภาพในสหกรณ์กองทุนสวนยาง ระยะที่ 1 เกิดการใช้พลังงานทดแทน 0.38 ktoe/ปี 14) โครงการผลิตไฟฟ้าและบำรุงรักษากังหันลม บ้านทะเลปัง อำเภอหัวไทร จังหวัดนครศรีธรรมราช เกิดการใช้พลังงานทดแทน 0.15 ktoe/ปี 15) โครงการส่งเสริมระบบผลิตน้ำร้อนพลังงานแสงอาทิตย์สำหรับอาคารของรัฐ เกิดการใช้พลังงานทดแทน 0.51 ktoe/ปี 16) ค่าดำเนินการติดตาม ซ่อมบำรุงและย้ายถังหมักก๊าซชีวภาพจากขยะอินทรีย์ขนาดเล็ก เกิดการใช้พลังงานทดแทน 0.09 ktoe/ปี และ 17) โครงการถ่ายทอด เผยแพร่ และส่งเสริมเทคโนโลยี พลังงานทดแทนให้กับหน่วยงานของรัฐ (ราชทัณฑ์) เกิดการใช้พลังงานทดแทน 0.01 ktoe/ปี

3.4 ในปี 2556 กระทรวงพลังงานได้รับจัดสรรเงินกองทุนอนุรักษ์ฯ ในวงเงิน 869.23 ล้านบาท เพื่อให้การดำเนินงานต่อเนื่อง โดยผลที่คาดว่าจะได้รับจากการสนับสนุนงบประมาณปี 2556 ของกองทุนอนุรักษ์ฯ ในการดำเนินโครงการต่างๆ ภายใต้แผนพลังงานทดแทน จำนวน 50 โครงการ จะสามารถให้ผลประหยัดพลังงานได้ไม่น้อยกว่า 3.62 ktoe

4. ผลการดำเนินงานคณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน

เมื่อวันที่ 29 กรกฎาคม 2553 กพช. แต่งตั้งคณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน (คณะกรรมการบริหารฯ) โดยมีวัตถุประสงค์เพื่อบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุน เวียน และเร่งรัดการดำเนินการพิจารณารับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าพลังงานหมุนเวียน

4.1 คณะกรรมการบริหารฯ ได้มีการดำเนินการตั้งแต่เดือนสิงหาคม 2553 จนถึงปัจจุบัน โดยมีการประชุมแล้วทั้งสิ้น 17 ครั้ง ซึ่งได้กำหนดแนวทางการคัดกรองโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน ดังนี้ 1) แนวทางการดำเนินการพิจารณารับซื้อไฟฟ้าของการไฟฟ้าทั้ง 3 แห่ง 2) แนวทางการปฏิบัติตามหลักกฎหมายในการบอกเลิกสัญญาและห้ามเปลี่ยนแปลงแก้ไข เพิ่มเติมสัญญาโครงการพลังงานหมุนเวียน 3) แนวทางการดำเนินการกับโครงการที่ไม่สามารถดำเนินการได้ตามกำหนด SCOD และ 4) แนวทางการดำเนินการกับโครงการที่ได้รับการตอบรับซื้อไฟฟ้าแล้ว แต่ไม่สามารถลงนามสัญญาซื้อขายไฟฟ้าภายในระยะเวลาที่ระบุระเบียบการรับซื้อ ไฟฟ้า

4.2 เมื่อวันที่ 30 พฤศจิกายน 2554 กพช. ได้เห็นชอบ AEDP 2012 - 2021 โดยส่วนของการส่งเสริมการผลิตไฟฟ้าจากพลังงานทดแทนและพลังงานทางเลือกมีเป้า หมายการผลิตไฟฟ้าจากพลังงานทดแทนรวม 9,201 MW โดยมีการปรับปรุงเป้าหมายจากเดิมเป็น ดังนี้

ตาราง 1 เปรียบเทียบเป้าหมายการผลิตไฟฟ้าตามแผน REDP (2551 - 2565) และแผน AEDP (2555 - 2564)

| ประเภทเชื้อเพลิง | เป้าหมายปี 2565 ตามแผน REDP (MW) |

เป้าหมายปี 2564 ตามแผน AEDP (MW) |

| พลังงานแสงอาทิตย์ | 500 | 2,000 |

| พลังงานลม | 800 | 1,200 |

| พลังน้ำ | 324 | 1,608 |

| พลังงานชีวมวล | 3,700 | 3,630 |

| ก๊าซชีวภาพ | 120 | 600 |

| พลังงานจากขยะ | 160 | 160 |

| พลังงานรูปแบบใหม่ | 3 | 3 |

| รวมทั้งสิ้น | 5,607 | 9,201 |

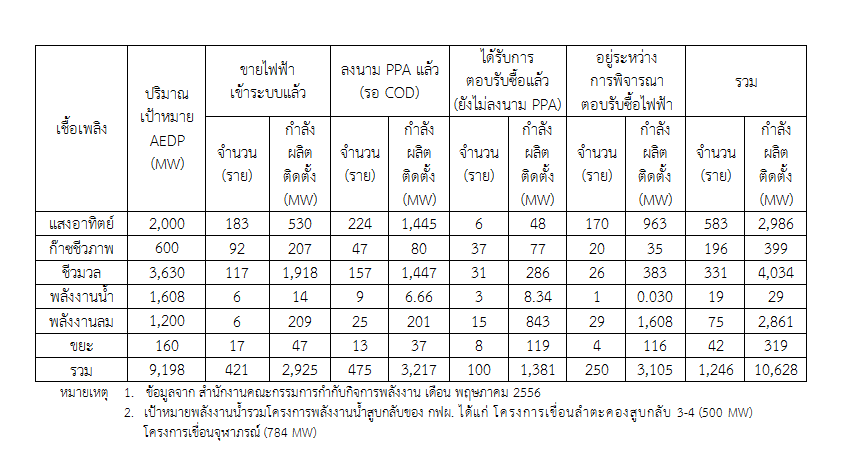

4.3 คณะกรรมการบริหารฯ ได้มีการพิจารณารับซื้อไฟฟ้าจากพลังงานหมุนเวียนและการคัดกรองโครงการ พลังงานหมุนเวียน โดยสามารถเปรียบเทียบปริมาณไฟฟ้าที่ได้มีการรับซื้อไฟฟ้าในเดือนมีนาคม 2555 กับปริมาณเป้าหมายตามแผน AEDP 2012 - 2021 สรุปได้ดังตารางที่ 2

ตาราง 2 ปริมาณไฟฟ้าที่รับซื้อในเดือนมิถุนายน 2555 เทียบกับปริมาณเป้าหมายแผนพัฒนาพลังงานทดแทน

| เชื้อเพลิง | ปริมาณ เป้าหมาย AEDP (MW) |

ขายไฟฟ้าเข้าระบบแล้ว | ลงนาม PPA แล้ว (รอ COD) |

ได้รับการตอบรับซื้อแล้ว (ยังไม่ลงนาม PPA) |

อยู่ระหว่างการพิจารณา ตอบรับซื้อไฟฟ้า |

||||

| จำนวน (ราย) |

กำลังผลิตติดตั้ง (MW) |

จำนวน (ราย) |

กำลังผลิตติดตั้ง (MW) |

จำนวน (ราย) |

กำลังผลิตติดตั้ง (MW) |

จำนวน (ราย) |

กำลังผลิตติดตั้ง (MW) |

||

| แสงอาทิตย์ | 2,000 | 135 | 286.47 | 336 | 1,918.69 | 29 | 221.38 | 171 | 967.00 |

| ชีวภาพ | 600 | 75 | 142.43 | 47 | 83.34 | 30 | 65.66 | 29 | 50.54 |

| ชีวมวล | 3,630 | 98 | 1,651.16 | 185 | 1,776.88 | 59 | 522.30 | 48 | 491.30 |

| ขยะ | 160 | 12 | 33.99 | 14 | 53.32 | 10 | 80.60 | 19 | 196.92 |

| พลังงานน้ำ | 1,608 | 6 | 14.36 | 5 | 6.29 | 6 | 8.68 | 3 | 7.67 |

| พลังงานลม | 1,200 | 3 | 0.38 | 30 | 416.52 | 8 | 298.51 | 38 | 1,509.10 |

| รวม | 9,198 | 329 | 2,128.79 | 617 | 4,255.04 | 142 | 1,197.12 | 308 | 3,222.53 |

4.4 ความคืบหน้าการดำเนินงานตามมติ กพช. ในส่วนการกำกับโครงการพลังงานแสงอาทิตย์ที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบตาม กำหนด SCOD ดังนี้ (1) โครงการฯ ที่ขอเลื่อนกำหนด SCOD ที่อยู่ระหว่างการตรวจสอบ/พิจารณา จำนวน 19 โครงการ ปริมาณ 124.548 เมกะวัตต์ ให้ สำนักงาน กกพ. ติดตามการดำเนินการและรายงานผลให้คณะกรรมการบริหารฯ ในการประชุมครั้งต่อไป และ (2) โครงการฯ ที่เลยกำหนด SCOD แต่ได้ก่อสร้างแล้วเสร็จจำนวน 5 โครงการปริมาณ 8.84 เมกะวัตต์ เห็นควรให้เสนอต่อ กพช. เพื่อพิจารณาต่อไป

4.5 การกำกับโครงการที่เสนอขายไฟฟ้าจากพลังงานหมุนเวียนที่ไม่สามารถจ่ายไฟฟ้า เข้าระบบได้ตามกำหนด SCOD โดย (1) เห็นควรให้ กกพ. และ กฟภ. ดำเนินการเร่งรัดคัดกรองโครงการพลังงานหมุนเวียน ที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ตามกำหนด SCOD ตามมติคณะกรรมการบริหารฯ ที่เห็นชอบไว้แล้วกับโครงการพลังงานหมุนเวียนทุกประเภท และ (2) ให้การไฟฟ้าทั้ง 3 แห่ง รายงานปริมาณการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนทุกประเภทและความคืบหน้าการ ดำเนินโครงการฯ ในการประชุมครั้งต่อไป

5. แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2553-2573 ฉบับปรับปรุงครั้งที่ 3 (PDP 2010 ฉบับปรับปรุงครั้งที่ 3)

5.1 จากการแถลงนโยบายของรัฐบาล เมื่อวันที่19 สิงหาคม 2554 กระทรวงพลังงานจึงเห็นความจำเป็นที่จะต้องปรับปรุงแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 2 เพื่อให้สอดคล้องกับความต้องการไฟฟ้าที่คาดว่าจะเพิ่มขึ้นตามแผนบริหาร ราชการแผ่นดินฉบับใหม่ของรัฐบาล ซึ่งมีโครงการพัฒนาโครงสร้างพื้นฐานหลายโครงการ เช่นการพัฒนาระบบรางเพื่อขนส่งมวลชน อันได้แก่ โครงการรถไฟฟ้า 10 สายหลัก ในกรุงเทพฯ และโครงการรถไฟฟ้าความเร็วสูง รวมถึงเพื่อให้สอดคล้องกับนโยบายด้านพลังงานของรัฐบาล รวมถึงความมั่นคงด้านพลังงาน และการลดผลกระทบจากภาวะโลกร้อน

5.2 ความก้าวหน้าของการดำเนินการ ได้มีการดำเนินการปรับปรุงค่าพยากรณ์ความต้องการไฟฟ้าที่ใช้ในแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 2 ช่วงปี 2554 - 2573 ใหม่ โดยแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 เลือกใช้กรณีค่าพยากรณ์ EE 20% ตามที่คณะอนุกรรมการการพยากรณ์ความต้องการไฟฟ้าและจากที่ประเทศต้องมีกำลัง ผลิตไฟฟ้าสำรองที่เหมาะสม ไม่ต่ำกว่าร้อยละ 15 ของความต้องการไฟฟ้าสูงสุด และการจัดหาไฟฟ้าในอนาคตควรจึงต้องมีการใช้เชื้อเพลิงในการผลิตไฟฟ้าที่หลาก หลาย ดังนี้ 1) การจัดหาไฟฟ้าจากพลังงานหมุนเวียน ภายในปี 2573 ประเทศจะมีสัดส่วนพลังงานหมุนเวียนเพิ่มขึ้นเป็นไม่ต่ำกว่าร้อยละ 10 ของพลังงานไฟฟ้าทั้งหมด 2) การจัดหาไฟฟ้าจากโรงไฟฟ้าพลังงานนิวเคลียร์ พิจารณาให้ลดสัดส่วนลงเหลือไม่เกินร้อยละ 5 ของกำลังผลิตทั้งหมดในระบบ โดยเลื่อนโรงไฟฟ้าพลังงานนิวเคลียร์ออกไปอีก 3 ปี จากปี 2566 เป็นปี 2569 3) การจัดหาไฟฟ้าจากโรงไฟฟ้าถ่านหิน โดยพิจารณาความจำเป็นด้านความมั่นคงของระบบไฟฟ้าภาคใต้ การยอมรับของประชาชน และเป้าหมายการลด CO2 และ 4) กำหนดสัดส่วนการรับซื้อไฟฟ้าต่างประเทศไม่เกิน 15% ของกำลังผลิตทั้งหมดในระบบ โดยบรรจุโครงการที่มีการลงนามข้อตกลงรับซื้อไฟฟ้า (Tariff MOU) แล้ว เข้าไว้ในแผน

5.3 ความก้าวหน้าการดำเนินการด้านการพัฒนาพลังงานสะอาด และการเพิ่มประสิทธิภาพการใช้พลังงาน ได้กำหนดเพิ่มเติมจากแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 ดังนี้ 1) เพิ่มปริมาณการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้สอดคล้องกับกับแผน AEDP ปี 2555 - 2564 และในปี 2565 - 2573 ขยายเป้าหมายปริมาณการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนตามศักยภาพของเชื้อ เพลิงและเทคโนโลยีที่มีการพัฒนาสูงขึ้น 2) เพิ่มประสิทธิภาพการใช้พลังงานโดยการส่งเสริมการผลิตไฟฟ้าอย่างมี ประสิทธิภาพด้วยระบบผลิตไฟฟ้า และความร้อนร่วมกัน (Cogeneration) โดยปรับปริมาณการรับซื้อไฟฟ้าจาก SPP และ VSPP ระบบ Cogeneration ให้มีปริมาณ SPP ระบบ Cogeneration เพิ่มขึ้นในช่วงปลายแผนตามความต้องการใช้ไฟฟ้า และสำหรับผู้ผลิตไฟฟ้า Cogeneration ขนาดเล็กที่ไม่ใช่ประเภท Firm จะรับซื้อโดยไม่กำหนดระยะเวลาและปริมาณ 3) พิจารณาผลประหยัดพลังงานไฟฟ้าให้สอดคล้องกับแผนอนุรักษ์ฯ 20 ปี และ 4) ปรับลดปริมาณการปล่อย CO2 จากภาคการผลิตไฟฟ้าอย่างเป็นรูปธรรม โดยกำหนดเป้าหมายลดปริมาณการปล่อย CO2 ต่อหน่วยพลังงานไฟฟ้าไม่สูงกว่าแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 2 (0.386 kgCO2/kWh) ที่ใช้ในปัจจุบัน

6. การพัฒนาระบบโครงข่ายไฟฟ้าอัจฉริยะ (Smart Grid)

6.1 เมื่อวันที่ 31 มกราคม 2555 กบง. เห็นชอบให้ สนพ. การจัดตั้งคณะอนุกรรมการเพื่อศึกษาแนวทางการพัฒนาระบบ Smart Grid เพื่อทำหน้าที่ศึกษาแนวทาง และพิจารณาจัดทำร่างแผนการพัฒนาระบบ Smart Grid ของประเทศ ทั้งนี้ ภายใต้คณะอนุกรรมการฯ สนพ. ได้พิจารณาให้มีการแต่งตั้งคณะทำงานเพิ่มเติมอีก 2 คณะ เพื่อช่วยให้การดำเนินงานของคณะอนุกรรมการเพื่อศึกษาแนวทางการพัฒนาระบบ Smart Grid บรรลุผล ได้แก่ คณะทำงานภายใต้โครงการศึกษาเพื่อกำหนดนโยบายและแผนการพัฒนาระบบโครงข่าย ไฟฟ้าอัจฉริยะของไทย ดำเนินการภายใต้ความร่วมมือระหว่าง สนพ. และสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย เพื่อทำหน้าที่จัดทำแผนแม่บทการพัฒนาระบบ Smart Grid ของประเทศไทย และคณะทำงานจัดทำแผนงานการศึกษาโครงการเพื่อรองรับการพัฒนาระบบโครงข่าย ไฟฟ้าอัจฉริยะ (Smart Grid) ทำหน้าที่จัดทำแผนงานสำหรับการพัฒนาระบบ Smart Grid พร้อมทั้งจัดทำโครงการเพื่อรองรับระบบ Smart Grid เมื่อการดำเนินการพัฒนาระบบ Smart Grid ได้ดำเนินการเสร็จสิ้นอย่างเต็มรูปแบบ รวมทั้งดำเนินการพัฒนาระบบ Smart Grid ในเชิงปฏิบัติการตามแผนการพัฒนาที่ได้รับความเห็นชอบจากคณะอนุกรรมการฯ กพช. และ ครม. แล้ว ตามลำดับ

6.2 การดำเนินงานที่เกี่ยวข้องกับระบบ Smart Grid ปัจจุบันอยู่ระหว่างการจัดทำแผนแม่บทการพัฒนาระบบ Smart Grid ของประเทศ ภายใต้โครงการศึกษาเพื่อกำหนดนโยบายและแผนการพัฒนาระบบโครงข่ายไฟฟ้า อัจฉริยะของไทย ได้กำหนดกรอบการพัฒนาระบบ Smart Grid เป็น 5 ด้าน คาดว่าผลการศึกษา จะแล้วเสร็จในปลายปี 2555 และจะนำเสนอ กพช. เพื่อพิจารณาเห็นชอบแผนแม่บทการพัฒนาระบบ Smart Grid และกิจกรรมที่เหมาะสมสำหรับการพัฒนาในแต่ละด้านที่เป็นรูปธรรมต่อไป

7. แผนรองรับสภาวะวิกฤติด้านพลังงานไฟฟ้า

7.1 กระทรวงพลังงาน ได้มีแผนเตรียมพร้อมรองรับสภาวะวิกฤติการณ์ด้านพลังงาน โดยมอบหมายให้ สนพ. ดำเนินการจัดทำแผนรองรับสภาวะวิกฤติด้านพลังงานไฟฟ้า เพื่อเป็นการเตรียมความพร้อมในการรองรับวิกฤติด้านพลังงานไฟฟ้าของประเทศไทย ในอนาคต ซึ่ง สนพ. ได้แต่งตั้งคณะทำงานเพื่อจัดทำแผนรองรับสภาวะวิกฤติด้านพลังงานไฟฟ้าขึ้น เมื่อวันที่ 16 ธันวาคม 2552 ประกอบด้วย ผู้แทนจาก สนพ. สำนักงานคณะกรรมการกำกับกิจการพลังงาน การไฟฟ้าทั้ง 3 แห่ง และผู้ทรงคุณวุฒิ โดยมีผู้อำนวยการ สนพ. เป็นประธานคณะทำงาน เพื่อทำหน้าที่รวบรวม ศึกษา วิเคราะห์ และเสนอแนะแนวทาง การบริหารจัดการ พลังงานไฟฟ้าของประเทศไทยในสภาวะวิกฤติด้านพลังงานไฟฟ้า รวมทั้ง จัดทำแผนรองรับสภาวะวิกฤติด้านพลังงานไฟฟ้าของประเทศไทยที่สอดคล้องกับ สถานการณ์ในปัจจุบัน

7.2 คณะทำงานจัดทำแผนรองรับฯ ได้รวบรวมคำนิยามและข้อมูลสภาวะวิกฤติด้านพลังงานไฟฟ้าของไทยในช่วงที่ผ่าน มา แผนปฏิบัติงานเพื่อรองรับฯ ของการไฟฟ้าในปัจจุบัน วิเคราะห์และจัดทำสถานการณ์สมมติสภาวะวิกฤติด้านพลังงานไฟฟ้า เสนอแนวทางการบริหารจัดการสภาวะวิกฤติภายใต้สถานการณ์สมมติ และซักซ้อมแผนรองรับสภาวะวิกฤติด้านพลังงานไฟฟ้าตามสถานการณ์สมมติ เป็นประจำทุกปีตั้งแต่ปี 2553 เป็นต้นมา ทั้งนี้ เมื่อวันที่ 4 เมษายน 2555 คณะทำงานจัดทำแผนรองรับฯ ได้ร่วมการประชุมเชิงปฏิบัติการกับกระทรวงพลังงานและหน่วยงานต่างๆ ที่เกี่ยวข้องเพื่อซักซ้อมแผนรองรับสภาวะวิกฤติด้านพลังงาน โดยสมมติเหตุการณ์ที่สอดคล้องกับสถานการณ์ปัจจุบันและมีความสัมพันธ์กันทั้ง ด้านน้ำมันด้านไฟฟ้า ด้านก๊าซธรรมชาติ และด้าน Demand Restraint เพื่อเป็นการเตรียมความพร้อมรองรับผลกระทบหากเกิดวิกฤติด้านพลังงานขึ้น โดยมุ่งเน้นการบริหารจัดการอย่างมีประสิทธิภาพ เป็นไปในทิศทางเดียวกันทั้งระบบ และเพื่อให้เกิดความมั่นคงทางด้านพลังงานของประเทศ

8. ทบทวนมาตรการไฟฟ้าฟรี

8.1 จากการดำเนินมาตรการลดค่าใช้จ่ายไฟฟ้าของครัวเรือนที่ใช้ไฟฟ้าไม่เกิน 90 หน่วยต่อเดือน โดยกระจายภาระให้ผู้ใช้ไฟฟ้าทุกประเภท ทั้งนี้ จากการคำนวณภาระการอุดหนุนค่าไฟฟ้าให้กับผู้ใช้ไฟฟ้า ไม่เกิน 90 หน่วยต่อเดือน ซึ่งคิดเป็นวงเงินประมาณ 12,000 ล้านบาทต่อปี โดยกระจายภาระค่าใช้จ่ายดังกล่าวไปยังผู้ใช้ไฟฟ้าประเภทกิจการขนาดกลาง กิจการขนาดใหญ่ กิจการเฉพาะอย่าง และองค์กรที่ไม่แสวงหากำไรจำนวน 0.12 บาท/หน่วยการใช้ไฟฟ้า ส่งผลให้ภาคอุตสาหกรรมขนาดกลาง และขนาดใหญ่ของประเทศซึ่งเป็นผู้ที่ได้รับผลกระทบส่วนใหญ่ต้องแบกรับภาระจาก การอุดหนุนค่าไฟฟ้าฟรี ทำให้ค่าไฟฟ้าภาคอุตสาหกรรมเพิ่มขึ้นประมาณร้อยละ 4 ภาระต้นทุนดังกล่าวส่งผลกระทบต่อขีดความสามารถในการแข่งขันของภาคอุตสาหกรรม จึงมีข้อร้องเรียนจากผู้ใช้ไฟฟ้าภาคอุตสาหกรรมเป็นจำนวนมากเกี่ยวกับอัตรา ค่าไฟฟ้าดังกล่าว ว่าไม่เป็นธรรมกับภาคอุตสาหกรรมและขอให้มีการทบทวนมาตรการดังกล่าว

8.2 สนพ. และ สกพ. ได้ร่วมกันพิจารณาผลกระทบที่เกิดขึ้นและข้อร้องเรียนต่างๆ พร้อมทั้งได้วิเคราะห์เพิ่มเติมว่าการดำเนินมาตรการลดค่าใช้จ่ายไฟฟ้าของ ครัวเรือนที่มีความเหมาะสมควรจะคำนึงถึงปัจจัย 3 ประการ ดังนี้ 1) ระดับรายได้ที่เหมาะสมของครัวเรือนที่ควรได้รับการอุดหนุน 2) ปริมาณการใช้ไฟฟ้าที่เหมาะสม 3) จำนวนเงินที่อุดหนุนทั้งหมดจะต้องไม่เป็นภาระที่มีผลกระทบมากเกินไปสำหรับ ผู้ใช้ไฟฟ้าประเภทอื่นๆ ที่รับภาระอยู่ในปัจจุบัน โดยพิจารณาจากจำนวนหน่วยการใช้ไฟฟ้าที่เพียงพอต่อการดำรงชีวิตขั้นพื้นฐาน และให้ผู้ใช้ไฟฟ้าตระหนักถึงการใช้ไฟฟ้าอย่างมีประสิทธิภาพ ซึ่งพบว่ามีจำนวนหน่วย การใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน และเมื่อวันที่ 30 พฤศจิกายน 2554 กพช. เห็นชอบให้ปรับปรุงมาตรการค่าไฟฟ้าฟรี โดยปรับลดจำนวนหน่วยการใช้ไฟฟ้าของครัวเรือนจากไม่เกิน 90 หน่วยต่อเดือน เป็น ไม่เกิน 50 หน่วยต่อเดือน และกระจายภาระค่าใช้จ่ายไปยังผู้ใช้ไฟฟ้าประเภทกิจการขนาดกลาง กิจการขนาดใหญ่ กิจการเฉพาะอย่าง และองค์กรที่ไม่แสวงหากำไร และมอบหมายให้ กกพ. ดำเนินการในส่วนที่เกี่ยวข้องต่อไป โดยพิจารณาถึงวันเริ่มต้นการใช้มาตรการค่าไฟฟ้าฟรีที่ปรับปรุงใหม่ให้มีความ เหมาะสม

9. รายงานผลการดำเนินงานของมาตรการประหยัดพลังงานภาครัฐ

9.1 คณะรัฐมนตรีเมื่อวันที่ 20 มีนาคม 2555 ได้มีมติให้หน่วยงานราชการลดใช้พลังงานลงให้ได้อย่างน้อย 10% เพื่อลดการนำเข้าน้ำมันจากต่างประเทศ โดยมีมาตรการประหยัดพลังงานภาครัฐที่สรุปได้ดังนี้

1) มาตรการระยะสั้น ให้กระทรวงพลังงาน และสำนักงาน ก.พ.ร. ร่วมกันดำเนินการให้มาตรการประหยัดพลังงานเป็นตัวชี้วัด (Key Performance Index: KPI) ในกรอบการประเมินผลการปฏิบัติราชการ โดยเริ่มตั้งแต่ปีงบประมาณ 2555 กำหนดเป้าหมายลดใช้ไฟฟ้าและน้ำมันเชื้อเพลิงลงอย่างน้อย 10%

2) มาตรการระยะยาว ให้กระทรวงพลังงาน ดำเนินการให้ "อาคารของรัฐที่เข้าข่ายเป็นอาคารควบคุม" ประมาณ 800 แห่ง เร่งปรับปรุงประสิทธิภาพการใช้พลังงานไม่ให้เกิน "ค่ามาตรฐานการจัดการใช้พลังงาน" ภายในปีงบประมาณ พ.ศ. 2556 และให้กระทรวงพลังงานและสำนักงบประมาณ ร่วมกันจัดทำข้อกำหนดและเงื่อนไขเพื่อให้หน่วยงานราชการสามารถจัดซื้อ อุปกรณ์เครื่องใช้ไฟฟ้าหรือยานพาหนะใหม่มาใช้ทดแทนของเดิมที่มีอายุการใช้ งานมานาน เสื่อมสภาพ และสิ้นเปลืองพลังงาน รวมถึงการจัดการอุปกรณ์เครื่องใช้ไฟฟ้าหรือยานพาหนะเดิม เพื่อมิให้มีการนำไปใช้ในที่อื่น

9.2 การดำเนินงานตามมติคณะรัฐมนตรี ตามมาตรการระยะสั้น โดยการกำหนดเป็นตัวชี้วัด สนพ. ร่วมกับสำนักงาน ก.พ.ร. ได้ดำเนินการตามมติคณะรัฐมนตรีเรียบร้อยแล้ว โดยตัวชี้วัด "ระดับความสำเร็จของการดำเนินการตามมาตรการประหยัดพลังงาน" ของส่วนราชการ จังหวัด และสถาบันอุดมศึกษา ได้รับการบรรจุเพิ่มเติมในกรอบประเมินผลการปฏิบัติราชการประจำปีงบประมาณ พ.ศ.2555 อยู่ใน "มิติที่ 3 ด้านประสิทธิภาพของการปฏิบัติราชการ" และมีหนังสือแจ้งให้ทุกหน่วยงานทราบเมื่อวันที่ 27 เมษายน 2555 อีกทั้งเมื่อเดือนพฤษภาคม 2555 กระทรวงพลังงานได้จัดประชุม "รวมพลังราชการไทย ลดการใช้พลังงาน" เพื่อให้ทุกหน่วยงานของส่วนราชการ จังหวัด และสถาบันอุดมศึกษา ได้รับทราบและเข้าใจเจตนาของรัฐบาลที่กำหนดมาตรการลดใช้พลังงานในภาครัฐ และเดือนพฤษภาคม-มิถุนายน 2555 ผู้ว่าราชการจังหวัด 76 จังหวัด ได้ให้พลังงานจังหวัดจัดประชุมหน่วยงานต่างๆ ที่ตั้งอยู่ในส่วนภูมิภาค เพื่อรับทราบมติคณะรัฐมนตรีโดยทั่วถึงและเข้าใจในวิธีปฏิบัติตามมาตรการลด ใช้พลังงานในภาครัฐ นอกจากนั้นระหว่างเดือนพฤษภาคม-กันยายน 2555 กระทรวงพลังงานได้ให้พลังงานจังหวัดทั้ง 76 จังหวัด ทำหน้าที่เป็นที่ปรึกษาให้กับหน่วยงานต่างๆ ในพื้นที่ที่รับผิดชอบ ตลอดจนเข้าไปตรวจสอบการใช้พลังงานให้หน่วยงานที่มีสถิติอัตราการใช้พลังงาน เพิ่มสูงขึ้น จำนวนอย่างน้อย 10 หน่วยงานในแต่ละจังหวัดเพื่อจะได้เร่งตรวจสอบแล้วดำเนินการแก้ไขปรับปรุง เพื่อลดการใช้พลังงานต่างๆ โดยเร็ว

สรุปผลการใช้พลังงานของหน่วยงาน โดยปริมาณการใช้ไฟฟ้าและน้ำมันเชื้อเพลิงในช่วง 11 เดือน (ตุลาคม-สิงหาคม) ของปีงบประมาณ 2554 เปรียบเทียบกับปีงบประมาณ 2555 สรุปผลได้ดังนี้ 1) ด้านไฟฟ้า ปริมาณการใช้ในปี 2555 (รวม 970,056,932 หน่วย) เพิ่มขึ้นจากปี 2554 (รวม 935,845,714 หน่วย) เท่ากับ 34,211,218 หน่วย หรือเพิ่มขึ้นร้อยละ 3.66 2) ด้านน้ำมัน ปริมาณการใช้ในปี 2555 (รวม 100,012,932 ลิตร) ลดลงจากปี 2554 (รวม 116,977,828 ลิตร) เท่ากับ 16,964,896 ลิตร หรือลดลงร้อยละ 14.50 ทั้งนี้ สนพ. ได้จัดทำรายละเอียดเกณฑ์ประเมินผลตัวชี้วัด "ระดับความสำเร็จของการดำเนินการตามมาตรการประหยัดพลังงาน" ของส่วนราชการ จังหวัด และสถาบันอุดมศึกษา ประจำปีงบประมาณ พ.ศ.2556 เสนอให้ สำนักงาน ก.พ.ร. พิจารณาบรรจุในกรอบประเมินผลปีงบประมาณถัดไปเรียบร้อยแล้ว

9.3 การดำเนินงานตามมาตรการระยะยาว

1) การปรับปรุงประสิทธิภาพการใช้พลังงาน "อาคารของรัฐที่เป็นอาคารควบคุม" กระทรวงพลังงานได้ดำเนินการแก้ปัญหาข้อจำกัดด้านงบประมาณที่จะต้องจัดหามา เพื่อการปรับเปลี่ยนอุปกรณ์ที่ใช้พลังงานประสิทธิภาพสูงให้กับ "อาคารของรัฐที่เข้าข่ายเป็นอาคารควบคุม" ประมาณ 800 แห่ง ที่คาดว่าจะใช้งบประมาณสูงถึง 6,300 ล้านบาท โดยการนำลักษณะธุรกิจจัดการพลังงาน (Energy Service Company: ESCO) เข้ามาใช้ ซึ่งดำเนินการโดย พพ. ร่วมมือกับ ESCO ที่อยู่ภายใต้การกำกับดูแลของ กฟน. และ กฟภ. ซึ่งเป็นผู้เรียกเก็บค่าไฟฟ้าจากอาคารควบคุมภาครัฐ โดย ESCO ที่จะให้บริการด้านการอนุรักษ์พลังงานแบบครบวงจร และเมื่อ ESCO ของ กฟน. และ กฟภ. ปรับเปลี่ยนอุปกรณ์ที่ใช้พลังงานประสิทธิภาพสูงให้กับอาคารของรัฐอาคารใด แล้ว จะนำค่าไฟฟ้าในส่วนที่สามารถลดลงได้มาใช้เป็นค่าใช้จ่ายในการจัดการพลังงาน และค่าลงทุนซื้ออุปกรณ์ โดยอาคารควบคุมภาครัฐไม่ต้องเสียค่าใช้จ่ายเพิ่มเติมจากค่าไฟฟ้าเดิม ทั้งนี้ พพ. และ กฟภ. ได้จัดทำโครงการนำร่องการบริหารจัดการเพื่อการประหยัดพลังงาน โดยจัดทำบันทึกข้อตกลงความร่วมมือกับมหาวิทยาลัย 2 แห่ง คือ มหาวิทยาลัยธรรมศาสตร์ (ศูนย์รังสิต) และมหาวิทยาลัย เชียงใหม่ ทั้งนี้ เนื่องจากมหาวิทยาลัยมีเงินนอกงบประมาณที่สามารถเปลี่ยนแปลงรายจ่ายค่าไฟฟ้า (หมวดค่าสาธารณูปโภค) เป็นรายจ่ายในการลงทุน ซึ่งจะเป็นเงินที่คืนให้กับ กฟภ. สำหรับเงินลงทุนปรับเปลี่ยนอุปกรณ์ที่ใช้พลังงานประสิทธิภาพสูง นอกจากนี้ พพ. กำลังประสานกับกระทรวงการคลัง และหน่วยงานที่เกี่ยวข้อง เพื่อพิจารณาหลักเกณฑ์และแนวทางการเบิกค่าใช้จ่ายให้อาคารควบคุมภาครัฐ สามารถนำค่าไฟฟ้า (หมวดค่าสาธารณูปโภค) ที่ลดลงจากการประหยัดพลังงาน มาเป็นค่าใช้จ่ายในการลงทุนและบริหารจัดการได้ ซึ่งหากสามารถจัดทำแนวทางได้เรียบร้อยแล้ว พพ. จะเร่งดำเนินการปรับปรุงประสิทธิภาพการใช้พลังงาน อาคารของรัฐที่เป็นอาคารควบคุมที่มีอยู่ประมาณ 800 แห่ง และคาดว่าจะเกิดการประหยัดพลังงานได้ไม่น้อยกว่า 75 ktoe/ปี คิดเป็นมูลค่า 1,800 ล้านบาท/ปี

2) การจัดซื้อจัดหาของใหม่มาใช้ทดแทนของเดิมที่มีอายุการใช้งานนาน สนพ. อยู่ระหว่างศึกษาจัดทำแนวทางจัดการอุปกรณ์ที่เกี่ยวข้องกับการใช้ไฟฟ้าและ น้ำมันเชื้อเพลิงที่มีอายุการใช้งานมานาน เสื่อมสภาพ หรือชำรุด โดยเลือกจากเครื่องใช้ที่มีอยู่มากในแต่ละหน่วยงาน ได้แก่ เครื่องปรับอากาศแบบแยกส่วนขนาด 20,000-60,000 บีทียู เครื่องถ่ายเอกสารขนาด 115 วัตต์ เครื่องคอมพิวเตอร์และจอ LCD 14 นิ้ว เครื่องพิมพ์แบบ Inkjet และ Laser และยานพาหนะประเภทรถตู้ โดย สนพ. กำลังรวบรวมข้อมูลการจัดการของเสียทางอิเล็กทรอนิกส์ที่มีอยู่ในปัจจุบัน ทั้งในและต่างประเทศ และสรุปผลการศึกษาประมาณเดือนธันวาคม 2555 ตลอดจนจัดทำเป็นข้อมูลหารือกับสำนักงบประมาณเพื่อพิจารณาในการปฏิบัติตามมติ คณะรัฐมนตรีเรื่องการกำหนดเงื่อนไขจัดซื้ออุปกรณ์ที่เกี่ยวข้องกับการใช้ ไฟฟ้าและน้ำมันเชื้อเพลิงทดแทนของเดิม

มติของที่ประชุม

มอบหมายให้กระทรวงพลังงาน กระทรวงเกษตรและสหกรณ์ กระทรวงมหาดไทย และกระทรวงอุตสาหกรรม ร่วมกันหารือเพื่อหาแนวทางในการดำเนินการส่งเสริมการผลิตไฟฟ้าจากพลังงานชี วมวลและขยะให้เพิ่มมากขึ้น

กพช. ครั้งที่ 144 - วันพฤหัสบดีที่ 8 กุมภาพันธ์ 2556

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2556 (ครั้งที่ 144)

วันศุกร์ที่ 8 กุมภาพันธ์ 2556 เวลา 14.00 น.

ณ ห้องประชุม 9 ชั้น 15 ศูนย์เอนเนอร์ยี่ คอมเพล็กซ์ (ENCO) อาคารบี

1.แนวทางการปรับราคาขายปลีกก๊าซปิโตรเลียมเหลว (LPG) ภาคครัวเรือน

3.การขยายอายุสัญญาซื้อขายไฟฟ้าโครงการน้ำงึม 1 และเซเสด และการเพิ่มจุดซื้อขาย

4.ร่างสัญญาซื้อขายไฟฟ้าโครงการน้ำเงี้ยบ 1

6.โครงการวิสาหกิจชุมชนพลังงานสีเขียวจากพืชพลังงาน

7.แผนปฏิบัติการอนุรักษ์พลังงาน 20 ปี (พ.ศ. 2554-2573)

8.การปรับปรุงองค์ประกอบคณะกรรมการองค์การพลังงานโลกของประเทศไทย

9.รายงานผลการดำเนินงานตามมาตรการประหยัดพลังงานภาครัฐ

11.รายงานการนำเข้าก๊าซธรรมชาติเหลว (LNG) ในปี 2555