")

")

คณะกรรมการและอนุกรรมการ (2531)

Children categories

กบง. ครั้งที่ 38 - วันจันทร์ที่ 1 พฤษภาคม 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 5/2560 (ครั้งที่ 38)

เมื่อวันจันทร์ที่ 1 พฤษภาคม 2560 เวลา 14.00 น.

1. สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

5. การใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมัน

6. โครงสร้างราคาก๊าซ LPG เดือนพฤษภาคม 2560

7. รายงานความก้าวหน้าร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. ....

8. หลักการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP)

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

เรื่องที่ 1 สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานเรื่องอัตราการขยายตัวของเศรษฐกิจโลกให้ทราบว่ากองทุนการเงินระหว่างประเทศ (IMF) ได้ประมาณการว่าอัตราการขยายตัวของเศรษฐกิจโลกในปี 2560 จะอยู่ที่ ร้อยละ 3.5 จากที่เคยประมาณการไว้ว่าอยู่ที่ร้อยละ 3.4 โดยปัจจัยสำคัญมาจากการขยายตัวอย่างต่อเนื่อง ของเศรษฐกิจประเทศจีน และอินเดีย สำหรับสถานการณ์ราคาน้ำมันตลาดโลกได้รายงานให้ ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบในเดือนเมษายน 2560 โดยเฉลี่ยมีการปรับตัวลดลง เนื่องจากปริมาณการผลิตน้ำมันดิบ ในประเทศสหรัฐฯ เพิ่มขึ้นอย่างต่อเนื่อง และประมาณการว่าในเดือนพฤษภาคม 2560 ราคาน้ำมันดิบยังคงมีทิศทางปรับตัวลดลง สำหรับในช่วงครึ่งหลังของปี 2560 มีปัจจัยที่จะส่งผลต่อทิศทางราคาน้ำมันดิบว่าจะเพิ่มขึ้นหรือลดลง ได้แก่ ผลการประชุมของกลุ่มโอเปคที่จะจัดขึ้นระหว่างวันที่ 24 – 25 พฤษภาคม 2560 ความต้องการใช้พลังงาน ที่เพิ่มขึ้นของประเทศสหรัฐฯ ท่าทีที่จะไม่ลดกำลังการผลิตน้ำมันดิบของประเทศรัสเซีย ระดับความรุนแรงของความขัดแย้งในคาบสมุทรเกาหลี และนโยบายของประธานาธิบดีคนใหม่ของประเทศฝรั่งเศสที่จะเลือกตั้งในเดือนพฤษภาคม 2560 อย่างไรก็ตาม คาดการณ์ว่าในช่วงครึ่งหลังของปี 2560 ราคาน้ำมันดิบจะเฉลี่ยอยู่ที่ 50 – 55 เหรียญสหรัฐฯต่อบาร์เรล (2) ราคาก๊าซ LPG ในเดือนพฤษภาคม 2560 ราคา CP (Contract Price) อยู่ที่ 387.50 เหรียญสหรัฐฯต่อตัน ปรับตัวลดลงจากเดือนก่อนหน้า จำนวน 72.5 เหรียญสหรัฐฯต่อตัน เนื่องจากในภูมิภาคเอเชีย มีการปิดซ่อมบำรุงอุตสาหกรรมปิโตรเคมีบางส่วน ทำให้ความต้องการใช้ก๊าซ LPG ในภาคปิโตรเลียมลดลง และหลายประเทศหมดช่วงฤดูหนาว (3) ราคา LNG ในเดือนเมษายน 2560 มีการปรับตัวลดลง โดยราคาเฉลี่ย ในภูมิภาคเอเชียอยู่ที่ 5.5 เหรียญสหรัฐฯต่อล้านบีทียู เนื่องจากประเทศแองโกลา และสหรัฐอเมริกา ผลิต LNG เพิ่มขึ้น และอียิปต์นำเข้า LNG ลดลง สำหรับราคา LNG ในเดือนพฤษภาคม 2560 คาดการณ์ว่าจะอยู่ที่ 6 เหรียญสหรัฐฯต่อล้านบีทียู และ (4) ราคาถ่านหิน ช่วงปลายเดือนเมษายน 2560 มีการปรับตัวลดลงโดยอยู่ที่ระดับต่ำกว่า 80 เหรียญสหรัฐฯต่อตัน เนื่องจากประเทศรัสเซีย โคลัมเบีย มีการส่งออกเพิ่มขึ้น และคาดการณ์ว่าราคา ถ่านหินในเดือนพฤษภาคม 2560 ยังคงมีแนวโน้มที่จะลดลง

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. ความคืบหน้าการดำเนินการตามแผน PDP 2015 ไตรมาสที่ 1 ปี 2560 สรุปได้ดังนี้ (1) การจ่ายไฟฟ้าเข้าระบบในช่วง 2 เดือนแรกของปี 2560 สัดส่วนการผลิตไฟฟ้าจากก๊าซธรรมชาติอยู่ที่ร้อยละ 62 มากกว่าแผนฯ ซึ่งอยู่ที่ร้อยละ 60 ส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนอยู่ที่ร้อยละ 8 ต่ำกว่าแผนฯ ที่ตั้งไว้ที่ร้อยละ 11 (2) การรับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน โดยโครงการเซเปียนและโครงการน้ำเงี๊ยบ 1 มีการดำเนินการเร็วกว่า แผน การเจรจาความร่วมมือด้านพลังงานกับ สปป.ลาว เป็นไปตามแผน ส่วนโครงการโรงไฟฟ้าถ่านหินเกาะกง ประเทศกัมพูชา การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ได้ประชุมกับผู้ร่วมพัฒนาทั้ง 2 ราย เพื่อชี้แจงแนวทางการจัดทำข้อเสนอขายไฟฟ้า (3) โครงการระบบสายส่งไฟฟ้า ส่วนใหญ่เป็นไปตามแผนงาน มีบางโครงการที่ล่าช้า ได้แก่ โครงการขยายระบบส่งไฟฟ้าระยะที่ 12 มีการคัดค้านจากชุมชน โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคตะวันตกและภาคใต้เพื่อเสริมความมั่นคงระบบไฟฟ้า งานก่อสร้างสายส่ง 500 เควี สุราษฎร์ธานี 2 – ภูเก็ต 3 อยู่ระหว่างการกำหนดราคาค่าทดแทนที่ดินและทรัพย์สิน และต้องใช้ระยะเวลาในการขออนุญาตใช้พื้นที่ (4) แผนการสื่อสารและสร้างความรู้ความเข้าใจ โดยนายกรัฐมนตรีได้มีข้อสั่งการเมื่อวันที่ 7 มีนาคม 2560 ให้กระทรวงพลังงานเป็นหน่วยงานหลักร่วมกับหน่วยงานที่เกี่ยวข้อง สร้างการรับรู้ความเข้าใจแก่สาธารณชนเกี่ยวกับเรื่องพลังงานในภาพรวมของประเทศ สถานการณ์พลังงานโลก และการบริหารจัดการพลังงานของต่างประเทศ โดยจัดเวทีรับฟังความคิดเห็นจากทุกภาคส่วน ในพื้นที่ที่เหมาะสมหรือในแต่ละกลุ่มจังหวัด เพื่อให้สามารถร่วมกันพิจารณากำหนดแนวทางการบริหารจัดการพลังงานที่สอดคล้องกับความต้องการของพื้นที่และสร้างความมั่นคง ด้านพลังงาน

2. เมื่อวันที่ 16 มีนาคม 2560 คณะรักษาความสงบแห่งชาติ (คสช.) ได้แต่งตั้งคณะกรรมการการสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ เพื่อสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ เสริมสร้างความมั่นคง ด้านพลังงานไฟฟ้า ซึ่งคณะกรรมการฯ โดย คสช. และกองทัพภาคที่ 4 ได้จัดกิจกรรมในวันจันทร์ที่ 27 มีนาคม 2560 ในพื้นที่ 3 จังหวัด ได้แก่ จังหวัดสงขลา จังหวัดกระบี่ และจังหวัดสุราษฎร์ธานี มีผู้เข้าร่วมสัมมนาทั้งสิ้น 3,485 คน บรรยากาศแต่ละเวทีเป็นไปด้วยความเรียบร้อย ไม่มีเหตุการณ์การก่อความไม่สงบ มีเพียงเวทีจังหวัดสงขลา ที่กลุ่มผู้คัดค้านโครงการต่างๆ ในภาคใต้ไม่เข้าร่วมการสัมมนา ทั้งนี้ ผู้แสดงความคิดเห็นมีความเห็นส่วนใหญ่ตรงกันว่าภาคใต้จำเป็นต้องมีโรงไฟฟ้าเพื่อมารองรับความต้องการไฟฟ้าที่เพิ่มสูงขึ้น สำหรับแผนก่อสร้างโรงไฟฟ้าถ่านหิน ในพื้นที่ภาคใต้ ฝ่ายที่เห็นด้วยมีความเห็นว่าโรงไฟฟ้าจะช่วยทำให้คุณภาพชีวิตของคนในพื้นที่ดีขึ้น ส่วนฝ่ายที่ไม่เห็นด้วยมีความเห็นว่าโครงการจะส่งผลกระทบต่อการท่องเที่ยวและสิ่งแวดล้อม รวมถึงประชาชนในพื้นที่ยังไม่ได้มีส่วนร่วมในกระบวนการรับฟังความคิดเห็นเท่าที่ควร ต่อมาเมื่อวันที่ 31 มีนาคม 2560 คสช. ได้จัดทำสรุปผลการจัดกิจกรรมเสนอนายกรัฐมนตรี และจะจัดทำรายงานผลการดำเนินงานฉบับสมบูรณ์พร้อมข้อเสนอแนะเพื่อเป็นข้อมูลประกอบการพิจารณาแก่รัฐบาลต่อไป

3. การดำเนินการตามข้อสั่งการของรัฐมนตรีว่าการกระทรวงพลังงานและปลัดกระทรวงพลังงานเพื่อเพิ่มประสิทธิภาพของระบบไฟฟ้า โดยมีผลการดำเนินการในช่วงเดือนมกราคมถึงมีนาคม 2560 ดังนี้ (1) กฟผ. ได้ปรับปรุงกระบวนการวางแผนการผลิตและวิเคราะห์ระบบไฟฟ้าเพื่อลดการเดินเครื่องโรงไฟฟ้าประเภทจำเป็น (Must Run) ในเขตนครหลวง โดยสามารถลดต้นทุนการผลิตไฟฟ้าลงได้ประมาณ 265 ล้านบาท และ (2) การลดการเดินเครื่องโรงไฟฟ้าพลังความร้อนร่วมราชบุรี โดยเดินเครื่องโรงไฟฟ้าพลังความร้อนร่วมอื่นๆ ทดแทน เนื่องจากโรงไฟฟ้าพลังความร้อนร่วมมีความสามารถในการเปลี่ยนเชื้อเพลิงสูงถึงร้อยละ 73 ช่วยลดผลกระทบจากการหยุดจ่ายก๊าซธรรมชาติจากแหล่งก๊าซฯ ในฝั่งตะวันตก โดยสามารถลดต้นทุนการผลิตไฟฟ้าได้ประมาณ 314 ล้านบาท (3) การปรับปรุงระบบการคำนวณความต้องการใช้ไฟฟ้าสูงสุด (Peak) ใหม่ โดยใช้ระบบของ 3 การไฟฟ้าที่รวมการผลิตไฟฟ้าของผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) ด้วย

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 – 2579 (EEP 2015) พร้อมมอบหมายให้หน่วยงานที่เกี่ยวข้องได้พิจารณาและให้การสนับสนุนการดำเนินงานของแผน EEP 2015 โดยมีเป้าหมายลดความเข้มการใช้พลังงาน (Energy Intensity; EI) ลงร้อยละ 30 ในปี 2579 เมื่อเทียบกับปี 2553 โดยต้องลดค่าความเข้มการใช้พลังงานจากปีฐาน (ปี 2553) ซึ่งมีค่า 8.54 พันตันเทียบเท่าน้ำมันดิบต่อพันล้านบาท ลดลงให้เหลือ 5.98 พันตันเทียบเท่าน้ำมันดิบต่อพันล้านบาท ในปี 2579 และในการประชุม COP20 ประเทศไทยได้เสนอเป้าหมาย NAMAs ในปี 2563 จะลดการปล่อยก๊าซเรือนกระจกในภาคขนส่งและภาคพลังงานให้ได้ร้อยละ 7-20 จากปริมาณที่ปล่อยในปี 2548 ในภาวะปกติ (สำหรับกรณีที่ไม่ได้รับความช่วยเหลือจากชาติอื่น) โดยมียุทธศาสตร์และมาตรการในการขับเคลื่อนการอนุรักษ์พลังงานของประเทศ เป็น 3 ระยะ ได้แก่ ระยะสั้น 1 - 2 ปี ระยะกลาง 5 ปี และระยะยาว 22 ปี แบ่งกลุ่มเป้าหมาย 4 กลุ่มเศรษฐกิจ ได้แก่ ภาคอุตสาหกรรม ภาคอาคารธุรกิจ อาคารของรัฐ ภาคบ้านอยู่อาศัย และภาคขนส่ง โดยมี 3 กลยุทธ์ (10 มาตรการ) ได้แก่ กลยุทธ์ภาคบังคับ (Compulsory Program) เป็นการกำกับดูแลโดยใช้กฎหมาย กลยุทธ์ ความร่วมมือ (Voluntary Program) เป็นการสนับสนุนด้านการเงิน การอนุรักษ์พลังงานภาคขนส่งและการศึกษาวิจัย และกลยุทธ์สนับสนุน (Complementary Program) เป็นการพัฒนาบุคลากรและการสร้างจิตสำนึกการใช้พลังงานอย่างมีประสิทธิภาพ

2. เป้าหมายการอนุรักษ์พลังงานจากทุกมาตรการในปี 2560 กำหนดไว้ที่ 1,270 พันตันเทียบเท่าน้ำมันดิบ (ktoe) แบ่งเป็นเป้าหมายที่ไม่รวมมาตรการภาคขนส่ง จำนวน 703 พันตันเทียบเท่าน้ำมันดิบ และเป้าหมายเฉพาะมาตรการในภาคขนส่ง จำนวน 567 พันตันเทียบเท่าน้ำมันดิบ โดยในปี 2560 ในส่วนของมาตรการที่ไม่รวมมาตรการภาคขนส่ง (การจัดการโรงงานและอาคารควบคุม การใช้เกณฑ์มาตรฐานอาคาร การใช้เกณฑ์มาตรฐานและติดฉลากอุปกรณ์ การสนับสนุนด้านการเงิน และการส่งเสริมการใช้หลอด LED) มีเป้าหมายผลประหยัดตามแผนและผลประหยัดที่คาดว่าจะได้รับอยู่ที่ 703 และ 787 พันตันเทียบเท่าน้ำมันดิบ ตามลำดับ และหากรวมมาตรการในภาคขนส่ง จะมีเป้าหมายผลประหยัดตามแผนและผลประหยัดที่คาดว่าจะได้รับอยู่ที่ 1,270 และ 1,303 พันตันเทียบเท่าน้ำมันดิบ ตามลำดับ ทั้งนี้ ความคืบหน้าในภาคขนส่ง ในช่วง 2 เดือนแรกของปี 2560มีการติดฉลากแสดงประสิทธิภาพยานยนต์ (Eco-sticker) แล้วจำนวน 86,047 ฉบับ คิดเป็นผลประหยัด 49 พันตันเทียบเท่าน้ำมันดิบ และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) อยู่ระหว่างจัดทำแผนปฏิบัติการอนุรักษ์พลังงานภาคขนส่งระยะ 4 ปี (Action Plan 2561 - 2564) และได้เตรียมจัดประชุมคณะกรรมการบูรณาการนโยบายด้านการอนุรักษ์พลังงานในภาคขนส่ง ในช่วงปลายเดือนพฤษภาคม 2560

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

เป้าหมายการใช้พลังงานทดแทนในปี 2560 ตามแผน AEDP 2015 แบ่งเป็น 3 ด้าน ดังนี้ (1) การใช้พลังงานทดแทนผลิตไฟฟ้า โดยมีการติดตั้งโรงไฟฟ้าพลังงานทดแทนรายเทคโนโลยี ได้แก่ ขยะชุมชน ขยะอุตสาหกรรม พลังงานน้ำขนาดเล็ก ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) ชีวมวล ก๊าซชีวภาพ (พืชพลังงาน) พลังงานแสงอาทิตย์ พลังงานลม และพลังน้ำขนาดใหญ่ มีเป้าหมายสะสมถึงสิ้นปี 2560 อยู่ที่ 9,327.15 เมกะวัตต์ คิดเป็นพลังงานไฟฟ้า 33,580.65 ล้านหน่วย และ ณ เดือนมกราคม 2560 มีการติดตั้งสะสม 10,111.77 เมกะวัตต์ คิดเป็นพลังงานไฟฟ้า 2,581.85 ล้านหน่วย และมีแผนจ่ายไฟเข้าระบบ 1,192.70เมกะวัตต์ ทั้งนี้ คาดการณ์ว่า ณ สิ้นปี 2560 จะมีการกำลังติดตั้งสะสมรวม 11,304.48 เมกะวัตต์ คิดเป็นพลังงานไฟฟ้า 32,545.86 ล้านหน่วย (2) การใช้ความร้อนจากพลังงานทดแทน ได้แก่ ขยะ ชีวมวล ก๊าซชีวภาพ พลังงานแสงอาทิตย์ และพลังงานความร้อนทางเลือกอื่น (เช่น พลังงานจากใต้พิภพ น้ำมันจากยางรถยนต์ที่ใช้แล้ว) จำนวน 7,115.10 พันตันเทียบเท่าน้ำมันดิบ คิดเป็นร้อยละ 8.70 ของการใช้ความร้อนจากพลังงานทดแทนต่อการใช้พลังงานขั้นสุดท้าย โดย ณ เดือนมกราคม 2560 มีการใช้ความร้อนจากพลังงานทดแทน จำนวน 631.76 พันตันเทียบเท่าน้ำมันดิบ คิดเป็นร้อยละ 9.43 ของการใช้ความร้อนจากพลังงานทดแทนต่อการใช้พลังงานขั้นสุดท้าย และ (3) การใช้เชื้อเพลิงชีวภาพในภาคขนส่ง มีเป้าหมายอยู่ที่ 1,869.51 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ เอทานอล 3.84 ล้านลิตรต่อวัน (คิดเป็น 714.82 พันตันเทียบเท่าน้ำมันดิบ) และไบโอดีเซล 3.67 ล้านลิตรต่อวัน (คิดเป็น 1,154.69 พันตันเทียบเท่าน้ำมันดิบ) ในเดือนมกราคม 2560มีการใช้เอทานอล 3.73 ล้านลิตรต่อวัน (คิดเป็น 58.97 พันตันเทียบเท่าน้ำมันดิบ) และไบโอดีเซล 3.17 ล้านลิตรต่อวัน (คิดเป็น 84.71 พันตันเทียบเท่าน้ำมันดิบ) โดยสรุปในปี 2560 มีเป้าหมายเพิ่มสัดส่วนการใช้พลังงานทดแทนตามแผน AEDP 2015 อยู่ที่ร้อยละ 14.48 ในเดือนมกราคม 2560 ดำเนินการได้อยู่ที่ร้อยละ 14.86 และคาดว่า ณ สิ้นปี 2560 จะสามารถเพิ่มสัดส่วนการใช้พลังงานทดแทนได้อยู่ที่ร้อยละ 14.50

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 5 การใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมัน

สรุปสาระสำคัญ

1. เมื่อวันที่ 3 เมษายน 2560 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติรับทราบ และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) จัดทำข้อเสนอการใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมันกรณีราคาน้ำมันตลาดโลกในช่วงขาลง และให้นำเสนอในการประชุม กบง. ครั้งต่อไป

2. สถานการณ์ราคาตลาดโลก ณ วันที่ 27 เมษายน 2560 น้ำมันดิบดูไบอยู่ที่ 50.52 เหรียญสหรัฐฯ ต่อบาร์เรล น้ำมันเบนซิน 95 อยู่ที่ 65.51 เหรียญสหรัฐฯ ต่อบาร์เรล และน้ำมันดีเซลอยู่ที่ 63.20 เหรียญสหรัฐฯ ต่อบาร์เรลอัตราแลกเปลี่ยน ณ วันที่ 26 เมษายน 2560 อยู่ที่ 34.5930 บาทต่อเหรียญสหรัฐฯ โดยกองทุนน้ำมันฯ ณ วันที่ 23 เมษายน 2560 มีฐานะสุทธิ 40,091 ล้านบาท โดยแยกเป็นของน้ำมัน 33,647 ล้านบาท และก๊าซ LPG 6,444 ล้านบาท

3. หลักการการใช้เงินกองทุนน้ำมันฯ ในการบริหารจัดการราคาน้ำมัน มีดังนี้ (1) กองทุนน้ำมันฯ ช่วยครึ่งหนึ่งและราคาขายปลีกรับภาระฝ่ายละกึ่งหนึ่ง (Half – Half Concept) โดยเมื่อราคาน้ำมันดิบดูไบปรับตัวสูงขึ้นจนกระทั่งแตะราคาเริ่มต้น (Trigger Point) ที่ 60 เหรียญสหรัฐฯ ต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าไปบริหารจัดการ ดังนี้ ครั้งที่ 1 กองทุนน้ำมันฯ จะเริ่มเข้าไปช่วยที่ 0.40 – 0.60 บาทต่อลิตร ครั้งที่ 2 ถ้าราคาน้ำมันดิบดูไบยังคงปรับเพิ่มขึ้น ราคาขายปลีกปรับขึ้นที่ 0.40 – 0.60 บาทต่อลิตร เพื่อให้กลไกตลาดเสรีทำงาน และครั้งที่ 3 กรณีราคาน้ำมันดิบดูไบยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ราคาขายปลีกจะขยับขึ้นและกองทุนน้ำมันฯ จะเข้าช่วยสลับกันเช่นนี้ไปเรื่อยๆ (2) กองทุนน้ำมันฯ จะช่วยเหลือน้ำมันดีเซลและน้ำมันแก๊สโซฮอล 95 สูงสุดที่ไม่เกิน 3 บาทต่อลิตร ขณะที่น้ำมันเบนซินและน้ำมันแก๊สโซฮอลชนิดอื่น ให้กองทุนน้ำมันฯ รักษาระดับราคาขายปลีกเพื่อส่งเสริมการใช้เอทานอลต่อไป (3) กำหนดเพดานราคาขายปลีกน้ำมัน เพื่อให้ภาคขนส่ง รถโดยสารสาธารณะ ภาคอุตสาหกรรม รวมถึงประชาชนมีเวลาเตรียมพร้อมรับผลกระทบที่จะเกิดขึ้นเมื่อราคาน้ำมันปรับเพิ่มขึ้น โดยมีหลักการ คือ กำหนดเพดานราคาขายปลีกน้ำมันดีเซลที่ 29.99 บาทต่อลิตร เนื่องจากหากราคาขายปลีกสูงกว่านี้อาจส่งผลกระทบต่อค่าครองชีพของประชาชน แต่หากราคาน้ำมันดิบดูไบยังคงมีแนวโน้มสูงขึ้นเรื่อยๆ จะต้องมีการปรับเพดานราคาทุกๆ 3 เดือน แต่ทั้งนี้จะไม่กำหนดเพดานราคาขายปลีกน้ำมันกลุ่มแก๊สโซฮอล เนื่องจากไม่ส่งผลกระทบต่อค่าครองชีพของประชาชน อีกทั้งผู้บริโภคมีทางเลือกและศักยภาพที่สามารถจ่ายได้ (4) กรอบวงเงินการช่วยเหลือ ตามร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. ... กำหนดให้กองทุนน้ำมันฯ มีเงินได้ไม่เกิน 40,000 ล้านบาท และกู้เงินได้ไม่เกิน 20,000 ล้านบาท ซึ่งจำนวนเงินดังกล่าวมีไว้สำหรับแก้ไขวิกฤตราคาน้ำมันเชื้อเพลิง รักษาเสถียรภาพราคา ส่งเสริมพลังงานทดแทน และช่วยเหลือประชาชนผู้มีรายได้น้อยที่ได้รับผลกระทบจากการปรับราคาพลังงาน ดังนั้น การใช้เงินกองทุนน้ำมันฯ ในการรักษาเสถียรภาพราคาจึงควรกำหนดกรอบวงเงินไว้ไม่เกิน 15,000 ล้านบาท แบ่งเป็น กรอบวงเงินการช่วยเหลือกลุ่มน้ำมันดีเซลที่ 10,000 ล้านบาท และกรอบวงเงินการช่วยเหลือกลุ่มน้ำมันแก๊สโซฮอลที่ 5,000 ล้านบาท (5) การปรับอัตราภาษีสรรพสามิต โดยใช้การลดอัตราภาษีสรรพสามิต เมื่อกองทุนน้ำมันฯ ช่วยเหลือจนถึง 3 บาทต่อลิตร หรือระดับราคาขายปลีกน้ำมันดีเซลแตะ 29.99 บาทต่อลิตร หรือช่วยเหลือจนเต็มกรอบวงเงินตามที่กำหนด และ (6) การถอนกองทุนน้ำมันฯ (Exit Strategy) โดยจะเริ่มทยอยลดการช่วยเหลือเมื่อ กรณีที่ 1 หากราคาน้ำมันดิบดูไบทรงตัวอยู่ในระดับสูงหรือปรับเพิ่มขึ้นอย่างต่อเนื่อง และกองทุนน้ำมันฯ ช่วยเหลือจนถึง 3 บาทต่อลิตร หรือเต็มกรอบวงเงิน รวมทั้งลดอัตราภาษีสรรพสามิตแล้ว จะปรับราคาขายปลีกขึ้นพร้อมกับปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ จนกระทั่งการช่วยเหลือเป็นศูนย์ โดยจะต้องมีวงเงินช่วยเหลือเพิ่มเติมอีกประมาณ 15,000 ล้านบาท เพื่อให้การถอนกองทุนน้ำมันฯ เป็นไปอย่างค่อยเป็นค่อยไป และกรณีที่ 2 หากราคาน้ำมันดิบดูไบเริ่มปรับตัวลดลง กองทุนน้ำมันฯ จะใช้หลักการ Half – Half Concept โดยให้ตัวที่ปรับล่าสุดเริ่มปรับลงก่อน และหากราคาน้ำมันดิบดูไบยังคงปรับลดลงอย่างต่อเนื่อง จะทยอยถอนการช่วยเหลือเช่นนี้สลับกันไปเรื่อยๆ จนกระทั่งการช่วยเหลือเป็นศูนย์

4. ฝ่ายเลขานุการฯ ได้ยกตัวอย่างการใช้กองทุนน้ำมันฯ บริหารจัดการราคาน้ำมันดีเซล เมื่อราคาน้ำมันดูไบแตะ Trigger Point ที่ 60 เหรียญสหรัฐฯ ต่อบาร์เรล ตามสมมติฐาน ดังนี้ (1) ราคาน้ำมันดิบดูไบเปลี่ยนแปลง 1 เหรียญสหรัฐฯ ต่อบาร์เรล จะส่งผลให้ราคาขายปลีกน้ำมันดีเซลเปลี่ยนแปลง 0.20 บาทต่อลิตร (2) ผู้ค้าน้ำมันตามมาตรา 7 (ม.7) ปรับราคาขายปลีกน้ำมันดีเซลครั้งละประมาณ 0.30 - 0.60 บาทต่อลิตร (3) ณ วันที่ 24 เมษายน 2560 ราคาน้ำมันดิบดูไบอยู่ที่ 51.30 เหรียญสหรัฐฯ ต่อบาร์เรล ภาษีสรรพสามิตของน้ำมันดีเซลอยู่ที่ 5.85 บาทต่อลิตร อัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมันดีเซลอยู่ที่ 0.01 บาทต่อลิตร และราคาขายปลีกน้ำมันดีเซลอยู่ที่ 25.49 บาทต่อลิตร และ (4) ถ้าราคาน้ำมันดิบดูไบอยู่ที่ 57.50 เหรียญสหรัฐฯ ต่อบาร์เรล ราคาขายปลีกน้ำมันดีเซลจะอยู่ที่ 26.73 บาทต่อลิตร ซึ่งการใช้กองทุนน้ำมันฯ บริหารจัดการราคาน้ำมัน มีดังนี้ (1) หากราคาน้ำมันดิบดูไบแตะ Trigger Point (60 เหรียญสหรัฐฯ ต่อบาร์เรล) จะต้องปรับอัตราเงินกองทุนน้ำมันฯ ลง 0.50 บาทต่อลิตร (ทำให้กองทุนน้ำมันฯ ชดเชยที่ 0.49 บาทต่อลิตร) เพื่อคงราคาขายปลีกน้ำมันดีเซลไว้ที่ 26.73 บาทต่อลิตร (2) หากราคาน้ำมันดิบดูไบปรับตัวขึ้นจนแตะ 62.50 เหรียญสหรัฐฯ ต่อบาร์เรล ราคาขายปลีกจะปรับเพิ่มขึ้น 0.50 บาทต่อลิตร ทำให้ราคาขายปลีกเป็น 27.23 บาทต่อลิตร (3) หากราคาน้ำมันดิบดูไบยังคงปรับตัวขึ้นอย่างต่อเนื่อง ในทุกๆ 2.50 เหรียญสหรัฐฯ ต่อบาร์เรล จะปรับลดอัตราเงินกองทุนน้ำมันฯ 0.50 บาทต่อลิตร และปรับเพิ่มราคาขายปลีก 0.50 บาทต่อลิตร และทำเช่นนี้สลับกันไปเรื่อยๆ จนกระทั่งกองทุนน้ำมันฯ ช่วยเหลือถึง 3 บาทต่อลิตร หรือเต็มกรอบวงเงินที่ 10,000 ล้านบาทแล้ว มีความจำเป็นต้องปรับลดอัตราภาษีสรรพสามิตเพื่อคงราคาขายปลีกไม่ให้เกิน 29.99 บาทต่อลิตร (4) หากราคาน้ำมันดิบดูไบเริ่มปรับตัวลดลง ให้ปรับเพิ่มอัตราเงินกองทุนน้ำมันฯ หรือปรับลดราคา ขายปลีกลง โดยขึ้นกับการช่วยเหลือครั้งสุดท้ายในช่วงราคาน้ำมันขาขึ้นว่าเป็นวิธีใดให้ใช้วิธีนั้นเริ่มต้นถอนการช่วยเหลือ และ (5) หากราคาน้ำมันดิบดูไบยังคงปรับตัวลดลงอย่างต่อเนื่อง ในทุกๆ 2.50 เหรียญสหรัฐฯ ต่อบาร์เรล จะปรับเพิ่มอัตราเงินกองทุนน้ำมันฯ 0.50 บาทต่อลิตร และปรับลดราคาขายปลีก 0.50 บาทต่อลิตร โดยทำเช่นนี้สลับกันไปเรื่อยๆ ตามหลักการ Half – Half Concept จนอัตราเงินกองทุนน้ำมันฯ กลับมาเท่ากับก่อนการช่วยเหลือ ที่ 0.10 บาทต่อลิตร

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 6 โครงสร้างราคาก๊าซ LPG เดือนพฤษภาคม 2560

สรุปสาระสำคัญ

1. เมื่อวันที่ 2 ธันวาคม 2559 กบง. ได้มีมติเห็นชอบในหลักการแนวทางการเปิดเสรีธุรกิจก๊าซ LPG ทั้งระบบ โดยมีขั้นตอนการดำเนินการ ระยะที่ 1 ช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ โดยเปิดเสรีเฉพาะส่วนการนำเข้า แต่ยังคงควบคุมราคา ณ โรงกลั่นน้ำมันและราคาโรงแยกก๊าซธรรมชาติ โดยยกเลิกการชดเชยส่วนต่างราคาจากการนำเข้า รวมถึงยกเลิกระบบโควตาการนำเข้าของประเทศ และสามารถส่งออกเนื้อก๊าซ LPG ภายใต้การควบคุมของกรมธุรกิจพลังงาน ในระยะที่ 2 การเปิดเสรีทั้งระบบ โดยยกเลิกการควบคุมราคาและปริมาณของ ทุกแหล่งผลิตและจัดหา เปิดเสรีการนำเข้าและส่งออกโดยสมบูรณ์ รวมถึงยกเลิกการประกาศราคาก๊าซ LPG ณ โรงกลั่นและราคาขายส่ง ณ คลังก๊าซ โดยจะเริ่มดำเนินการเมื่อตลาดมีความพร้อมด้านการแข่งขันที่เพียงพอทั้งในส่วนการผลิตและจัดหา ไม่เกิดการสมยอมในการตั้งราคา ภายใต้การพิจารณาของกรมธุรกิจพลังงาน (ธพ.) ในส่วนของการเปิดเสรีเฉพาะส่วนการนำเข้าในช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ เริ่มดำเนินการตั้งแต่เดือนมกราคม 2560 เป็นต้นไป โดยมีรายละเอียดของการดำเนินการ ดังนี้ (1) ราคาก๊าซ LPG ณ โรงกลั่น (ราคาซื้อตั้งต้น) ในช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ กำหนดราคาก๊าซ LPG ณ โรงกลั่นเป็นสองส่วน คือ ส่วนที่ 1 ราคาก๊าซ LPG ณ โรงกลั่นสำหรับจำหน่ายภาคปิโตรเคมีซึ่งมีสัญญาซื้อ - ขายก่อนวันที่ 2 ธันวาคม 2559 ยังคงใช้ระบบราคาต้นทุนเฉลี่ยแบบถ่วงน้ำหนักตามปริมาณการผลิตและจัดหาเช่นเดิม ส่วนที่ 2 ราคาก๊าซ LPG ณ โรงกลั่นสำหรับจำหน่ายเป็นเชื้อเพลิงหรือจำหน่ายภาคปิโตรเคมีซึ่งไม่มีสัญญาซื้อ-ขายก่อนวันที่ 2 ธันวาคม 2559 เปลี่ยนจากหลักเกณฑ์เดิมที่กำหนดด้วยระบบราคาต้นทุนเฉลี่ยแบบถ่วงน้ำหนักตามปริมาณการผลิตและจัดหา เป็นการกำหนดด้วยราคานำเข้า (CP+X) ซึ่งมีหลักเกณฑ์การคำนวณ โดยให้ ราคานำเข้า = CP + ค่าขนส่ง +ค่าประกันภัย + ค่าการสูญเสีย + ค่าใช้จ่ายในการนำเข้าอื่นๆ ทั้งนี้ เมื่อพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิงมีผลบังคับใช้ ให้ปรับหลักเกณฑ์การกำหนดราคา ณ โรงกลั่นและโครงสร้างราคาของก๊าซ LPG อีกครั้ง ให้สอดคล้องกับพระราชบัญญัติฯ และ (2) อัตราเงินชดเชยหรือส่งเข้ากองทุนน้ำมันเชื้อเพลิงของส่วนผลิตและจัดหา โดยยกเลิกการกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซนำเข้า หรือก๊าซที่ทำในราชอาณาจักรซึ่งผลิตจากก๊าซที่นำเข้าจากต่างประเทศ โดยกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรของโรงแยกก๊าซธรรมชาติ เท่ากับส่วนต่างระหว่างราคาก๊าซ LPG ณ โรงกลั่น และราคาโรงแยกก๊าซธรรมชาติ สำหรับการกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก เท่ากับส่วนต่างระหว่างราคา ก๊าซ LPG ณ โรงกลั่น และราคาโรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก

2. โครงสร้างราคาก๊าซ LPG พฤษภาคม 2560 สรุปได้ดังนี้ (1) โรงแยกก๊าซธรรมชาติ เดือนพฤษภาคม - กรกฎาคม 2560 เพิ่มขึ้นจากเดือนกุมภาพันธ์ – เดือนเมษายน 2560 ที่ 0.0551 บาทต่อกิโลกรัม จาก 13.3815 บาทต่อกิโลกรัมเป็น 13.4366 บาทต่อกิโลกรัม (2) โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก ต้นทุนอ้างอิงราคาตลาดโลกที่สูตรราคา CP โดยต้นทุนราคาก๊าซ LPG จากโรงกลั่นน้ำมันในเดือนพฤษภาคม 2560 เท่ากับ 387.50 เหรียญสหรัฐฯต่อตัน (3) การนำเข้า ต้นทุนเดือนพฤษภาคม 2560 อยู่ที่ 436.3049 เหรียญสหรัฐฯต่อตัน (15.1018 บาทต่อกิโลกรัม) และ (4) บริษัท ปตท.สผ. สยาม จำกัด ต้นทุนเดือนพฤษภาคม - กรกฎาคม 2560 เพิ่มขึ้น 0.10 บาทต่อกิโลกรัม จาก 15.20 บาทต่อกิโลกรัม เป็น 15.10 บาทต่อกิโลกรัม โดยสถานการณ์ราคาก๊าซ LPG เดือนพฤษภาคม 2560 ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 387.50 เหรียญสหรัฐฯต่อตัน และอัตราแลกเปลี่ยนเฉลี่ยเดือนเมษายน 2560 อยู่ที่ 34.6130 บาทต่อเหรียญสหรัฐฯ ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับลดลง 2.5630 บาทต่อกิโลกรัม จากเดิม 17.6648 บาท ต่อกิโลกรัม (503.7363 เหรียญสหรัฐฯต่อตัน) เป็น 15.1018 บาทต่อกิโลกรัม (436.3049 เหรียญสหรัฐฯต่อตัน) และราคา ณ โรงกลั่นของก๊าซ LPG ที่ใช้ในภาคปิโตรเคมีที่อ้างอิงราคาเฉลี่ยแบบถ่วงน้ำหนัก (Weighted Average) ปรับลดลง 0.9637 บาทต่อกิโลกรัม จากเดิม 14.5042 บาทต่อกิโลกรัม (413.6065 เหรียญสหรัฐฯต่อตัน) เป็น 13.5405 บาทต่อกิโลกรัม (391.1977 เหรียญสหรัฐฯต่อตัน)

3. จากมติ กบง. เมื่อวันที่ 2 ธันวาคม 2559 เห็นชอบแนวทางการเปิดเสรีธุรกิจก๊าซ LPG ทั้งระบบและราคาก๊าซ LPG ตลาดโลก อัตราแลกเปลี่ยน ส่งผลให้อัตราเงินส่งเข้ากองทุนฯ/ชดเชย ในส่วนการผลิตและจัดหา (กองทุน#1) ณ เดือนพฤษภาคม 2560 เป็นดังนี้ ก๊าซ LPG ที่ผลิตจากโรงแยกก๊าซฯที่ขายภาคปิโตรเคมี ต้องส่งเงินเข้ากองทุนฯ 0.1039 บาทต่อกิโลกรัม ก๊าซ LPG ที่ผลิตจากโรงแยกก๊าซฯที่ขายเป็นเชื้อเพลิง ต้องส่งเงินเข้ากองทุนฯ 1.6652 บาทต่อกิโลกรัม ก๊าซ LPG ที่ผลิตจากโรงกลั่นน้ำมันขายภาคปิโตรเคมี ต้องส่งเงินเข้ากองทุนฯ 0.1280 บาทต่อกิโลกรัม ก๊าซ LPG ที่ผลิตจากโรงกลั่นน้ำมันขายเป็นเชื้อเพลิง ต้องส่งเงินเข้ากองทุนฯ 1.6893 บาทต่อกิโลกรัม ก๊าซ LPG ที่ผลิตจากปตท.สผ.สยามฯ ต้องส่งเงินเข้ากองทุนฯ 1.2321 บาทต่อกิโลกรัม ซึ่งจากอัตราเงินเข้ากองทุนน้ำมันฯ ดังกล่าวส่งผลให้กองทุนน้ำมันฯ ในส่วนการผลิตและจัดหา (กองทุนน้ำมัน#1) มีรายรับ 552 ล้านบาท ต่อเดือน ดังนั้น เพื่อเป็นการลดภาระการชดเชยของกองทุนน้ำมันฯ และเตรียมการในการเปิดเสรีธุรกิจก๊าซ LPG ในอนาคต ประกอบกับฐานะกองทุนน้ำมันเชื้อเพลิงก๊าซ LPG ณ วันที่ 30 เมษายน 2560 มีฐานะกองทุนน้ำมันฯ ในส่วนของก๊าซ LPG 6,422 ล้านบาท ฝ่ายเลขานุการฯ จึงใคร่ขอเสนอการปรับเงินส่งเข้ากองทุนน้ำมัน 3 แนวทาง ดังนี้ แนวทางที่ 1 คงราคาขายปลีกไว้ที่ 20.96 บาทต่อกิโลกรัม โดยกองทุนน้ำมันฯ ปรับลดอัตราเงินชดเชย 2.5630 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 3.7197 บาทต่อกิโลกรัม เป็นชดเชย 1.1567 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ มีรายรับ 153 ล้านบาทต่อเดือน แนวทางที่ 2 ปรับลดราคาขายปลีกลดลง 7 บาทต่อถัง 15 กิโลกรัม โดยกองทุนน้ำมันฯ ปรับลดอัตราเงินชดเชย 2.1201 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 3.7197 บาทต่อกิโลกรัม เป็นชดเชย 1.5996 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกลดลง 0.47 บาทต่อกิโลกรัม จาก 20.96 บาทต่อกิโลกรัม เป็น 20.49 บาทต่อกิโลกรัม (หรือ 7 บาทต่อถัง 15 กิโลกรัม) ส่งผลให้รายรับและรายจ่ายกองทุนฯ เมื่อหักลบกันแล้วเกือบเป็นศูนย์ แนวทางที่ 3 ปรับลดราคาขายปลีกลดลง 10 บาทต่อถัง 15 กิโลกรัม โดยกองทุนน้ำมันฯ ปรับลดอัตราเงินชดเชย 1.9369 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 3.7197 บาทต่อกิโลกรัม เป็นชดเชย 1.7828 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกลดลง 0.67 บาทต่อกิโลกรัม จาก 20.96 บาทต่อกิโลกรัม เป็น 20.29 บาทต่อกิโลกรัม (หรือ 10 บาทต่อถัง 15 กิโลกรัม) ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย 63 ล้านบาทต่อเดือน

มติของที่ประชุม

1. เห็นชอบการกำหนดราคาต้นทุนจากแหล่งผลิตและแหล่งจัดหา ประจำเดือน พฤษภาคม 2560 ดังนี้

(1) กำหนดราคาก๊าซ LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติ ณ ระดับราคา 13.4366 บาทต่อกิโลกรัม

(2) กำหนดราคาก๊าซ LPG ที่ผลิตจากโรงกลั่นน้ำมันและโรงอะโรเมติก ณ ระดับราคา 13.4125 บาทต่อกิโลกรัม

(3) กำหนดราคาก๊าซ LPG จากการนำเข้า ณ ระดับราคา 15.1018 บาทต่อกิโลกรัม

(4) กำหนดราคาก๊าซ LPG ที่ผลิตจากบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร ณ ระดับราคา 15.1000 บาทต่อกิโลกรัม

2. เห็นชอบตามที่ฝ่ายเลขานุการฯเสนอใน แนวทางที่ 2 กำหนดอัตราเงินชดเชยของกองทุนฯ สำหรับก๊าซ LPG ที่ผลิตในราชอาณาจักรกิโลกรัมละ 1.5996 บาท

3. เห็นชอบร่างประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ 12 พ.ศ. 2560 เรื่อง การกำหนดราคา อัตราเงินส่งเข้ากองทุนและอัตราเงินชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรหรือนำเข้ามาเพื่อใช้ในราชอาณาจักร อัตราเงินส่งเข้ากองทุนและอัตราเงินชดเชยสำหรับก๊าซที่ส่งไปยังคลังก๊าซ อัตราเงินส่งเข้ากองทุนและอัตราเงินคืนกองทุนสำหรับก๊าซที่ส่งออกนอกราชอาณาจักร

ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการ บริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 2 พฤษภาคม 2560 เป็นต้นไป

เรื่องที่ 7 รายงานความก้าวหน้าร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. ....

สรุปสาระสำคัญ

1. เมื่อวันที่ 17 สิงหาคม 2559 คณะรัฐมนตรี (ครม.) ได้เห็นชอบร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... ตามที่กระทรวงพลังงานเสนอ และให้นำข้อคิดเห็นของกระทรวงต่างๆ ไปปรับปรุงในขั้นตอนการพิจารณาของสำนักงานคณะกรรมการกฤษฎีกา ต่อมาในวันที่ 4 เมษายน 2560 ครม. ได้เห็นชอบแนวทางการจัดทำและการเสนอร่างกฎหมายตามบทบัญญัติมาตรา 77 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย ที่สำนักเลขาธิการคณะรัฐมนตรีร่วมกับสำนักงานคณะกรรมการกฤษฎีกาจัดทำขึ้น พร้อมหลักเกณฑ์ในการตรวจสอบความจำเป็นในการตราพระราชบัญญัติ (Checklist) เพื่อให้เป็นไปตามแนวทางการจัดทำและการเสนอร่างกฎหมายตามบทบัญญัติมาตรา 77 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย และมติ ครม. เมื่อวันที่ 3 พฤษภาคม 2559 เรื่อง นโยบายการปฏิรูปกฎหมายในส่วนที่เกี่ยวกับฝ่ายบริหาร โดยให้เป็นหลักเกณฑ์ในการตรวจสอบความจำเป็นในการตราพระราชบัญญัติท้ายระเบียบว่าด้วยหลักเกณฑ์และวิธีเสนอเรื่องต่อคณะรัฐมนตรี พ.ศ. 2548 และให้หน่วยงานของรัฐถือปฏิบัติอย่างเคร่งครัดต่อไป โดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) และสถาบันบริหารกองทุนพลังงาน (องค์การมหาชน) (สบพน.) ได้มีการชี้แจงรายละเอียดร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... ต่อคณะกรรมการกฤษฎีกา (คณะที่ 5) ซึ่งได้มีการพิจารณาเสร็จสิ้นแล้ว เมื่อวันที่ 27 เมษายน 2560

2. ร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... มี 7 หมวด (มาตรา 1-45) และบทเฉพาะกาล (มาตรา 46-55) จำนวนทั้งหมด 55 มาตรา สรุปสาระสำคัญได้ ดังนี้ (1) วัตถุประสงค์ของกองทุน (มาตรา 5) ให้จัดตั้งกองทุนขึ้นกองทุนหนึ่ง เรียกว่า “กองทุนน้ำมันเชื้อเพลิง” ในสำนักงานกองทุนน้ำมันฯ มีวัตถุประสงค์ ดังนี้ 1) รักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิงในประเทศให้อยู่ในระดับที่เหมาะสม 2) สนับสนุนเชื้อเพลิงชีวภาพให้มีส่วนต่างราคาที่สามารถแข่งขันกับน้ำมันเชื้อเพลิงได้ 3) บรรเทาผลกระทบจากการปรับโครงสร้างราคาน้ำมันเชื้อเพลิงสำหรับผู้มีรายได้น้อยและผู้ด้อยโอกาส 4) สนับสนุนการลงทุนการสำรองน้ำมันทางยุทธศาสตร์ เพื่อป้องกันภาวะการขาดแคลนน้ำมันเชื้อเพลิง และเพื่อประโยชน์ความมั่นคงทางด้านพลังงาน และ 5) สนับสนุนการลงทุนระบบโครงสร้างพื้นฐานน้ำมันเชื้อเพลิงเพื่อประโยชน์แก่ ความมั่นคงทางด้านพลังงาน ทั้งนี้ การดำเนินการตามวัตถุประสงค์ตามวรรคหนึ่ง ให้อยู่ภายใต้กรอบนโยบายที่คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) กำหนด (2) คณะกรรมการ (มาตรา 9) ให้คณะกรรมการบริหารกองทุนน้ำมันฯ มีองค์ประกอบคณะกรรมการทั้งหมด 15 คน โดยมีรัฐมนตรีว่าการกระทรวงพลังงาน เป็นประธาน และมีผู้อำนวยการสำนักงานกองทุนน้ำมันเชื้อเพลิงเป็นกรรมการและเลขานุการ (3) อำนาจหน้าที่คณะกรรมการ (มาตรา 14) อาทิ เสนอแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง และแผนยุทธศาสตร์กองทุนน้ำมันฯ กำหนดหลักเกณฑ์และวิธีการส่งเงินเข้ากองทุนหรือได้รับเงินชดเชย และกำหนดอัตราเงินส่งเข้ากองทุน หรืออัตราเงินชดเชย อัตราเงินที่ส่งเข้ากองทุนคืนจากกองทุน และอัตราเงินชดเชยคืนกองทุน เป็นต้น (4) สถานะสำนักงานกองทุนน้ำมันเชื้อเพลิง (มาตรา 18) ให้มีสำนักงานกองทุนน้ำมันฯ มีฐานะเป็นหน่วยงานของรัฐที่เป็นนิติบุคคล และไม่เป็นส่วนราชการตามกฎหมายว่าด้วยระเบียบบริหารราชการแผ่นดิน หรือรัฐวิสาหกิจตามกฎหมายว่าด้วยวิธีการงบประมาณหรือกฎหมายอื่น และให้อยู่ภายใต้การกำกับดูแลของรัฐมนตรีว่าการกระทรวงพลังงาน (5) อำนาจหน้าที่สำนักงาน (มาตรา 19) ได้แก่ จัดทำแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง และแผนยุทธศาสตร์กองทุนน้ำมันฯ รวมทั้งรายงานผลการประเมินการปฏิบัติงานและการเสนอแนะมาตรการแก้ไขปัญหาอุปสรรคการปฏิบัติการตามแผนดังกล่าว เสนอต่อคณะกรรมการ และกู้ยืมเงินโดยความเห็นชอบของคณะกรรมการและโดยอนุมัติของคณะรัฐมนตรี เพื่อดำเนินงานตามวัตถุประสงค์ของกองทุนตามมาตรา 5 (1) (2) หรือ (3) ทั้งนี้ ให้เป็นไปตามหลักเกณฑ์ที่คณะรัฐมนตรีกำหน (6) การดำเนินงานของกองทุน (มาตรา 26) กองทุนต้องมีจำนวนเงินเพียงพอเพื่อใช้ในการบริหารจัดการกองทุนอย่างมีประสิทธิภาพ ซึ่งเมื่อรวมกับเงินกู้ตามวรรคสองแล้วต้องไม่เกินจำนวนสี่หมื่นล้านบาท เมื่อกองทุนมีจำนวนเงินไม่เพียงพอเพื่อดำเนินงานตามวัตถุประสงค์ของกองทุนตามมาตรา 5 (1) (2) หรือ (3) ให้สำนักงานโดยความเห็นชอบของคณะกรรมการและโดยอนุมัติของคณะรัฐมนตรีมีอำนาจกู้ยืมเงินตามมาตรา 19 (3) เป็นจำนวนไม่เกินสองหมื่นล้านบาท ตามหลักเกณฑ์ที่คณะรัฐมนตรีกำหนด ทั้งนี้ การเปลี่ยนแปลงกรอบวงเงินที่กองทุนต้องมีตามวรรคหนึ่ง และกรอบวงเงินกู้ตามวรรคสองให้สอดคล้องกับสถานการณ์ทางเศรษฐกิจให้กระทำได้โดยการตราพระราชกฤษฎีกา และ (7) บทกำหนดโทษ (หมวด 7 มาตรา 40 - 45) เพื่อให้การบังคับใช้พระราชบัญญัติเป็นไปอย่างมีประสิทธิภาพ มีการกำหนดบทลงโทษสำหรับผู้ไม่ส่งเงินเข้ากองทุน ผู้ส่งเงินเข้าไม่ครบถ้วนตามจำนวน ผู้ไม่ให้ถ้อยคำหรือไม่ส่งเอกสารหรือหลักฐาน ผู้แจ้งความเท็จหรือให้ถ้อยคำเท็จ

3. เพื่อให้ร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. …. มีการดำเนินการตามแนวทางการจัดทำและการเสนอร่างกฎหมาย กระทรวงพลังงานจึงต้องดำเนินการตามหลักเกณฑ์และแนวทางดังต่อไปนี้ (1) หน่วยงานเจ้าของเรื่อง (ในกรณีนี้คือ สนพ. และ สบพน.) จะต้องจัดทำความจำเป็นในการตราพระราชบัญญัติ (Checklist) เพื่อให้เป็นไปตามแนวทางการจัดทำและการเสนอร่างกฎหมายตามบทบัญญัติมาตรา 77 ของรัฐธรรมนูญ แห่งราชอาณาจักรไทยโดยเฉพาะขั้นตอนในการจัดรับฟังความคิดเห็นและจัดทำรายละเอียดการวิเคราะห์ผลกระทบ ที่อาจเกิดขึ้นจากกฎหมาย (Regulatory Impact Assessment : RIA) และจัดส่งให้คณะกรรมการกฤษฎีกาพิจารณาตรวจสอบ และ (2) คณะกรรมการกฤษฎีกาพิจารณาตรวจสอบความจำเป็นในการตราพระราชบัญญัติ (Checklist) และสำนักงานคณะกรรมการกฤษฎีกาจะนำเสนอ ครม. และ สนช. ต่อไป โดยการดำเนินการในระยะต่อไป ได้แก่ (1) จัดทำรายละเอียดการวิเคราะห์ผลกระทบที่อาจเกิดขึ้นจากกฎหมาย (Regulatory Impact Assessment : RIA) ตามหลักเกณฑ์การตรวจสอบความจำเป็นในการตราพระราชบัญญัติ (Checklist) ที่สำนักเลขาธิการคณะรัฐมนตรีร่วมกับสำนักงานคณะกรรมการกฤษฎีกาปรับปรุงขึ้น เพื่อให้เป็นไปตามแนวทางการจัดทำและเสนอร่างกฎหมายตามบทบัญญัติมาตรา 77 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย (2) จัดการรับฟังความคิดเห็นตามหลักเกณฑ์ในข้อ 10 ของ Checklist โดยนำร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... ที่ผ่านการพิจารณาของคณะกรรมการกฤษฎีกา (คณะที่ 5) ไปรับฟังความคิดเห็น (3) จัดทำกฎหมายลำดับรองตามหลักเกณฑ์ในข้อ 9 ของ Checklist และ (4) การแต่งตั้งคณะอนุกรรมการภายใต้ กบง. เพื่อแก้ไขคำสั่งนายกรัฐมนตรีที่ 4/2547

มติของที่ประชุม

1. มอบหมายให้สำนักงานนโยบายและแผนพลังงาน ประสานการเตรียมการกับสำนักงานคณะกรรมการกฤษฎีกาให้สอดคล้องกับรัฐธรรมนูญแห่งราชอาณาจักรไทย

2. มอบหมายให้สำนักงานนโยบายและแผนพลังงาน และสถาบันบริหารกองทุนพลังงานเตรียมการดำเนินงาน ดังนี้

(1) จัดทำรายละเอียดการวิเคราะห์ผลกระทบที่อาจเกิดขึ้นจากกฎหมาย (Regulatory Impact Assessment : RIA) ตามหลักเกณฑ์การตรวจสอบความจำเป็นในการตราพระราชบัญญัติ (Checklist) ที่สำนักเลขาธิการคณะรัฐมนตรีร่วมกับสำนักงานคณะกรรมการกฤษฎีกาปรับปรุงขึ้น เพื่อให้เป็นไปตามแนวทางการจัดทำและเสนอร่างกฎหมายตามบทบัญญัติมาตรา 77 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย

(2) จัดการรับฟังความคิดเห็นตามหลักเกณฑ์ในข้อ 10 ของ Checklist โดยนำร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... ที่ผ่านการพิจารณาของคณะกรรมการกฤษฎีกา (คณะที่ 5) ไปรับฟังความคิดเห็น ดังนี้

1) รับฟังความคิดเห็นผ่านเว็บไซต์สำนักงานนโยบายและแผนพลังงานและสถาบันบริหารกองทุนพลังงาน หรือผ่านเว็บไซต์ www.lawamendment.go.th ทั้งนี้ระยะเวลาการรับฟังความคิดเห็นต้องไม่น้อยกว่า 15 วัน

2) จัดสัมมนารับฟังความคิดเห็น ในวันที่ 1 มิถุนายน 2560 โดยมีจำนวนผู้เข้าร่วมสัมมนารับฟังความคิดเห็นไม่น้อยกว่า 200 คน และเผยแพร่ผลการรับฟังความคิดเห็นผ่านเว็บไซต์ของสำนักงานนโยบายและแผนพลังงานและสถาบันบริหารกองทุนพลังงานต่อไป

(3) จัดทำกฎหมายลำดับรองตามหลักเกณฑ์ในข้อ 9 ของ Checklist

3. มอบหมายให้สำนักงานนโยบายและแผนพลังงาน เตรียมการแต่งตั้งคณะอนุกรรมการภายใต้ กบง. เพื่อแก้ไขคำสั่งนายกรัฐมนตรีที่ 4/2547

เรื่องที่ 8 หลักการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP)

สรุปสาระสำคัญ

1. เมื่อวันที่ 17 กุมภาพันธ์ 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบหลักการและอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP Hybrid Firm) เพื่อให้การผลิตไฟฟ้าจากพลังงานหมุนเวียนต้องช่วยสร้างความมั่นคงให้แก่ระบบไฟฟ้า ต่อมา องค์การบริหารส่วนจังหวัดนนทบุรี (อบจ.นนทบุรี) ได้มีหนังสือมายังกระทรวงพลังงาน (พน.) แจ้งว่า อบจ. นนทบุรีได้ดำเนินโครงการให้เอกชนลงทุนก่อสร้างและบริหารจัดการระบบขยะมูลฝอย โดยจัดเป็นโครงการนำร่องระยะเร่งด่วนตามแผน Roadmap การจัดการขยะมูลฝอยและของเสียอันตราย ซึ่งได้รับความเห็นชอบจากคณะรักษาความสงบแห่งชาติ (คสช.) เมื่อวันที่ 26 สิงหาคม 2557 รวมทั้งเป็นโครงการในกิจการพัฒนาระบบจัดการขยะมูลฝอยที่รัฐส่งเสริมให้เอกชนมีส่วนร่วมในการลงทุนภายใต้แผนยุทธศาสตร์การให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2558-2562 ลักษณะโครงการจะให้สิทธิเอกชนลงทุนก่อสร้าง บริหารจัดการ และบำรุงรักษาระบบกำจัดขยะมูลฝอย โดยพลังงานความร้อนที่เกิดขึ้นจากกระบวนการกำจัดขยะมูลฝอยจะนำไปใช้ผลิตเป็นพลังงานไฟฟ้า โดยมีเป้าหมายในการกำจัดขยะมูลฝอยไม่ต่ำกว่า 1,000 ตันต่อวัน และผลิตไฟฟ้าขนาด 20 เมกะวัตต์

2. เมื่อวันที่ 12 มกราคม 2559 คณะรัฐมนตรีได้มีมติเห็นชอบโครงการให้เอกชนลงทุนก่อสร้างและบริหารจัดการระบบกำจัดขยะมูลฝอยโดยให้ อบจ.นนทบุรี ดำเนินโครงการตามขั้นตอนแห่งพระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 (พระราชบัญญัติฯ) อบจ.นนทบุรี จึงได้มีหนังสือขอให้กระทรวงพลังงานกำหนดนโยบายอัตรารับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนรายเล็ก (SPP) สำหรับพลังงานประเภทขยะมูลฝอยชุมชน โดย สนพ. วิเคราะห์แล้วว่า โครงการของ อบจ.นนทบุรี มีความสอดคล้องและเป็นโครงการนำร่องระยะเร่งด่วนตามแผน Roadmap การจัดการขยะมูลฝอยและของเสียอันตราย ซึ่งได้รับความเห็นชอบ จาก คสช. นอกจากนี้ อาจยังมีโครงการในลักษณะเดียวกันที่มีศักยภาพในอนาคตที่สามารถดำเนินการได้ตาม Roadmap การจัดการขยะมูลฝอยและของเสียอันตราย เช่น ในเทศบาลขนาดใหญ่ที่มีปริมาณขยะหรือกลุ่มเทศบาลที่มีการรวบรวมขยะได้มากกว่า 500 ตันต่อวัน ดังนั้น หากจะมีการส่งเสริมการรับซื้อไฟฟ้าจากโครงการขยะ ประเภท SPP เป็นการทั่วไป เห็นสมควรที่จะนำเสนอ ให้ กบง. พิจารณาเห็นชอบในหลักการส่งเสริมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับ SPP จากเชื้อเพลิงขยะชุมชนต่อไป

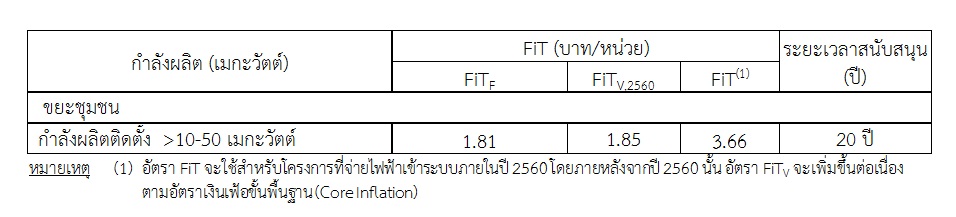

3. ข้อเสนอหลักในการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP) มีดังนี้ (1) ขนาดโครงการ SPP จากเชื้อเพลิงขยะชุมชน กำลังผลิตติดตั้งไม่เกิน 50 เมกะวัตต์ (2) ส่งเสริม ในลักษณะ Non-firm เนื่องจากฝ่ายเลขานุการฯ เห็นว่าปัญหาเรื่องการจัดหาเชื้อเพลิงขยะที่ไม่แน่นอน อาจส่งผลให้ไม่สามารถผลิตไฟฟ้าได้อย่างสม่ำเสมอในรูปแบบ Firm (3) อัตรา FiT สำหรับ SPP จากเชื้อเพลิงขยะชุมชน ไม่ควรสูงไปกว่าเพดานของอัตรารับซื้อไฟฟ้าจากโครงการประเภท SPP Hybrid Firm (ในปัจจุบันคือ 3.66 บาท ต่อหน่วย ตามมติ กพช. ครั้งที่ 1/2560 (ครั้งที่ 11) เมื่อวันที่ 17 กุมภาพันธ์ 2560) เพื่อไม่ให้เป็นการเพิ่มภาระต่อผู้ใช้ไฟฟ้า โดยผู้พัฒนาโครงการอาจสามารถเสนอให้กระทรวงมหาดไทยพิจารณาแนวทางการสนับสนุนให้หน่วยงานท้องถิ่นจัดเก็บค่าธรรมเนียมการจัดการสิ่งปฏิกูลและมูลฝอย (Tipping Fee) ตามพระราชบัญญัติ รักษาความสะอาดและความเป็นระเบียบเรียบร้อยของบ้านเมือง (ฉบับที่ 2) พ.ศ. 2560 เพื่อให้สามารถสนับสนุน ค่า Tipping Fee ให้สอดคล้องกับกรอบอัตรา FiT สำหรับ SPP จากเชื้อเพลิงขยะชุมชนที่เสนอให้ กพช. พิจารณากำหนดต่อไป (4) การรับซื้อไฟฟ้าไม่ต้องผ่านกระบวนการแข่งขันด้านราคา (Competitive Bidding) สอดคล้องตามมติ กพช. ในการประชุมครั้งที่ 5/2558 (ครั้งที่ 5) เมื่อวันที่ 21 ธันวาคม 2558 โดยจะต้องเป็นโครงการที่สอดคล้องกับ Roadmap หรือแผนแม่บทระดับชาติของรัฐบาล และ (5) กำหนดให้มีการจ่ายไฟฟ้าเข้าระบบภายในปี 2563 เช่นเดียวกับการรับซื้อไฟฟ้าในรูปแบบ SPP Hybrid Firm

มติของที่ประชุม

เห็นชอบในหลักการในการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP) และมอบหมายให้ฝ่ายเลขานุการฯ หารือกับกระทรวงมหาดไทย เกี่ยวกับการจัดทำอัตรา FiT สำหรับ SPP จากเชื้อเพลิงขยะชุมชน เพื่อเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาเห็นชอบต่อไป

สรุปสาระสำคัญ

1. เมื่อวันที่ 21 ธันวาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ร่วมกับคณะกรรมการกำกับกิจการพลังงาน (กกพ.) สามารถพิจารณาปรับปรุงแนวทางการพิจารณารับซื้อไฟฟ้าจากพลังงานหมุนเวียนได้ตามความเหมาะสม ยกเว้นเฉพาะเรื่องอัตรารับซื้อไฟฟ้า (FiT) ที่หากจะมีการเปลี่ยนแปลงจะต้องนำเสนอ กพช. ทั้งนี้ การรับซื้อไฟฟ้าจากพลังงานหมุนเวียนตามกรอบเป้าหมายที่ กพช. ได้เห็นชอบไว้แล้ว อาจมีความจำเป็นต้องปรับปรุงแนวทางการรับซื้อไฟฟ้าในบางส่วน เพื่อให้สอคล้องกับสถานการณ์และเป็นไปตามเป้าหมายที่ กพช. ได้มีมติเห็นชอบไว้ อีกทั้งการเปิดรับซื้อไฟฟ้าในแต่ละรอบอาจจะไม่สามารถรับซื้อได้ครบตามเป้าหมายที่กำหนด รวมถึงขั้นตอนในการปฏิบัติตามกฎหมายของหน่วยงานต่างๆ ที่ทำให้การเปิดรับซื้ออาจไม่เป็นไปตามกรอบเวลาที่ กพช. กำหนด ดังนั้น เพื่อลดภาระงานของ กพช. ให้เกิดความชัดเจนในการดำเนินการตามมติ กพช. เมื่อวันที่ 21 ธันวาคม 2558 จึงเห็นควรเสนอให้ กพช. มอบอำนาจให้ กบง. สามารถพิจารณาปรับปรุงแนวทางการพิจารณารับซื้อไฟฟ้าจากพลังงานหมุนเวียนได้

2. ต่อมา ที่ปรึกษา รมว.พน. (ณัฐติพล กนกโชติ) มีหนังสือถึง สนพ. แจ้งว่า ไม่ควรนำเสนอเรื่องดังกล่าว เข้าที่ประชุม กพช. ในวันที่ 15 พฤษภาคม 2560 แต่สมควรพิจารณาตัดข้อความในวงเล็บท้ายข้อ 3 ออก เพื่อมอบอำนาจการปรับปรุงแนวทางการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน โดยรวมพลังงานแสงอาทิตย์เข้าไปในมติ กพช. เมื่อวันที่ 21 ธธันวาคม 2558 (ข้อ 3) เพื่อให้ กบง. สามารถพิจารณาโครงการพลังงานหมุนเวียนได้ทุกเชื้อเพลิง โดยยกเว้นเฉพาะเรื่องอัตรา FiT ที่ต้องนำเข้า กพช. ดังนั้น เพื่อให้ กบง. สามารถพิจารณาปรับปรุงแนวทางการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน จากเดิมที่ กพช. ได้มีมติเห็นชอบการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนได้ ฝ่ายเลขานุการฯ จึงขอเสนอให้มีการเปิดรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน เพิ่มเติมจนครบเป้าหมายตามที่ กพช. กำหนดได้ และให้ กบง. สามารถพิจารณากำหนดปริมาณรับซื้อโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนรายพื้นที่ ภายใต้กรอบเป้าหมายที่ กพช. กำหนด

มติของที่ประชุม

มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน สามารถพิจารณาปรับปรุงแนวทางการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน จากเดิมที่คณะกรรมการนโยบายพลังงานแห่งชาติ ได้มีมติเห็นชอบการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนได้ ดังนี้

1. ให้ความเห็นชอบเปิดรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน เพิ่มเติมจนครบเป้าหมายตามที่คณะกรรมการนโยบายพลังงานแห่งชาติกำหนดได้

2. สามารถพิจารณากำหนดปริมาณรับซื้อโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนรายพื้นที่ ภายใต้กรอบเป้าหมายที่คณะกรรมการนโยบายพลังงานแห่งชาติกำหนด

3. มอบให้คณะกรรมการกำกับกิจการพลังงาน สามารถพิจารณาปรับปรุงแนวทางการรับซื้อไฟฟ้า จากพลังงานหมุนเวียน จากเดิมที่คณะกรรมการนโยบายพลังงานแห่งชาติ ได้มีมติเห็นชอบการรับซื้อไฟฟ้า จากพลังงานหมุนเวียนได้เฉพาะในกรณีที่โครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ได้รับการตอบรับซื้อไฟฟ้า หรือมีสัญญาซื้อขายไฟฟ้าแล้ว แต่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ตามกำหนดในกรอบระยะเวลาที่คณะกรรมการนโยบายพลังงานแห่งชาติ กำหนด เนื่องจากเหตุสุดวิสัย โดยให้คณะกรรมการกำกับกิจการพลังงาน สามารถพิจารณาเลื่อนกำหนด SCOD ใหม่ได้ โดยให้กรอบการขยายระยะเวลา SCOD เท่ากับระยะเวลาที่เกิดเหตุสุดวิสัยจริง และจะต้องรายงานผลการดำเนินการให้คณะกรรมการบริหารนโยบายพลังงาน และคณะกรรมการนโยบายพลังงานแห่งชาติ ทราบเป็นระยะๆ

กบง. ครั้งที่ 37 - วันจันทร์ที่ 3 เมษายน 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 4/2560 (ครั้งที่ 37)

เมื่อวันจันทร์ที่ 3 เมษายน 2560 เวลา 14.30 น.

1. สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

4. การใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมัน

5. โครงสร้างราคาก๊าซ LPG เดือนเมษายน 2560

8. รายงานสรุปงานหยุดจ่ายก๊าซฯ ฝั่งตะวันตก ระหว่างวันที่ 25 มีนาคม - 2 เมษายน 2560

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

เรื่องที่ 1 สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานสถานการณ์ราคาน้ำมันตลาดโลกให้ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบในเดือนมีนาคม 2560 มีการปรับตัวลดลง เนื่องจากปริมาณสำรองน้ำมันดิบของประเทศสหรัฐฯ อยู่ในปริมาณที่สูง ทั้งนี้ ยังมีปัจจัยที่ส่งผลให้ราคาน้ำมันดิบเริ่มปรับตัวเพิ่มสูงขึ้น ได้แก่ เหตุความไม่สงบในประเทศลิเบียซึ่งขัดขวางการขนส่งน้ำมันทางท่อ และกลุ่มโอเปคอาจจะขยายระยะเวลาการลดปริมาณการผลิตน้ำมันดิบออกไปอีก 6 เดือน รวมทั้งโรงกลั่นในประเทศสหรัฐฯ เริ่มเข้าสู่ช่วงการปิดซ่อมบำรุง โดยคาดการณ์ว่าในช่วงครึ่งหลังของปี 2560 ราคาน้ำมันดิบจะเฉลี่ยอยู่ที่ประมาณ 54 – 55 เหรียญสหรัฐฯต่อบาร์เรล ส่วนราคาน้ำมันสำเร็จรูปยังทรงตัวตามราคาน้ำมันดิบ แต่ยังมีปัจจัยที่อาจส่งผลให้ราคาน้ำมันสำเร็จรูปปรับตัวเพิ่มขึ้น เนื่องจากเริ่มเข้าสู่ช่วงฤดูการท่องเที่ยวของประเทศสหรัฐฯ (2) ราคาก๊าซ LPG ในเดือนเมษายน 2560 ราคา CP (Contract Price) อยู่ที่ 460 เหรียญสหรัฐฯต่อตัน ปรับตัวลดลงจากเดือนก่อนหน้า จำนวน 80 เหรียญสหรัฐฯต่อตัน เนื่องจากราคาก๊าซบิวเทน (C4) ปรับลดลง 110 เหรียญสหรัฐฯต่อตัน และหลายประเทศเริ่มหมดช่วงฤดูหนาว โดยคาดการณ์ว่าในเดือนพฤษภาคม 2560 ราคาก๊าซ LPG จะทรงตัวอยู่ที่ประมาณ 400 เหรียญสหรัฐฯต่อตัน (3) ราคาถ่านหิน มีแนวโนมปรับตัวเพิ่มสูงขึ้น เนื่องจากประเทศออสเตรเลียลดปริมาณการส่งออกชั่วคราวเพราะประสบปัญหาภัยธรรมชาติ และ (4) ราคาก๊าซ LNG ในเดือนมีนาคม 2560 มีการปรับตัวลดลง โดยราคาเฉลี่ยอยู่ที่ประมาณ 5 เหรียญสหรัฐฯต่อล้านบีทียู เนื่องจากประเทศสหรัฐอเมริกา ออสเตรเลีย อังกฤษ และมาเลเซีย เริ่มดำเนินโครงการผลิตก๊าซ LNG ทำให้ปริมาณก๊าซ LNG ในตลาดโลกเพิ่มขึ้น สำหรับราคาก๊าซ LNG ในเดือนเมษายน 2560 คาดการณ์ว่าจะอยู่ในช่วง 5 – 6 เหรียญสหรัฐฯต่อล้านบีทียู

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 7 มีนาคม 2560 นายกรัฐมนตรีได้มีข้อสั่งการให้กระทรวงพลังงาน (พน.) เป็นหน่วยงานหลักร่วมกับหน่วยงานที่เกี่ยวข้อง เช่น กระทรวงมหาดไทย กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม (ทส.) สร้างการรับรู้ความเข้าใจแก่สาธารณชนเกี่ยวกับเรื่องพลังงานในภาพรวมของประเทศ สถานการณ์พลังงานโลก และการบริหารจัดการพลังงานของต่างประเทศ โดยอาจพิจารณาจัดเวทีรับฟังความคิดเห็นจากทุกภาคส่วนทั้งภาครัฐ เอกชน ท้องถิ่น และกลุ่มองค์กรไม่แสวงหากำไร (NGO) ในพื้นที่ที่เหมาะสมหรือในแต่ละกลุ่มจังหวัด เพื่อให้สามารถร่วมกันพิจารณากำหนดแนวทางการบริหารจัดการพลังงานที่มีความสอดคล้องกับความต้องการของพื้นที่ พร้อมกับสร้างความมั่นคงด้านพลังงานต่อไป และต่อมา รองนายกรัฐมนตรี (พลเอก ประวิตร วงษ์สุวรรณ) สั่งการให้ดำเนินการสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ให้แล้วเสร็จภายใน 1 เดือน โดยจะนำความคิดเห็นของประชาชนรายงานต่อหัวหน้าคณะรักษาความสงบแห่งชาติต่อไป ซึ่งต่อมาคณะรักษาความสงบแห่งชาติ (คสช.) ได้มีคำสั่งแต่งตั้งคณะกรรมการการสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ (คณะกรรมการฯ) เพื่อดำเนินการสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ โดยมีผู้บัญชาการทหารบก/เลขาธิการคณะรักษาความสงบแห่งชาติ เป็นประธานกรรมการ มีหน่วยงานด้านความมั่นคง และหน่วยงานภาครัฐที่เกี่ยวข้อง เป็นกรรมการ และมี พล.ท.ณัฐพล นาคพาณิชย์ รองเสนาธิการทหารบก/หัวหน้า ส่วนอำนวยการ สำนักเลขาธิการคณะรักษาความสงบแห่งชาติเป็นกรรมการและเลขานุการ

2. เมื่อวันที่ 27 มีนาคม 2560 คณะกรรมการฯ และกองทัพภาคที่ 4 ได้จัดกิจกรรมสร้างความรู้ ความเข้าใจ และรับทราบความคิดเห็นเกี่ยวกับสถานการณ์พลังงานไฟฟ้าในพื้นที่ภาคใต้ ซึ่งมีผู้บัญชาการทหารบก (พล.อ.เฉลิมชัย สิทธิสารท) เป็นประธานจัดงาน โดยกิจกรรมได้จัดขึ้นพร้อมกัน 3 เวที ครอบคลุมพื้นที่ 14 จังหวัดภาคใต้ โดยมีผู้เข้าร่วมงานจากภาคส่วนต่างๆ อาทิ ฝ่ายปกครอง ผู้ว่าราชการจังหวัด กำนัน ผู้ใหญ่บ้าน ตลอดจนผู้แทนประชาชนในสาขาอาชีพต่างๆ และภาคประชาสังคม รวมทั้งสิ้น 3,485 คน โดยสรุปสาระสำคัญกิจกรรม ดังนี้ ช่วงเช้าเป็นการสร้างการรับรู้ สร้างความเข้าใจเกี่ยวกับสถานการณ์ไฟฟ้าในพื้นที่ภาคใต้ โดยผู้แทนจาก พน. นำเสนอสถานการณ์การใช้ไฟฟ้าในพื้นที่ภาคใต้ ผู้แทนจาก กฟผ. นำเสนอทางเลือกที่เหมาะสม/เป็นไปได้/ยอมรับได้ และผู้แทนจาก ทส. นำเสนอข้อพิจารณาผลกระทบต่อทรัพยากรธรรมชาติและสิ่งแวดล้อม ช่วงบ่ายเป็นการรับทราบความคิดเห็น โดยมีการสรุปประเด็นในช่วงเช้าก่อน แล้วจึงให้ตัวแทนภาคประชาสังคมจากจังหวัดต่างๆ นำเสนอข้อคิดเห็น สำหรับรายละเอียดของสถานที่และจำนวนผู้เข้าร่วม สรุปได้ดังนี้ เวทีที่ 1 จังหวัดสุราษฎร์ธานี จัดที่โรงแรมไดมอนด์พลาซ่า จังหวัดสุราษฎร์ธานี ครอบคลุมพื้นที่ 4 จังหวัด ได้แก่ จังหวัดชุมพร ระนอง สุราษฎร์ธานี และนครศรีธรรมราช มีผู้เข้าร่วมกิจกรรมทั้งสิ้น จำนวน 1,167 คน เป็นผู้เข้าร่วมภาคประชาชน จำนวน 973 คน โดยมีผู้แทนภาคประชาชนร่วมแสดงความคิดเห็น 15 คน เวทีที่ 2 จังหวัดกระบี่ จัดที่โรงแรมเมอริไทม์ ครอบคลุมพื้นที่ 4 จังหวัด ได้แก่ จังหวัดพังงา ภูเก็ต กระบี่ และตรัง มีผู้เข้าร่วมกิจกรรมทั้งสิ้น จำนวน 1,182 คน เป็นผู้เข้าร่วมภาคประชาชน จำนวน 899 คน โดยมีผู้แทนภาคประชาชนร่วมแสดงความคิดเห็น 25 คน และเวทีที่ 3 จังหวัดสงขลา จัดที่ศูนย์ประชุมนานาชาติฉลองสิริราชสมบัติครบ 60 ปี มหาวิทยาลัยสงขลานครินทร์ จังหวัดสงขลา ครอบคลุมพื้นที่ 6 จังหวัด คือ จังหวัดพัทลุง สตูล สงขลา ปัตตานี ยะลา และนราธิวาส มีผู้เข้าร่วมกิจกรรมทั้งสิ้น จำนวน 1,136 คน เป็นผู้เข้าร่วมภาคประชาชน จำนวน 1,020 คน โดยมีผู้แทนภาคประชาชนร่วมแสดงความคิดเห็น 24 คน สรุปภาพรวมการจัดงาน บรรยากาศในแต่ละเวทีเป็นไปด้วยความเรียบร้อย ไม่มีเหตุการณ์ความรุนแรง การแสดงสัญลักษณ์ การคัดค้านการจัดงาน หรือการก่อความไม่สงบแต่อย่างใด อย่างไรก็ตาม เวทีจังหวัดสงขลากลุ่มผู้คัดค้าน โครงการต่างๆ ในภาคใต้มีการรวมตัวกัน ไม่เข้าร่วมรับฟังการสัมมนาในครั้งนี้ สำหรับการแสดงความคิดเห็นจากตัวแทนภาคประชาสังคมต่างๆ พบว่า ส่วนใหญ่มีความเห็นตรงกันว่าภาคใต้จำเป็นต้องมีโรงไฟฟ้าเพื่อมารองรับความต้องการที่เพิ่มสูงขึ้น แต่สำหรับกรณีที่มีแผนก่อสร้างโรงไฟฟ้าถ่านหินในพื้นที่ภาคใต้ยังมีทั้งส่วนที่เห็นด้วยและ ไม่เห็นด้วย โดยฝ่ายที่เห็นด้วยมีความเห็นว่าโรงไฟฟ้าจะช่วยทำให้คุณภาพชีวิตของคนในพื้นที่ดีขึ้น ส่วนฝ่ายที่ไม่เห็นด้วยมีความเห็นว่าโครงการจะส่งผลกระทบต่อการท่องเที่ยวของจังหวัดและส่งผลกระทบต่อสิ่งแวดล้อม รวมทั้งประชาชนในพื้นที่ยังไม่ได้มีส่วนร่วมในกระบวนการรับฟังความคิดเห็นเท่าที่ควร นอกจากนี้ ยังต้องการให้ภาครัฐส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้มากขึ้น เนื่องจากเห็นว่าภาคใต้มีศักยภาพในการผลิตไฟฟ้าจากเชื้อเพลิงดังกล่าวสูง ทั้งนี้ คสช. จะสรุปผลการจัดกิจกรรม เสนอนายกรัฐมนตรี ภายในวันที่ 31 มีนาคม 2560 และจัดทำรายงานผลการดำเนินงานฉบับสมบูรณ์ รวมทั้งจัดทำข้อเสนอแนะเพื่อเป็นข้อมูลประกอบการพิจารณาแก่รัฐบาลภายในวันที่ 28 เมษายน 2560

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. การดำเนินงานตามแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ตามมติ กพช. เมื่อวันที่ 17 กันยายน 2558 และตามการปรับปรุงการประมาณการความต้องการใช้และแผนจัดหาก๊าซธรรมชาติตามแผน Gas Plan 2015 ที่ปรับปรุงใหม่ ตามมติ กพช. เมื่อวันที่ 8 ธันวาคม 2559 โดยกำหนดการดำเนินงานใน 4 ด้าน ดังนี้ (1) ลดการใช้ก๊าซธรรมชาติซึ่งมีต้นทุนสูงขึ้นรวดเร็วจากการนำเข้า LNG (2) รักษาระดับการผลิตก๊าซธรรมชาติจากแหล่งในประเทศให้ยาวนานขึ้น (3) การหาแหล่งและการบริหารจัดการ LNG ที่มีประสิทธิภาพ และ (4) มีโครงสร้างพื้นฐานและแนวทางด้านการแข่งขันทั้งทางกายภาพ (โครงข่ายท่อส่งก๊าซธรรมชาติและท่าเรือรับ LNG) และกติกาที่สอดรับกับแผนจัดหา (Third Party Access; TPA)

2. ความคืบหน้าการดำเนินงานตามแผน Gas Plan 2015 ไตรมาสที่ 1 ปี 2560 สรุปได้ดังนี้ การลดการใช้ก๊าซธรรมชาติ พบว่าอัตราการใช้ก๊าซฯ เฉลี่ย 2 เดือนแรกของปี 2560 อยู่ที่ระดับ 4,618 ล้านลูกบาศก์ฟุตต่อวัน ต่ำกว่าที่คาดการณ์ไว้ในแผนร้อยละ 8 สำหรับสัดส่วนการใช้ก๊าซฯ ในภาคการผลิตไฟฟ้าเทียบกับเชื้อเพลิงอื่นในเดือนมกราคม 2560 อยู่ที่ร้อยละ 63 สำหรับการรักษาระดับการผลิตก๊าซธรรมชาติ ประกอบด้วย (1) การบริหารจัดการแปลงสัมปทานที่จะหมดอายุ ในปี 2565 – 2566 ซึ่งสภานิติบัญญัติแห่งชาติ (สนช.) ได้มีมติเห็นชอบร่าง พ.ร.บ. ปิโตรเลียมและ พ.ร.บ. ภาษีเงินได้ปิโตรเลียม แล้วเมื่อวันที่ 30 มีนาคม 2560 และ ชธ. อยู่ระหว่างดำเนินการยกร่างกฎหมายลำดับรอง ประกอบด้วย กฎกระทรวง 5 ฉบับ และประกาศคณะกรรมการปิโตรเลียม 1 ฉบับ รวมทั้งอยู่ระหว่างการเตรียมการในส่วนของข้อมูลที่ต้องใช้ในการเปิดประมูล การกำหนดเงื่อนไขและเกณฑ์การคัดเลือก รวมถึงการพิจารณาประเด็นอื่นๆ ที่เกี่ยวข้อง (2) การเปิดให้ยื่นขอสิทธิในการสำรวจและผลิตปิโตรเลียมรอบใหม่ ซึ่ง ชธ. อยู่ระหว่างยกร่างกฎหมายลำดับรองที่จำเป็น ในเบื้องต้นคาดว่าจะเปิดให้ยื่นภายหลังจากการดำเนินการเกี่ยวกับแปลงสัมปทานที่จะหมดอายุในปี 2565 – 2566 เสร็จสิ้นแล้ว (3) การบริหารจัดการก๊าซธรรมชาติที่ผลิตจากอ่าวไทยให้มีประสิทธิภาพ ลดก๊าซฯ จากอ่าวไทยที่ไม่ผ่านโรงแยกฯ เพื่อใช้ให้เกิดประโยชน์สูงสุด ทั้งนี้ อัตราก๊าซฯ ที่ไม่ผ่านโรงแยกฯ ในเดือนมกราคม – กุมภาพันธ์ 2560 อยู่ที่ระดับ 387 ล้านลูกบาศก์ฟุตต่อวัน โดยเฉลี่ย ต่ำกว่าแผนที่คาดการณ์ไว้ และต่ำกว่าค่าเฉลี่ยในช่วงเดียวกันของปีก่อน ในส่วนของการหาแหล่งและการบริหารจัดการ LNG อย่างมีประสิทธิภาพ โดย ชธ. ได้ดำเนินโครงการศึกษานโยบายด้านราคาและองค์ประกอบของ LNG ที่เหมาะสมกับประเทศไทย ซึ่งมีการศึกษาสัดส่วนที่เหมาะสมของ LNG และองค์ประกอบ/คุณภาพก๊าซฯ สำหรับประเทศไทย คาดว่าจะแล้วเสร็จภายในเดือนพฤษภาคม 2560 และมิถุนายน 2560 ตามลำดับ และสามารถนำเสนอผลการศึกษาต่อผู้บริหารได้ประมาณเดือนกรกฎาคม – สิงหาคม 2560 นอกจากนั้น สำหรับโครงสร้างพื้นฐานและแนวทางด้านการแข่งขัน ประกอบด้วย (1) โครงการที่ กพช. เห็นชอบแล้ว เมื่อวันที่ 30 พฤษภาคม 2559 และวันที่ 8 ธันวาคม 2559 ได้แก่ การขยายกำลังผลิตของ LNG Terminal ที่มีอยู่เดิมของ ปตท. เพิ่ม 1.5 ล้านตันต่อปี การก่อสร้าง LNG Terminal แห่งใหม่ ของ ปตท. ขนาด 7.5 ล้านตันต่อปี ให้เสร็จสิ้นภายในปี 2565 และการก่อสร้างและติดตั้ง FSRU ในอ่าวไทยตอนบนของ กฟผ. ขนาด 5 ล้านตันต่อปี ภายในปี 2567 สำหรับโรงไฟฟ้าพระนครเหนือและพระนครใต้ (2) โครงการที่อยู่ระหว่างศึกษา และต้องรายงาน กพช. ภายในพฤษภาคม 2560 ได้แก่ โครงการ FSRU ในพื้นที่ภาคใต้ (ที่อำเภอจะนะหรือบริเวณอื่น) โดยกำหนดที่จะเข้าระบบภายในปี 2571 และโครงการ FSRU ในประเทศเมียนมา ขนาด 3 ล้านตันต่อปี กำหนดเข้าระบบภายในปี 2570

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 การใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมัน

สรุปสาระสำคัญ

1. เนื่องจากช่วงเดือนมกราคม - มีนาคม 2560 ราคาน้ำมันดิบดูไบอยู่ที่ประมาณ 51 - 55 เหรียญสหรัฐฯ ต่อบาร์เรล จากการคาดการณ์ของบริษัทน้ำมันระบุว่าปี 2560 ราคาน้ำมันเฉลี่ยจะอยู่ที่ประมาณ 55 เหรียญสหรัฐฯ ต่อบาร์เรล ประกอบกับกองทุนน้ำมันเชื้อเพลิง ในส่วนของน้ำมันสำเร็จรูป มีฐานะอยู่ประมาณ 3.4 หมื่นล้านบาท ดังนั้น ฝ่ายเลขานุการฯ จึงได้กำหนดหลักการใช้เงินกองทุนน้ำมันฯ ในการบริหารจัดการราคาน้ำมัน เพื่อรองรับสถานการณ์ในอนาคตกรณีราคาน้ำมันมีความผันผวนทั้งจากปัจจัยภายในและภายนอกประเทศ ดังนี้ (1) กองทุนน้ำมันฯ ช่วยครึ่งหนึ่งและราคาขายปลีกรับภาระฝ่ายละกึ่งหนึ่ง (Half – Half Concept) โดย เมื่อราคาน้ำมันดิบดูไบปรับตัวสูงขึ้นจนกระทั่งแตะราคาเริ่มต้น (Trigger Point) ที่ 55, 60 หรือ 65 เหรียญสหรัฐฯ ต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าไปบริหารจัดการ ดังนี้ ครั้งที่ 1 ราคาขายปลีกเริ่มปรับขึ้นที่ 0.40 – 0.60 บาทต่อลิตร เพื่อให้กลไกตลาดเสรีทำงาน ครั้งที่ 2 ถ้าราคาน้ำมันดิบดูไบยังคงปรับเพิ่มขึ้น กองทุนน้ำมันฯ จะเข้าไปช่วยที่ 0.40 – 0.60 บาทต่อลิตร และครั้งที่ 3 กรณีราคาน้ำมันดิบดูไบยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ราคาขายปลีกจะขยับขึ้นและกองทุนน้ำมันฯ จะเข้าช่วยสลับกันเช่นนี้ไปเรื่อยๆ (2) กองทุนน้ำมันฯ จะช่วยเหลือน้ำมันดีเซลและน้ำมันแก๊สโซฮอล 95 สูงสุดที่ไม่เกิน 3 บาทต่อลิตร ขณะที่น้ำมันเบนซินและน้ำมันแก๊สโซฮอลชนิดอื่น ให้กองทุนน้ำมันฯ รักษาระดับราคาขายปลีกเพื่อส่งเสริมการใช้เอทานอล (3) กำหนดเพดานราคาขายปลีกน้ำมัน โดยกำหนดเพดานราคาขายปลีกน้ำมันดีเซลที่ 29.99 บาทต่อลิตร เนื่องจากหากราคาขายปลีกสูงกว่านี้อาจส่งผลกระทบต่อภาคขนส่ง รถโดยสารสาธารณะ ภาคอุตสาหกรรม และประชาชน หากราคาน้ำมันดิบดูไบยังคงมีแนวโน้มสูงขึ้นเรื่อยๆ จะต้องมีการปรับเพดานราคาทุกๆ 3 เดือน สำหรับน้ำมันกลุ่มแก๊สโซฮอลไม่ต้องกำหนดเพดานราคาขายปลีก เนื่องจากไม่ส่งผลกระทบต่อผู้บริโภคในภาคดังกล่าวข้างต้น (4) กรอบวงเงินการช่วยเหลือตามร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. .... กำหนดให้กองทุนน้ำมันฯ มีเงินกองทุนได้ไม่เกิน 40,000 ล้านบาท และกู้เงินได้ไม่เกิน 20,000 ล้านบาท ซึ่งจำนวนเงินดังกล่าวมีไว้สำหรับแก้ไขวิกฤตราคาน้ำมันเชื้อเพลิง รักษาเสถียรภาพราคา ส่งเสริมพลังงานทดแทน และช่วยเหลือประชาชนผู้มีรายได้น้อยที่ได้รับผลกระทบจากการปรับราคาพลังงาน ดังนั้น การใช้เงินกองทุนน้ำมันฯ ในการรักษาเสถียรภาพราคาจึงควรกำหนดกรอบวงเงินไว้ไม่เกิน 15,000 ล้านบาท แบ่งเป็น กรอบวงเงินการช่วยเหลือกลุ่มน้ำมันดีเซลที่ 10,000 ล้านบาท และกรอบวงเงินการช่วยเหลือกลุ่มน้ำมันแก๊สโซฮอลที่ 5,000 ล้านบาท (5) การปรับอัตราภาษีสรรพสามิต จะใช้การลดภาษีสรรพสามิตมาช่วย เมื่อกองทุนน้ำมันฯ ช่วยเหลือจนถึง 3 บาทต่อลิตร หรือระดับราคาขายปลีกน้ำมันดีเซลแตะ 29.99 บาทต่อลิตร หรือช่วยเหลือจนเต็มกรอบวงเงิน และ (6) การถอนกองทุนน้ำมันฯ (Exit Strategy) กองทุนน้ำมันฯ จะเริ่มทยอยลดการช่วยเหลือ ในกรณีที่ 1 หากราคาน้ำมันดิบดูไบทรงตัวอยู่ในระดับสูงหรือปรับเพิ่มขึ้นอย่างต่อเนื่อง โดยกองทุนน้ำมันฯ ช่วยเหลือจนถึง 3 บาทต่อลิตร หรือเต็มกรอบวงเงิน และลดอัตราภาษีสรรพสามิตแล้ว จะปรับราคาขายปลีกพร้อมๆ กับปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ จนกระทั่งการช่วยเหลือเป็นศูนย์ โดยจะต้องมีวงเงินช่วยเหลือประมาณ 15,000 ล้านบาท เพื่อให้การถอนกองทุนน้ำมันฯ ทำอย่างค่อยเป็นค่อยไป และกรณีที่ 2 หากราคาน้ำมันดิบดูไบเริ่มปรับตัวลดลง ราคาขายปลีกจะขยับลงก่อนตามกลไกตลาด จากนั้นกองทุนน้ำมันฯ จะเริ่มถอนการช่วยเหลือ โดยหากราคาน้ำมันดิบดูไบยังคงปรับลดลงอย่างต่อเนื่อง ราคาขายปลีกจะขยับลงก่อนและกองทุนน้ำมันฯ จะถอนการช่วยเหลือเช่นนี้สลับกันไปเรื่อยๆ จนกระทั่งการช่วยเหลือเป็นศูนย์

2. หากราคาน้ำมันดิบดูไบแตะ Trigger Point ที่ 55, 60, 65 หรือ 70 เหรียญสหรัฐฯต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าช่วยเหลือ ซึ่งจะทำให้กองทุนน้ำมันฯ มีภาระ ดังนี้ (1) หากราคาน้ำมันดิบดูไบแตะ Trigger Point ที่ 55 เหรียญสหรัฐฯ ต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าช่วยเหลือโดยรับภาระในส่วนของน้ำมันดีเซล 1,332 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 857 ล้านบาทต่อเดือน และหากกำหนดเพดานการช่วยเหลือไว้ที่ 2.99 บาทต่อลิตร กองทุนน้ำมันฯ จะรับภาระในส่วนของน้ำมันดีเซล 5,382 ล้านบาทต่อเดือน และ ในส่วนของน้ำมันแก๊สโซฮอล 2,512 ล้านบาทต่อเดือน (2) หากราคาน้ำมันดิบดูไบแตะ Trigger Point ที่ 60 เหรียญสหรัฐฯ ต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าช่วยเหลือโดยรับภาระในส่วนของน้ำมันดีเซล 1,332 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 832 ล้านบาทต่อเดือน และหากกำหนดเพดานการช่วยเหลือไว้ที่ 2.99 บาทต่อลิตร กองทุนน้ำมันฯ จะรับภาระในส่วนของน้ำมันดีเซล 5,382 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 2,512 ล้านบาทต่อเดือน (3) หากราคาน้ำมันดิบดูไบแตะ Trigger Point ที่ 65 เหรียญสหรัฐฯต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าช่วยเหลือโดยรับภาระในส่วนของน้ำมันดีเซล 882 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 857 ล้านบาทต่อเดือน และหากกำหนดเพดานการช่วยเหลือไว้ที่ 2.99 บาทต่อลิตร กองทุนน้ำมันฯ จะรับภาระในส่วนของน้ำมันดีเซล 5,382 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 2,512 ล้านบาทต่อเดือน และ (4) หากราคาน้ำมันดิบดูไบแตะ Trigger Point ที่ 70 เหรียญสหรัฐฯต่อบาร์เรล กองทุนน้ำมันฯ จะเริ่มเข้าช่วยเหลือโดยรับภาระในส่วนของน้ำมันดีเซล 1,152 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 773 ล้านบาทต่อเดือน และหากกำหนดเพดานการช่วยเหลือไว้ที่ 2.99 บาทต่อลิตร กองทุนน้ำมันฯ จะรับภาระในส่วนของน้ำมันดีเซล 5,382 ล้านบาทต่อเดือน และในส่วนของน้ำมันแก๊สโซฮอล 2,512 ล้านบาทต่อเดือน

มติของที่ประชุม

ที่ประชุมรับทราบ และมอบหมายให้สำนักงานนโยบายและแผนพลังงานจัดทำข้อเสนอการใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมันกรณีราคาน้ำมันตลาดโลกในช่วงขาลง และให้นำเสนอในการประชุมคณะกรรมการบริหารนโยบายพลังงานครั้งต่อไป

เรื่องที่ 5 โครงสร้างราคาก๊าซ LPG เดือนเมษายน 2560

สรุปสาระสำคัญ

1. เมื่อวันที่ 2 ธันวาคม 2559 กบง. ได้มีมติเห็นชอบในหลักการแนวทางการเปิดเสรีธุรกิจก๊าซ LPG ทั้งระบบ โดยมีขั้นตอนการดำเนินการ ระยะที่ 1 ช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ โดยเปิดเสรีเฉพาะส่วนการนำเข้า แต่ยังคงควบคุมราคา ณ โรงกลั่นน้ำมันและราคาโรงแยกก๊าซธรรมชาติ โดยยกเลิกการชดเชยส่วนต่างราคาจากการนำเข้า รวมถึงยกเลิกระบบโควตาการนำเข้าของประเทศ และสามารถส่งออกเนื้อก๊าซ LPG ภายใต้การควบคุมของกรมธุรกิจพลังงาน ในระยะที่ 2 การเปิดเสรีทั้งระบบ โดยยกเลิกการควบคุมราคาและปริมาณของทุกแหล่งผลิตและจัดหา เปิดเสรีการนำเข้าและส่งออกโดยสมบูรณ์ รวมถึงยกเลิกการประกาศราคาก๊าซ LPGณ โรงกลั่นและราคาขายส่ง ณ คลังก๊าซ โดยจะเริ่มดำเนินการเมื่อตลาดมีความพร้อมด้านการแข่งขันที่เพียงพอทั้งในส่วนการผลิตและจัดหา ไม่เกิดการสมยอมในการตั้งราคา ภายใต้การพิจารณาของกรมธุรกิจพลังงาน (ธพ.) ในส่วนของการเปิดเสรีเฉพาะส่วนการนำเข้าในช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ เริ่มดำเนินการตั้งแต่เดือนมกราคม 2560 เป็นต้นไป โดยมีรายละเอียดของการดำเนินการ ดังนี้ (1) ราคาก๊าซ LPG ณ โรงกลั่น (ราคาซื้อตั้งต้น) ในช่วงเวลาเปลี่ยนผ่านก่อนจะเปิดเสรีทั้งระบบ กำหนดราคาก๊าซ LPG ณ โรงกลั่นเป็นสองส่วน คือ ส่วนที่ 1 ราคาก๊าซ LPG ณ โรงกลั่นสำหรับจำหน่ายภาคปิโตรเคมีซึ่งมีสัญญาซื้อ-ขายก่อนวันที่ 2 ธันวาคม 2559 ยังคงใช้ระบบราคาต้นทุนเฉลี่ยแบบถ่วงน้ำหนักตามปริมาณการผลิตและจัดหาเช่นเดิม ส่วนที่ 2 ราคาก๊าซ LPG ณ โรงกลั่นสำหรับจำหน่ายเป็นเชื้อเพลิงหรือจำหน่ายภาคปิโตรเคมีซึ่งไม่มีสัญญาซื้อ-ขายก่อนวันที่ 2 ธันวาคม 2559 เปลี่ยนจากหลักเกณฑ์เดิมที่กำหนดด้วยระบบราคาต้นทุนเฉลี่ยแบบถ่วงน้ำหนักตามปริมาณการผลิตและจัดหา เป็นการกำหนดด้วยราคานำเข้า (CP+X) ซึ่งมีหลักเกณฑ์การคำนวณ โดยให้ ราคานำเข้า = CP + ค่าขนส่ง +ค่าประกันภัย + ค่าการสูญเสีย + ค่าใช้จ่ายในการนำเข้าอื่นๆ ทั้งนี้ เมื่อพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิงมีผลบังคับใช้ ให้ปรับหลักเกณฑ์การกำหนดราคา ณ โรงกลั่นและโครงสร้างราคาของก๊าซ LPG อีกครั้ง ให้สอดคล้องกับพระราชบัญญัติฯ และ (2) อัตราเงินชดเชยหรือส่งเข้ากองทุนน้ำมันเชื้อเพลิงของส่วนผลิตและจัดหา โดยยกเลิกการกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซนำเข้า หรือก๊าซที่ทำในราชอาณาจักรซึ่งผลิตจากก๊าซที่นำเข้าจากต่างประเทศ โดยกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรของโรงแยกก๊าซธรรมชาติ เท่ากับส่วนต่างระหว่างราคาก๊าซ LPG ณ โรงกลั่น และราคาโรงแยกก๊าซธรรมชาติ สำหรับการกำหนดอัตราเงินส่งเข้ากองทุนหรือชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก เท่ากับส่วนต่างระหว่างราคาก๊าซ LPG ณ โรงกลั่น และราคาโรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก

2. โครงสร้างราคาก๊าซ LPG เดือนเมษายน 2560 สรุปได้ดังนี้ (1) โรงแยกก๊าซธรรมชาติ เดือนกุมภาพันธ์-เมษายน 2560 เพิ่มขึ้นจากเดือนพฤศจิกายน 2559 – มกราคม 2560 ที่ 0.1177 บาทต่อกิโลกรัม จาก 13.2638 บาทต่อกิโลกรัมเป็น 13.3815 บาทต่อกิโลกรัม (2) โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก ต้นทุนอ้างอิงราคาตลาดโลกที่สูตรราคา CP โดยต้นทุนราคาก๊าซ LPG จากโรงกลั่นน้ำมันในเดือนเมษายน 2560 เท่ากับ 460 เหรียญสหรัฐฯต่อตัน (3) การนำเข้า ต้นทุนเดือนเมษายน 2560 อยู่ที่ 503.7363 เหรียญสหรัฐฯต่อตัน (17.6648 บาทต่อกิโลกรัม) และ (4) บริษัท ปตท.สผ. สยาม จำกัด ต้นทุนเดือนกุมภาพันธ์ – เมษายน 2560 เพิ่มขึ้น 0.20 บาทต่อกิโลกรัม จาก 15.00 บาทต่อกิโลกรัม เป็น 15.20 บาทต่อกิโลกรัม โดยสถานการณ์ราคาก๊าซ LPG เดือนเมษายน 2560 ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 460 เหรียญสหรัฐฯต่อตัน และอัตราแลกเปลี่ยนเฉลี่ยเดือนมีนาคม 2560 อยู่ที่ 35.0676 บาทต่อเหรียญสหรัฐฯ ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้าซึ่งเป็นราคาซื้อตั้งต้นของ ก๊าซ LPG (Import Parity) ปรับลดลง 2.9139 บาทต่อกิโลกรัม จากเดิม 20.5787 บาทต่อกิโลกรัม (584.7996 เหรียญสหรัฐฯต่อตัน) เป็น 17.6648 บาทต่อกิโลกรัม (503.7363 เหรียญสหรัฐฯต่อตัน) และราคา ณ โรงกลั่น ของก๊าซ LPG ที่ใช้ในภาคปิโตรเคมีที่อ้างอิงราคาเฉลี่ยแบบถ่วงน้ำหนัก (Weighted Average) ปรับลดลง 0.9247 บาทต่อกิโลกรัม จากเดิม 15.4289 บาทต่อกิโลกรัม (438.4531 เหรียญสหรัฐฯต่อตัน) เป็น 14.5042 บาทต่อกิโลกรัม (413.6065 เหรียญสหรัฐฯต่อตัน)

3. เพื่อเป็นการลดภาระการชดเชยของกองทุนน้ำมันฯ และเตรียมการในการเปิดเสรีธุรกิจก๊าซ LPG ในอนาคต ประกอบกับฐานะกองทุนน้ำมันเชื้อเพลิงก๊าซ LPG ณ วันที่ 2 เมษายน 2560 มีฐานะกองทุนน้ำมันฯ ในส่วนของก๊าซ LPG อยู่ที่ 6,514 ล้านบาท ฝ่ายเลขานุการฯ จึงเสนอให้คงราคาขายปลีกก๊าซ LPG ไว้ที่ 20.96 บาทต่อกิโลกรัม โดยปรับลดการชดเชยกองทุนน้ำมันฯ ลง 2.9139 บาทต่อกิโลกรัม จากเดิมกองทุนน้ำมันฯ ชดเชยที่ 6.6336 บาทต่อกิโลกรัม เป็นกองทุนน้ำมันฯ ชดเชยที่ 3.7197 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ ในส่วนการผลิตและจัดหา (กองทุนน้ำมัน#1) มีรายรับจำนวน 1,165 ล้านบาทต่อเดือน และมีรายจ่ายเพื่อทำการรักษาระดับราคาขายปลีก ก๊าซ LPG (กองทุน#2) จำนวน 1,286 ล้านบาทต่อเดือน ดังนั้น กองทุนน้ำมันฯ (#1 และ #2) มีรายจ่ายสุทธิ 121 ล้านบาทต่อเดือน ซึ่งเป็นภาระที่ลดลงจากเดือนมีนาคม 2560 จำนวน 322 ล้านบาท

4. ฝ่ายเลขานุการฯ ได้รายงานความก้าวหน้าการกำหนดอัตราผลตอบแทนการลงทุน LPG Facility และ TPA คลังบ้านโรงโป๊ะและคลังเขาบ่อยา โดยมีรายละเอียดดังนี้ เมื่อวันที่ 3 พฤษภาคม 2554 คณะรัฐมนตรี (ครม.) ได้มีมติเห็นชอบเพิ่มขีดความสามารถการนำเข้า การจ่ายและระบบขนส่งก๊าซปิโตรเลียมเหลว (LPG) เพื่อรองรับปริมาณการใช้ก๊าซ LPG ที่เพิ่มสูงขึ้น ต่อมาเมื่อวันที่ 19 มิถุนายน 2555 ครม. มีมติเห็นชอบหลักเกณฑ์การคำนวณผลตอบแทนการลงทุน LPG Facility และมอบหมายให้ กบง. พิจารณากำหนดอัตราผลตอบแทนการลงทุน LPG Facility รวมทั้งวิธีการจ่ายผลตอบแทนการลงทุน ต่อมา วันที่ 2 ธันวาคม 2559 กบง. มีมติเห็นชอบในหลักการแนวทาง การเปิดเสรีธุรกิจก๊าซ LPG และเห็นชอบมอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) ดำเนินการจัดทำระเบียบการใช้คลังจังหวัดชลบุรี (คลังบ้านโรงโป๊ะและคลังเขาบ่อยา) ซึ่งการลงทุน LPG ให้แก่บุคคลที่สามใช้ได้ (Third Party Access: TPA) ให้แล้วเสร็จภายในเดือนเมษายน 2560 ซึ่งการลงทุนสร้าง LPG Facility เป็นส่วนหนึ่งของโครงการดังกล่าวด้วย วันที่ 29 มีนาคม 2560 ฝ่ายเลขานุการฯ ได้มีการประชุมร่วมกับ ธพ. และบริษัท ปตท. จำกัด (มหาชน) โดยมีพลเอกสุรศักดิ์ ศรีศักดิ์ กรรมการผู้ช่วยรัฐมนตรีประจำกระทรวงพลังงานเป็นประธานการประชุม ซึ่งที่ประชุมมีความเห็นว่า เนื่องจากปัจจุบันระบบการค้าก๊าซ LPG เป็นระบบการค้าแบบเสรี ตามมติ กบง. เมื่อวันที่ 2 ธันวาคม 2559 เป็นต้นมา และการลงทุนสร้าง LPG Facility เป็นส่วนหนึ่งของโครงการ TPA การพิจารณาผลตอบแทนการลงทุน LPG Facility รวมทั้งวิธีการจ่ายผลตอบแทนการลงทุนตามหลักเกณฑ์ที่คณะรัฐมนตรีกำหนดเมื่อวันที่ 19 มิถุนายน 2555 ควรต้องเปลี่ยนแปลงให้สอดคล้องกับนโยบายการเปิดเสรีธุรกิจดังกล่าว ดังนั้น ฝ่ายเลขานุการฯ จึงขอรับไปศึกษาหลักเกณฑ์การพิจารณาผลตอบแทนการลงทุน LPG Facility ให้สอดคล้องกับนโยบายการเปิดเสรีธุรกิจก๊าซ LPG เพื่อเสนอให้ กบง. พิจารณาต่อไป

มติของที่ประชุม

1. เห็นชอบการกำหนดราคาต้นทุนจากแหล่งผลิตและแหล่งจัดหา ประจำเดือนเมษายน 2560 ดังนี้

(1) กำหนดราคาก๊าซ LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติ ณ ระดับราคา 13.3815 บาท ต่อกิโลกรัม

(2) กำหนดราคาก๊าซ LPG ที่ผลิตจากโรงกลั่นน้ำมันและโรงอะโรเมติก ณ ระดับราคา 16.1311 บาทต่อกิโลกรัม

(3) กำหนดราคาก๊าซ LPG จากการนำเข้า ณ ระดับราคา 17.6648 บาทต่อกิโลกรัม

(4) กำหนดราคาก๊าซ LPG ที่ผลิตจากบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร ณ ระดับราคา 15.2000 บาทต่อกิโลกรัม

2. เห็นชอบกำหนดอัตราเงินชดเชยของกองทุนสำหรับก๊าซ LPG ที่ผลิตในราชอาณาจักร กิโลกรัมละ 3.7197 บาท

3. เห็นชอบประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ 10 พ.ศ. 2560 เรื่อง การกำหนดราคา อัตราเงินส่งเข้ากองทุนและอัตราเงินชดเชยสำหรับก๊าซที่ผลิตในราชอาณาจักรหรือนำเข้ามาเพื่อใช้ในราชอาณาจักร อัตราเงินส่งเข้ากองทุนและอัตราเงินชดเชยสำหรับก๊าซที่ส่งไปยังคลังก๊าซ ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการบริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 4 เมษายน 2560 เป็นต้นไป

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 22 ตุลาคม 2557 เห็นชอบให้รับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับโครงการผลิตไฟฟ้าพลังงานจากแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร โดยให้ปรับเปลี่ยนการดำเนินงานจากโครงการผลิตไฟฟ้าพลังงานจากแสงอาทิตย์แบบติดตั้งในพื้นที่ชุมชนเป็นโครงการผลิตไฟฟ้าพลังงานจากแสงอาทิตย์สำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร ขนาดติดตั้งไม่เกิน 5 เมกะวัตต์ต่อแห่ง รวม 800 เมกะวัตต์ ในอัตรา FiT 5.66 บาทต่อหน่วย โดยมีระยะเวลาสนับสนุน 25 ปี กำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 และมอบหมายให้คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน รับไปกำหนดหลักเกณฑ์ ระเบียบการคัดเลือกโครงการ และพิจารณารับซื้อไฟฟ้าโดยคำนึงถึงประสิทธิภาพการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และความสามารถรองรับของระบบสายส่ง ต่อมาสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ออกประกาศคณะกรรมการกำกับกิจการพลังงาน เรื่อง การรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร พ.ศ. 2558 โดยลงประกาศในราชกิจจานุเบกษา เมื่อวันที่ 13 มีนาคม 2558 ซึ่งแบ่งเป้าหมายการรับซื้อเป็นหน่วยงานราชการ ไม่เกิน 400 เมกะวัตต์ และสหกรณ์ภาคการเกษตร ไม่เกิน 400 เมกะวัตต์ ทั้งนี้ในระยะที่ 1 กำหนดเป้าหมายรับซื้อ 600 เมกะวัตต์

2. กพช. ในการประชุมเมื่อวันที่ 16 กุมภาพันธ์ 2558 ได้เห็นชอบให้ขยายกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ตามสัญญาซื้อขายไฟฟ้า (SCOD) ของโครงการฯ จากเดิมภายในสิ้นเดือนธันวาคม 2558 เป็นภายในวันที่ 30 มิถุนายน 2559 และ กพช. ในการประชุมเมื่อวันที่ 13 สิงหาคม 2558 เห็นชอบให้เลื่อน SCOD ของโครงการฯ โดยให้มีการทยอยจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ เป็นระยะๆ โดยมีกำหนด SCOD ครั้งแรกภายในวันที่ 30 กันยายน 2559 สำหรับพื้นที่ที่มีความพร้อมด้านระบบส่งไฟฟ้า และไม่เกินภายในวันที่ 30 มิถุนายน 2561 สำหรับพื้นที่ที่เหลือ โดยให้มีการปรับปรุงการกำหนดเป้าหมายปริมาณการรับซื้อไฟฟ้าตามกลุ่มเป้าหมายให้ชัดเจน เช่น 400 เมกะวัตต์ สำหรับกลุ่มสหกรณ์ภาคการเกษตร และอีก 400 เมกะวัตต์ สำหรับหน่วยงานราชการ หรือกลุ่มละประมาณกึ่งหนึ่งของปริมาณการรับซื้อไฟฟ้าโดยรวมของโครงการ รวมทั้ง กพช. ในการประชุมเมื่อวันที่ 11 มีนาคม 2559 เห็นชอบให้เลื่อน SCOD ของโครงการฯ สำหรับการรับซื้อไฟฟ้าในระยะที่ 1 ออกไปอีก 3 เดือน เป็นภายในวันที่ 30 ธันวาคม 2559 ทั้งนี้ในส่วนของการรับซื้อไฟฟ้าส่วนที่เหลือ (ระยะที่ 2) ยังคงเป็นไปตามกำหนดระยะเวลาเดิม คือ ภายในวันที่ 30 มิถุนายน 2561

3. สรุปสถานะของโครงการฯ ณ วันที่ 30 ธันวาคม 2559 มีผู้เข้าร่วมโครงการทั้งหมด 67 ราย ปริมาณกำลังผลิตไฟฟ้า จำนวน 281.32 เมกะวัตต์ โดยแบ่งออกเป็น 5 กลุ่ม ดังนี้ กลุ่มที่ 1 ได้รับใบอนุญาตครบและ COD ตามกำหนด มีจำนวน 52 ราย รวม 217.87 เมกะวัตต์ กลุ่มที่ 2 กกพ. ได้มีมติให้ขยาย SCOD ตามเงื่อนไขสัญญา จำนวน 3 ราย รวม 15 เมกะวัตต์ กลุ่มที่ 3 อยู่ระหว่างก่อสร้างและขอรับใบอนุญาต จำนวน 8 ราย รวม 33.95 เมกะวัตต์ โดยมีความก้าวหน้าในการพัฒนาโครงการมากกว่าร้อยละ 80 และพร้อมจ่ายไฟฟ้า อย่างไรก็ตาม มีอุปสรรคบางประการที่ทำให้ไม่สามารถเริ่ม COD ได้ทันภายในสิ้นปี 2559 กลุ่มที่ 4 ติดปัญหาที่ตั้งโครงการ ไม่สามารถออกใบอนุญาตได้ จำนวน 3 ราย รวม 9.50 เมกะวัตต์ โดยที่ตั้งโครงการติดปัญหา เช่น พื้นที่ชุ่มน้ำ พื้นที่ป่าสงวน และติดผังเมือง ซึ่งสำนักงาน กกพ. ได้มีหนังสือแจ้งผลการพิจารณาไม่เห็นชอบการออกใบอนุญาตประกอบกิจการพลังงานไปแล้ว และกลุ่มที่ 5 ปฏิเสธการตอบรับซื้อ จำนวน 1 ราย 5 เมกะวัตต์ เนื่องจากสหกรณ์การเช่าซื้อที่ดินลำลูกกา (บมจ. ไทย แอพพลายแอนซ์ อินดัสตรี้) เปลี่ยนแปลงโฉนดที่ดินไม่ตรงกับคำขอขายไฟฟ้า

4. กกพ. ในการประชุมเมื่อวันที่ 1 กุมภาพันธ์ 2560 ได้มีมติให้การไฟฟ้าฝ่ายจำหน่ายแจ้งบอกเลิกสัญญากับผู้ผลิตไฟฟ้าที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ โดยเป็นกลุ่มที่ 3 จำนวน 8 ราย และกลุ่มที่ 4 จำนวน 3 ราย ซึ่งต่อมาในเดือนมีนาคม 2560 กลุ่มที่ 3 ได้ยื่นอุทธรณ์ยกเลิกสัญญาซื้อขายไฟฟ้ามายังสำนักงาน กกพ. สำหรับกลุ่มที่ 4 ได้ยื่นอุทธรณ์คำสั่งไม่ออกใบอนุญาต 2 ราย และยื่นฟ้องศาลปกครอง 1 ราย ดังนั้น เพื่อบรรเทาผลกระทบแก่ผู้ประกอบกิจการที่ได้ลงทุนติดตั้งระบบผลิตไฟฟ้า และสหกรณ์ซึ่งเป็นคู่สัญญา ตลอดจนการดำเนินตามนโยบายรัฐบาลในการส่งเสริมรายได้ให้แก่เกษตรกร สำนักงาน กกพ. จึงเสนอแนวทางแก้ไขปัญหาสำหรับโครงการที่ไม่สามารถ SCOD และยังไม่ได้รับการพิจารณาขยาย SCOD จำนวน 11 ราย ซึ่งได้มีการยื่นคำขออุทธรณ์ไว้แล้วภายในกำหนด และการพิจารณาเห็นชอบตามคุณสมบัติเป็นไปตามประกาศและหลักเกณฑ์ โดยกลุ่มที่ 3 อยู่ระหว่างก่อสร้างและขอรับใบอนุญาต จำนวน 8 ราย ขยายวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD) จากเดิมวันที่ 30 ธันวาคม 2559 เป็นภายในวันที่ 30 มิถุนายน 2560 โดยกำหนดเงื่อนไขว่าต้องมีความพร้อมจ่ายไฟฟ้าเข้าระบบ (ก่อสร้างมากกว่าร้อยละ 80 และไม่ขัดข้อกฎหมายที่เกี่ยวข้อง) ได้รับอัตรารับซื้อไฟฟ้า FiT เดิมที่ 5.66 บาทต่อหน่วย และระยะเวลาขายไฟฟ้าลดลง ทั้งนี้อายุสัญญาสิ้นสุดวันที่ 30 ธันวาคม 2584 (25 ปี นับจากวันที่ 30 ธันวาคม 2559) เช่นเดียวกับโครงการอื่น และหากพ้นวันที่ 30 มิถุนายน 2560 ยังไม่สามารถ COD ได้ ให้ถือว่าสัญญาสิ้นสุด และกลุ่มที่ 4 ติดปัญหาข้อกฎหมาย ที่ปรากฏขึ้นภายหลัง ไม่สามารถออกใบอนุญาตได้ จำนวน 3 ราย ขยายวัน COD จากเดิมวันที่ 30 ธันวาคม 2559 เป็นภายในวันที่ 30 ธันวาคม 2560 โดยกำหนดเงื่อนไขว่าต้อง COD ภายในระยะเวลา 6 เดือน นับจากได้รับแจ้งผลการพิจารณาอุทธรณ์ ได้รับอัตรารับซื้อไฟฟ้า FiT เดิมที่ 5.66 บาทต่อหน่วย และระยะเวลาขายไฟฟ้าลดลง ทั้งนี้ อายุสัญญาสิ้นสุดวันที่ 30 ธันวาคม 2584 (25 ปี นับจากวันที่ 30 ธันวาคม 2559) เช่นเดียวกับโครงการอื่น และหากไม่สามารถ COD ภายใน 6 เดือน นับจากได้รับแจ้งผลการพิจารณาอุทธรณ์ ให้ถือว่าสัญญาสิ้นสุด

มติของที่ประชุม

มอบหมายให้คณะกรรมการกำกับกิจการพลังงานพิจารณาการยื่นอุทธรณ์ของผู้ประกอบการ กลุ่มสหกรณ์ภาคการเกษตร จำนวน 11 ราย ภายใต้โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร ระยะที่ 1 ให้แล้วเสร็จ และนำมาเสนอคณะกรรมการบริหารนโยบายพลังงานต่อไป

สรุปสาระสำคัญ

1. กพช. ในการประชุม เมื่อวันที่ 22 ตุลาคม 2557 เห็นชอบให้รับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตรขนาดติดตั้งไม่เกิน 5 เมกะวัตต์ต่อแห่ง รวม 800 เมกะวัตต์ ในอัตรา FiT 5.66 บาทต่อหน่วย โดยมีระยะเวลาสนับสนุน 25 ปี กำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 ต่อมา กพช. ในการประชุมเมื่อวันที่ 16 กุมภาพันธ์ 2558 ได้เห็นชอบให้ขยายกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ตามสัญญาซื้อขายไฟฟ้า (SCOD) ของโครงการฯ จากเดิมภายในสิ้นเดือนธันวาคม 2558 เป็นภายในวันที่ 30 มิถุนายน 2559 และ กพช. ในการประชุมเมื่อวันที่ 13 สิงหาคม 2558 เห็นชอบให้เลื่อน SCOD ของโครงการฯ โดยให้มีการทยอยจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ เป็นระยะๆ โดยมีกำหนด SCOD ครั้งแรกภายในวันที่ 30 กันยายน 2559 สำหรับพื้นที่ที่มีความพร้อมด้านระบบส่งไฟฟ้า และไม่เกินภายในวันที่ 30 มิถุนายน 2561 สำหรับพื้นที่ที่เหลือ โดยให้มีการปรับปรุงการกำหนดเป้าหมายปริมาณการรับซื้อไฟฟ้าตามกลุ่มเป้าหมายให้ชัดเจน เช่น 400 เมกะวัตต์ สำหรับกลุ่มสหกรณ์การเกษตร และอีก 400 เมกะวัตต์ สำหรับหน่วยงานราชการ หรือกลุ่มละประมาณกึ่งหนึ่งของปริมาณการรับซื้อไฟฟ้าโดยรวมของโครงการ รวมทั้ง กพช. ในการประชุมเมื่อวันที่ 11 มีนาคม 2559 เห็นชอบให้เลื่อน SCOD ของโครงการฯ สำหรับการรับซื้อไฟฟ้าในระยะที่ 1 ออกไปอีก 3 เดือน เป็นภายในวันที่30 ธันวาคม 2559 ทั้งนี้ ในส่วนของการรับซื้อไฟฟ้าส่วนที่เหลือ (ระยะที่ 2) ยังคงเป็นไปตามกำหนดระยะเวลาเดิม คือ ภายในวันที่ 30 มิถุนายน 2561

2. กพช. ในการประชุมเมื่อวันที่ 26 กันยายน 2559 เห็นชอบอัตรารับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์ ในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) ที่ 4.12 บาทต่อหน่วย ระยะเวลาสนับสนุน 25 ปี และเห็นชอบ FiT Premium สำหรับโครงการในพื้นที่จังหวัดชายแดนใต้ (ตลอดอายุโครงการ) ที่อัตรา 0.50 บาทต่อหน่วย ทั้งนี้ ให้ใช้อัตรารับซื้อไฟฟ้านี้สำหรับโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตรรอบถัดไป และการประกาศรับซื้อไฟฟ้าครั้งต่อๆ ไปจนกว่า กพช. จะมีมติเห็นชอบอัตราใหม่

3. การดำเนินโครงการฯ ระยะที่ 1 โดย กกพ. ได้ติดตามผลการรับซื้อไฟฟ้าสำหรับโครงการฯ ระยะที่ 1 ซึ่งมีผู้ผ่านการคัดเลือกรวม 67 ราย (สหกรณ์การเกษตรทั้งหมด) กำลังผลิตติดตั้ง 281.32 เมกะวัตต์ ทั้งนี้ เป้าหมายการรับซื้อที่ได้รับตามมติ กพช. จำนวน 800 เมกะวัตต์ เมื่อหักในส่วนของการรับซื้อระยะที่ 1 จึงมีเป้าหมายคงเหลือ 518.68 เมกะวัตต์ แบ่งเป็นส่วนราชการ 400 เมกะวัตต์ สหกรณ์ภาคการเกษตร 118.68 เมกะวัตต์

4. การดำเนินโครงการฯ ระยะที่ 2 โดย กกพ. ได้มอบหมายให้ สำนักงาน กกพ. หารือสำนักงานคณะกรรมการกฤษฎีกา (สคก.) ในประเด็นข้อกฎหมายที่เกี่ยวข้องกับแนวทางการดำเนินโครงการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการ ซึ่ง สคก. ได้แจ้งความเห็น สรุปได้ว่า (1) กรณีส่วนราชการ ไม่มีกฎหมายให้อำนาจส่วนราชการในการผลิตและจำหน่ายไฟฟ้า ย่อมไม่สามารถเข้าร่วมโครงการฯ ได้ (2) กรณีมหาวิทยาลัยในกำกับรัฐ หากกฎหมายจัดตั้งมหาวิทยาลัยในกำกับรัฐไม่ได้กำหนดวัตถุประสงค์และอำนาจหน้าที่ในเรื่องดังกล่าวไว้อย่างชัดเจนแล้ว ย่อมไม่สามารถเข้าร่วมโครงการฯ ได้ (3) กรณีองค์การที่รัฐจัดตั้งขึ้น หากกฎหมายจัดตั้งให้อำนาจองค์การในการประกอบกิจการอันมีลักษณะในทางการค้า องค์การนั้นย่อมสามารถเข้าร่วมโครงการนี้ได้ เช่น กรณีขององค์การสงเคราะห์ทหารผ่านศึก และ (4) กรณีองค์กรปกครองส่วนท้องถิ่น (อปท.) แม้ว่ากฎหมายจะกำหนดให้อำนาจ อปท. ในการดำเนินกิจการในลักษณะที่เป็นการพาณิชย์ได้ แต่การดำเนินกิจการเชิงพาณิชย์ต้องเป็นการดำเนินการประกอบกิจการค้าขายภายในท้องถิ่นอันเป็นไปเพื่อประโยชน์ของประชาชนในท้องถิ่นโดยตรงเท่านั้น อปท. จึงไม่มีอำนาจเข้าร่วมโครงการฯ ได้ นอกจากนี้ สำนักงาน กกพ. ได้ตรวจสอบ พ.ร.บ. มหาวิทยาลัย จำนวน 25 แห่ง ไม่พบว่ามีมหาวิทยาลัยในกำกับของรัฐที่มีวัตถุประสงค์ตามกฎหมายให้ประกอบกิจการในเชิงพาณิชย์โดยตรง จึงไม่สามารถดำเนินการรับซื้อไฟฟ้าในโครงการฯ ดังนั้นจึงมีเพียงกรณีองค์การที่รัฐจัดตั้งขึ้น คือ องค์การสงเคราะห์ทหารผ่านศึก เท่านั้นที่สามารถเข้าร่วมโครงการได้ ต่อมา เมื่อวันที่ 24 มกราคม 2560 กกพ. ได้มีหนังสือถึงรัฐมนตรีว่าการกระทรวงพลังงาน เพื่อแจ้งความเห็นของคณะกรรมการกฤษฎีกาเกี่ยวกับการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการว่า หน่วยงานของรัฐที่สามารถเข้าร่วมโครงการฯ ได้โดยไม่ขัดหรือแย้งกับบทบัญญัติแห่งกฎหมายอื่นที่เกี่ยวข้องมีจำกัด และไม่สามารถดำเนินการรับซื้อไฟฟ้าในโครงการฯ ได้ครบถ้วนตามเป้าหมายที่ กพช. กำหนด

5. กกพ. ได้ประชุมหารือร่วมกับกระทรวงพลังงาน และหน่วยงานที่เกี่ยวข้อง เมื่อวันที่ 23 กุมภาพันธ์ 2560 เพื่อกำหนดเป้าหมายการรับซื้อไฟฟ้าสำหรับสหกรณ์ภาคการเกษตร ในระยะที่ 2 จำนวน 119 เมกะวัตต์ แบ่งเป็นส่วนที่เหลือจากระยะที่ 1 จำนวน 19 เมกะวัตต์ ในพื้นที่ประกาศเดิม (ภาคเหนือ ภาคตะวันออก ภาคตะวันตก และภาคกลาง) และระยะที่ 2 จำนวน 100 เมกะวัตต์ ในพื้นที่ภาคตะวันออกเฉียงเหนือและภาคใต้ สำหรับส่วนราชการ จัดสรรเป้าหมายการรับซื้อไฟฟ้าไม่เกิน 100 เมกะวัตต์ และต่อมา กกพ. ในการประชุมเมื่อวันที่ 1 มีนาคม 2560 ได้พิจารณาแนวทางการดำเนินโครงการฯ ระยะที่ 2 และได้มีหนังสือถึงรัฐมนตรีว่าการกระทรวงพลังงานเพื่อทราบแนวทางการดำเนินโครงการฯ ดังนี้ (1) อยู่ระหว่างจัดทำระเบียบ ประกาศ และหลักเกณฑ์ที่เกี่ยวข้อง ซึ่งต้องผ่านกระบวนการรับฟังความคิดเห็น โดยคาดว่าจะประกาศลงราชกิจจานุเบกษาได้ภายในต้นเดือนเมษายน 2560 (2) รูปแบบการดำเนินโครงการฯ แบ่งเป็น 3 ขั้นตอน โดยขั้นตอนแรก หน่วยงานราชการและสหกรณ์ภาคการเกษตร ยื่นคำขอสิทธิในการจับสลาก พร้อมแสดงพื้นที่ตั้งโครงการและจุดเชื่อมโยงระบบไฟฟ้า ขั้นตอนที่สอง จับสลากเพื่อจัดสรรจุดเชื่อมโยงระบบไฟฟ้า โดยคาดว่าจะประกาศผลประมาณต้นเดือนพฤษภาคม 2560 และขั้นตอนที่สาม รับคำขอขายไฟฟ้าและพิจารณาเงื่อนไขคุณสมบัติของผู้ที่ผ่านการจับสลาก คาดว่าจะแล้วเสร็จประมาณต้นเดือนพฤศจิกายน 2560 (3) อยู่ระหว่างรวบรวมข้อมูลเพื่อกำหนดเป้าหมายรับซื้อไฟฟ้าสำหรับหน่วยงานราชการที่เหมาะสม โดยไม่เกินเกณฑ์จัดสรร 100 เมกะวัตต์ (4) อัตรารับซื้อไฟฟ้า อยู่ที่ 4.12 บาทต่อหน่วย ตามมติ กพช. เมื่อวันที่ 26 กันยายน 2559 และ (5) ขยายกำหนด SCOD จากเดิมวันที่ 30 มิถุนายน 2561 เป็นภายในวันที่ 28 ธันวาคม 2561 ทั้งนี้ ในการประชุมหารือข้อราชการกระทรวงพลังงาน ประจำเดือนมีนาคม 2560 เมื่อวันที่ 9 มีนาคม 2560 ที่ประชุมได้สรุปเป้าหมายการรับซื้อไฟฟ้าสำหรับหน่วยงานราชการ 100 เมกะวัตต์ และสหกรณ์ภาคการเกษตร 119 เมกะวัตต์ ซึ่งสำนักงาน กกพ. ได้ประสานแจ้งเป้าหมายรับซื้อไฟฟ้าดังกล่าว ให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ใช้เป็นข้อมูลประกอบการจัดสรรการผลิตไฟฟ้าจากแหล่งพลังงานทดแทนเชิงพื้นที่ (RE Zoning) และประสานแจ้งให้การไฟฟ้าฝ่ายจำหน่ายดำเนินการจัดทำศักยภาพระบบไฟฟ้า (Grid Capacity) เพื่อใช้เป็นเอกสารแนบท้ายประกาศจัดหาไฟฟ้าต่อไป

6. สำนักงาน กกพ. จึงได้เสนอ กบง. เพื่อขอความเห็นชอบเป้าหมายและพื้นที่รับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร ดังนี้ (1) สหกรณ์ภาคการเกษตร เป้าหมายการรับซื้อไฟฟ้า 119 เมกะวัตต์ โดยแบ่งสัดส่วนเชิงพื้นที่ เป็นภาคตะวันออกเฉียงเหนือและภาคใต้ 100 เมกะวัตต์ และพื้นที่ประกาศเดิม (ภาคเหนือ ภาคตะวันออก ภาคตะวันตก และภาคกลาง) 19 เมกะวัตต์ สำหรับส่วนราชการ (ที่มีคุณสมบัติเข้าร่วมโครงการได้) เป้าหมายการรับซื้อ 100 เมกะวัตต์ (2) การพัฒนาโครงการฯ จำเป็นต้องดำเนินการตามขั้นตอนทางกฎหมายให้แล้วเสร็จภายในเดือนพฤศจิกายน 2560 เพื่อดำเนินการลงนามสัญญาซื้อขายกับการไฟฟ้าฝ่ายจำหน่ายซึ่งใช้ระยะเวลา 120 วัน และดำเนินการก่อสร้างซึ่งใช้ระยะเวลาอีกประมาณ 9 เดือน จึงทำให้เจ้าของโครงการไม่สามารถพัฒนาโครงการและ COD ได้ทันกำหนด ดังนั้น จึงขอเลื่อน SCOD สำหรับการรับซื้อไฟฟ้าในระยะที่ 2 จากเดิมภายในวันที่ 30 มิถุนายน 2561 เป็นภายในวันที่ 28 ธันวาคม 2561 ได้รับอัตรารับซื้อไฟฟ้า FiT ที่ 4.12 บาทต่อหน่วย โดยมีอายุสัญญา 25 ปี สิ้นสุดวันที่ 28 ธันวาคม 2586

มติของที่ประชุม

เห็นชอบในหลักการการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร ระยะที่ 2 ตามที่คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เสนอ ทั้งในส่วนของสหกรณ์ภาคการเกษตร เป้าหมายการรับซื้อไฟฟ้า 119 เมกะวัตต์ และส่วนราชการ (ที่มีคุณสมบัติเข้าร่วมโครงการได้) เป้าหมายการรับซื้อ 100 เมกะวัตต์ สำหรับรายละเอียดการกำหนดปริมาณการรับซื้อไฟฟ้าในแต่ละพื้นที่ มอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน และ กกพ. ร่วมกันหารือแนวทางและรายละเอียด ที่เหมาะสมในการดำเนินโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร ระยะที่ 2 และเสนอคณะกรรมการบริหารนโยบายพลังงานหรือคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาในส่วนที่เกี่ยวข้องต่อไป

เรื่องที่ 8 รายงานสรุปงานหยุดจ่ายก๊าซฯ ฝั่งตะวันตก ระหว่างวันที่ 25 มีนาคม - 2 เมษายน 2560

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้รายงานสรุปผลการดำเนินงานตามมาตรการรองรับผลกระทบด้านพลังงานไฟฟ้า ในช่วงการหยุดจ่ายก๊าซฯ ฝั่งตะวันตก (แหล่งยาดานา) ระหว่างวันที่ 25 มีนาคม – 2 เมษายน 2560 ได้ดังนี้ (1) ปริมาณการใช้น้ำมันเชื้อเพลิงทดแทนก๊าซฯ ต่ำกว่าแผน โดยแผนการใช้เชื้อเพลิงในช่วงการทำงานวันที่ 24 มีนาคม – 3 เมษายน 2560 คาดการณ์ว่าจะมีการใช้น้ำมันเตา และน้ำมันดีเซลในปริมาณ 102 และ 13.9 ล้านลิตร ตามลำดับ แต่ระหว่างวันที่ 24 มีนาคม – 2 เมษายน 2560 มีปริมาณการใช้จริงของน้ำมันเตาอยู่ที่ 28.98 ล้านลิตร ส่วนน้ำมันดีเซลไม่มีการใช้ (2) ความต้องการใช้ไฟฟ้าจริงต่ำกว่าแผน โดยได้มีการคาดการณ์ว่า ในวันที่ 30 มีนาคม 2560 จะปริมาณการใช้ไฟฟ้าสูงสุด (Peak) อยู่ที่ระดับ 28,250 เมกะวัตต์ แต่ค่าที่เกิดขึ้นจริงในระบบของ กฟผ.อยู่ที่ระดับ 26,220 เมกะวัตต์ และค่าที่เกิดขึ้นจริงในระบบของทั้ง 3 การไฟฟ้าที่อยู่ระดับ 27,051 เมกะวัตต์ (3) ภาพรวมระบบไฟฟ้ามีความมั่นคงตลอดช่วงการหยุดจ่ายก๊าซฯ เนื่องจาก 4 สาเหตุหลัก คือ สภาพอากาศที่มีฝนตก และอุณหภูมิต่ำลงจากพายุฤดูร้อน มาตรการความร่วมมือลดการใช้ไฟฟ้า (Demand Response) ระหว่างวันที่ 27 - 31 มีนาคม 2560 ปตท. สามารถจ่ายก๊าซฯ ฝั่งตะวันออกเพื่อทดแทนก๊าซฯ ฝั่งตะวันตกได้มากกว่าแผน และ ปตท.สามารถทำงานแล้วเสร็จก่อนแผนประมาณ 1 วัน

มติของที่ประชุม

ที่ประชุมรับทราบ

กบง. ครั้งที่ 36 - วันอังคารที่ 7 มีนาคม 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 3/2560 (ครั้งที่ 36)

เมื่อวันอังคารที่ 7 มีนาคม 2560 เวลา 14.30 น.

1. สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

3. โครงสร้างราคาก๊าซ LPG เดือนมีนาคม 2560

4. การเปิดเสรีธุรกิจก๊าซ LPG กรณีการนำเข้าและส่งออกก๊าซ LPG

5. การใช้กองทุนน้ำมันเชื้อเพลิงบริหารจัดการราคาน้ำมัน

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

รองผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายประเสริฐ สินสุขประเสริฐ)

แทนผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน

เรื่องที่ 1 สถานการณ์พลังงานโลกและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานสถานการณ์ราคาน้ำมันตลาดโลกให้ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบในเดือนกุมภาพันธ์ 2560 ยังอยู่ในระดับทรงตัว แต่ทั้งนี้ยังมีปัจจัยที่อาจส่งผลให้ราคาน้ำมันดิบปรับตัวเพิ่มขึ้นจากปริมาณแหล่งขุดเจาะน้ำมันดิบ และปริมาณน้ำมันดิบสำรองเชิงพาณิชย์ของประเทศสหรัฐฯ มีจำนวนเพิ่มมากขึ้น รวมทั้งปริมาณซื้อขายในตลาดซื้อขายล่วงหน้าสูงเป็นประวัติการณ์ ทั้งนี้ ในภาพรวมคาดการณ์ว่าราคาน้ำมันดิบจะทรงตัวอยู่ที่ประมาณ 50-55 เหรียญสหรัฐฯต่อบาร์เรล ส่วนราคาน้ำมันสำเร็จรูปยังทรงตัวตามราคาน้ำมันดิบ แต่ทั้งนี้ยังมีปัจจัยที่อาจส่งผลให้ราคาน้ำมันสำเร็จรูปปรับตัวเพิ่มขึ้น เนื่องจากเริ่มเข้าสู่ ช่วงเทศกาลถือศีลอดและช่วงท่องเที่ยวของชาวมุสลิม รวมทั้งโรงกลั่นในทวีปเอเชียจะปิดซ่อมบำรุงตามแผน ช่วงเดือนมีนาคม – เมษายน 2560 (2) ราคาก๊าซ LPG ในเดือนมีนาคม 2560 ราคา CP (Contract Price) อยู่ที่ 540 เหรียญสหรัฐฯต่อตัน ปรับตัวลดลงจากเดือนก่อนหน้า จำนวน 15 เหรียญสหรัฐฯต่อตัน เนื่องจากราคาโพรเพน (C3) ปรับตัวลดลง ทั้งนี้ คาดการณ์ว่าราคา CP เดือนเมษายน 2560 จะยังทรงตัวอยู่ที่ประมาณ 500 เหรียญสหรัฐฯต่อตัน (3) ราคาถ่านหิน ในภาพรวมยังทรงตัวอยู่ที่ประมาณ 70 - 80 เหรียญสหรัฐฯต่อตัน เนื่องจากประเทศจีนปรับลดปริมาณการผลิตถ่านหินลง รวมทั้งประเทศอังกฤษปิดโรงไฟฟ้าถ่านหินเพิ่มเติมเพื่อให้เป็นไปตามแผนการปรับลดปริมาณก๊าซคาร์บอนไดออกไซด์ (CO2) ของประเทศ และ (4) ราคาก๊าซ LNG ในเดือนกุมภาพันธ์ 2560 ราคาปรับตัวลดลง โดยเฉลี่ยอยู่ที่ 6.8 เหรียญสหรัฐฯต่อล้านบีทียูและในเดือนมีนาคม 2560 ราคา LNG ยังคงมีทิศทางปรับตัวลดลง เนื่องจากหมดช่วงฤดูหนาวของหลายประเทศ ปริมาณการผลิตก๊าซ LNG ของประเทศออสเตรเลียและมาเลเซียเพิ่มสูงขึ้น แต่ทั้งนี้ยังมีปัจจัยที่อาจส่งผลให้ราคาเพิ่มสูงขึ้น เนื่องจากท่อส่ง LNG ของประเทศไนจีเรียระเบิด แต่ล่าสุดสามารถควบคุมสถานการณ์ได้แล้วและเริ่มส่งออกก๊าซ LNG ได้ตามปกติ

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ความคืบหน้าการดำเนินงานตามแผนบริหารจัดการน้ำมันเชื้อเพลิง พ.ศ. 2558 – 2579 (Oil Plan 2015) ไตรมาสที่ 1 ปี 2560 แบ่งเป็น 2 ส่วน คือ (1) ส่วนที่มีความก้าวหน้าในการดำเนินงาน คือ มาตรการที่ 5 สนับสนุนการลงทุนในระบบโครงสร้างพื้นฐานน้ำมันเชื้อเพลิง ได้แก่ การสนับสนุนระบบโลจิสติกส์ที่มีประสิทธิภาพโดยการพัฒนาระบบขนส่งน้ำมันทางท่อ ปัจจุบันสายเหนืออยู่ระหว่างการพิจารณารายงาน EIA ของคณะกรรมการ ผู้ชำนาญการของสำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อม (สผ.) ส่วนสายตะวันออกเฉียงเหนือเมื่อเดือนมกราคม 2560 กรมธุรกิจพลังงาน (ธพ.) ได้เข้าชี้แจงรายละเอียดโครงการเบื้องต้นต่อผู้ว่าราชการทั้ง 5 จังหวัด (จังหวัดสระบุรี จังหวัดลพบุรี จังหวัดชัยภูมิ จังหวัดนครราชสีมา และจังหวัดขอนแก่น) ขณะนี้อยู่ระหว่างการเตรียมการเพื่อจัดประชุมรับฟังความคิดเห็นของผู้มีส่วนได้ส่วนเสียในพื้นที่ที่ท่อพาดผ่าน และการสำรองน้ำมันทางยุทธศาสตร์ ปัจจุบัน ธพ. ได้ยกเลิกการคัดเลือกที่ปรึกษา เนื่องจากมูลนิธิเพื่อสถาบันปิโตรเลียมแห่งประเทศไทย บริษัทที่ปรึกษาที่ผ่านการคัดเลือกให้เหลือน้อยราย จำนวน 1 ราย ไม่ประสงค์จะดำเนินการศึกษา (เนื่องจากเงื่อนไขเรื่องระยะเวลา และผู้เชี่ยวชาญจากต่างประเทศ) และ (2) ส่วนที่ความก้าวหน้าในการดำเนินงานยังคงเดิม คือ มาตรการที่ 2 บริหารจัดการชนิดของน้ำมันเชื้อเพลิงให้เหมาะสม ได้แก่ การบริหารจัดการชนิดของเชื้อเพลิงให้เหมาะสมกับกลุ่มผู้ใช้ต่างๆ กรณี NGV ซึ่งที่ผ่านมามีการเปิดให้บริการสถานีบริการก๊าซธรรมชาติเฉพาะตามแนวท่อก๊าซ จำนวน 1 สถานี และได้ดำเนินการก่อสร้างศูนย์พักรถขนส่งสินค้าพร้อมสถานีบริการก๊าซธรรมชาติ (NGV Terminal Hub) เฟสแรกแล้วเสร็จและเปิดบริการแล้ว ปัจจุบันอยู่ระหว่างก่อสร้างวางท่อเพื่อเปลี่ยนเป็นสถานีแนวท่อ จำนวน 1 แห่ง ส่วนการลดชนิดน้ำมันเชื้อเพลิง ธพ. ได้ชะลอการยกเลิกน้ำมันแก๊สโซฮอล์ 91 เนื่องจากสถานการณ์ปริมาณเอทานอลเริ่มไม่คงที่จึงต้องรอความชัดเจนของนโยบาย และการกำหนดมาตรฐานน้ำมันเชื้อเพลิงภูมิภาคอาเซียน ปัจจุบันอยู่ระหว่างรอข้อคิดเห็นเกี่ยวกับข้อเสนอการจัดทำร่างมาตรฐานน้ำมันอาเซียนของประเทศสมาชิกอาเซียน จากสำนักความร่วมมือระหว่างประเทศ นอกจากนี้ยังมีในส่วนของมาตรการที่ 4 ผลักดันการใช้เชื้อเพลิง เอทานอลและไบโอดีเซล ตามแผน AEDP 2015 ได้แก่ ศึกษาการกำหนดมาตรฐานน้ำมันดีเซลที่ผสมไบโอดีเซล ในสัดส่วนร้อยละ10 ซึ่งปัจจุบัน ธพ. อยู่ระหว่างดำเนินการศึกษารวบรวมและติดตามข้อมูล

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 โครงสร้างราคาก๊าซ LPG เดือนมีนาคม 2560

สรุปสาระสำคัญ