")

")

มติกพช. (131)

กพช. ครั้งที่ 7 วันศุกร์ที่ 30 พฤษภาคม 2559

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 2/2559 (ครั้งที่ 7)

เมื่อวันศุกร์ที่ 30 พฤษภาคม 2559 เวลา 09.00 น.

ณ ตึกสันติไมตรี (หลังใน) ทำเนียบรัฐบาล

1. สถานภาพการรับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน

2. รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

3. รายงานผลความคืบหน้าคดีเกี่ยวกับโรงไฟฟ้าชีวมวล

5. รายงานผลความคืบหน้าคดีสัมปทานปิโตรเลียมรอบที่ 21

6. แนวทางการบริหารจัดการแหล่งก๊าซธรรมชาติที่สัมปทานจะสิ้นสุดอายุในปี 2565 – 2566

7. แผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง (LNG)

9. แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายทวารัฐ สูตะบุตร) กรรมการและเลขานุการ

เรื่องที่ 1 สถานภาพการรับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ปัจจุบันประเทศไทยมีความร่วมมือด้านพลังงานไฟฟ้ากับประเทศเพื่อนบ้านใน 2 รูปแบบ ได้แก่ รูปแบบที่ 1 การซื้อขายไฟฟ้าจากโครงการที่พัฒนาขึ้นในประเทศเพื่อนบ้าน ภายใต้กรอบบันทึกความเข้าใจ ความร่วมมือด้านพลังงานไฟฟ้าผ่านสายส่งเชื่อมโยงระหว่างประเทศ (MOU) ได้แก่ (1) สาธารณรัฐประชาธิปไตยประชาชนลาว (สปป.ลาว) จำนวน 7,000 เมกะวัตต์ โดยจะรับซื้อจนครบปริมาณโดยไม่กำหนดเวลา MOU

(2) สาธารณรัฐประชาชนจีน จำนวน 3,000 เมกะวัตต์ MOU มีอายุถึงปี 2560 (3) สาธารณรัฐแห่งสหภาพเมียนมาร์ ไม่ระบุปริมาณรับซื้อไฟฟ้า MOU มีอายุถึงปี 2563 และ (4) ราชอาณาจักรกัมพูชา ไม่ได้ระบุจำนวนที่จะซื้อขายไฟฟ้าและไม่ระบุเวลา MOU รวมถึงความร่วมมือในการแลกเปลี่ยนพลังงานไฟฟ้ากับมาเลเซีย จำนวน 300 เมกะวัตต์ และรูปแบบที่ 2 การแลกเปลี่ยนพลังงานไฟฟ้าระหว่างประเทศผ่านการเชื่อมโยงระบบไฟฟ้ากำลังระหว่างสองประเทศ (Grid to Grid) ที่ปัจจุบันมีการแลกเปลี่ยนพลังงานไฟฟ้าระหว่าง

(1) การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และรัฐวิสาหกิจไฟฟ้าลาว (ฟฟล.) (2) การขายไฟฟ้าให้กับประเทศเพื่อนบ้านบริเวณชายแดนโดยการไฟฟ้าส่วนภูมิภาค (กฟภ.) และ (3) การขายพลังงานไฟฟ้าระหว่าง กฟผ. และการไฟฟ้ากัมพูชาเป็นปริมาณมากผ่านการเชื่อมโยงระบบไฟฟ้าที่ระดับแรงดัน 115 กิโลโวลต์

2. สถานภาพการรับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน (1) การซื้อขายไฟฟ้าภายใต้ MOU ปัจจุบันมีโครงการที่ได้ตกลงซื้อขายไฟฟ้าระหว่าง กฟผ. กับผู้พัฒนาโครงการ กำลังผลิตรวม 5,421 เมกะวัตต์ โดยเป็นโครงการที่จ่ายไฟฟ้าเข้าระบบแล้ว ใน สปป. ลาว ทั้งหมด รวมกำลังผลิต 3,578 เมกะวัตต์ และโครงการที่ได้ลงนามสัญญาซื้อขายไฟฟ้า (PPA) แล้วและอยู่ระหว่างการก่อสร้าง ใน สปป. ลาว ทั้งหมด รวมกำลังผลิต 1,843 เมกะวัตต์ และ (2) การแลกเปลี่ยนพลังงานไฟฟ้าระหว่างประเทศผ่านการเชื่อมโยงระบบไฟฟ้ากำลังระหว่างสองประเทศ (Grid to Grid) ปัจจุบันมีการแลกเปลี่ยนพลังงานไฟฟ้าระหว่าง กฟผ. และ ฟฟล. ซึ่งเป็นการซื้อขายแลกเปลี่ยนพลังงานไฟฟ้าแบบ Non-Firm ผ่านการเชื่อมโยงระบบไฟฟ้าที่ระดับแรงดัน 115 กิโลโวลต์ จำนวน 5 จุด การขายพลังงานไฟฟ้าระหว่าง กฟผ. และการไฟฟ้ากัมพูชาเป็นปริมาณมากผ่านการเชื่อมโยงระบบไฟฟ้าที่ระดับแรงดัน 115 กิโลโวลต์ จากสถานีไฟฟ้าแรงสูงวัฒนานครของ กฟผ. เข้าไปยังเมืองบันเตียนเมียนเจย (ศรีโสภณ) พระตะบอง และเสียมราฐ และการแลกเปลี่ยนพลังงานไฟฟ้าของ กฟภ. จากการขายไฟฟ้าให้ประเทศเพื่อนบ้านในบริเวณหมู่บ้านที่ใกล้กับเขตชายแดนของประเทศไทยที่ระดับแรงดัน 22 กิโลโวลต์ โดยสถานภาพ ณ ไตรมาสที่ 4 ปี 2558 มีจำนวนจุดซื้อขายไฟฟ้าทั้งสิ้น 21 จุด แบ่งเป็น สาธารณรัฐแห่งสหภาพเมียนมาร์ จำนวน 6 จุด สปป.ลาว จำนวน 6 จุด และราชอาณาจักรกัมพูชา จำนวน 9 จุด มีความต้องการพลังไฟฟ้าสูงสุดตามสัญญารวมทั้งสิ้น 114,479 กิโลวัตต์ และมีปริมาณการใช้ไฟฟ้าเฉลี่ยต่อเดือนประมาณ 40.81 ล้านกิโลวัตต์ชั่วโมง

3. โครงการที่อยู่ระหว่างการเจรจาการรับซื้อไฟฟ้า ดังนี้ (1) สปป.ลาว กำลังการผลิตรวม 1,318 เมกะวัตต์ ได้แก่ โครงการน้ำเทิน 1 กำลังผลิต 520 เมกะวัตต์ และโครงการปากเบ่ง กำลังการผลิต 798 เมกะวัตต์ (2) ราชอาณาจักรกัมพูชา กำลังการผลิตรวม 4,200 เมะวัตต์ ได้แก่ โครงการเกาะกงของบริษัท สามารถคอร์ปเรชั่น จำกัด (มหาชน) กำลังการผลิต 1,800 เมกะวัตต์ และโครงการเกาะกงของบริษัท เกาะกง ยูทิลิตี้ จำกัด กำลังการผลิต 2,400 เมกะวัตต์ (3) สาธารณรัฐประชาชนจีน เมื่อวันที่ 6 มิถุนายน 2556 กฟผ. และบริษัท China Southern Power Grid (CSG) ได้ลงนามบันทึกความเข้าใจเกี่ยวกับแผนการรับซื้อไฟฟ้าจากจีน และได้มีการเจรจาหารือกันหลายครั้ง แต่เนื่องจากยังมีประเด็นคงค้างที่ยังไม่สามารถตกลงกันได้ในเรื่องอัตราค่าไฟฟ้าและกำหนดจ่ายไฟฟ้า จึงให้พักการเจรจาไว้จนกระทั่งถึงเวลาที่เหมาะสม ต่อมาเมื่อวันที่ 14 มกราคม 2559 CSG ได้มีหนังสือถึงกระทรวงพลังงานและ กฟผ. เพื่อขอกลับมาเริ่มศึกษาแผนการรับซื้อไฟฟ้าจากจีนมาไทย ในประเด็นคงค้างภายใต้กรอบ MOU และได้มอบหมายให้บริษัท Yunnan International Company (YNIC) รับหน้าที่ศึกษาแผนการรับซื้อไฟฟ้าต่อไป นอกจากนี้ยังได้แจ้งว่าบริษัท YNIC ได้ลงนามในข้อตกลงร่วมกับบริษัท Phongsubthavy Group (PSTG) ซึ่งได้รับสิทธิในการพัฒนาระบบส่งที่อยู่ในฝั่งลาว โดย YNIC และ PSTG มีความประสงค์ในการร่วมหารือและเจรจากับ กฟผ. เกี่ยวกับแผนการรับซื้อไฟฟ้าจากจีนมาไทย

4. โครงการที่มีศักยภาพ ดังนี้ (1) สปป.ลาว กำลังการผลิตรวม 1,305 เมกะวัตต์ ได้แก่ โครงการเซนาคาม กำลังผลิต 660 เมกะวัตต์ โครงการเซกอง 4 กำลังผลิต 240 เมกะวัตต์ โครงการเซกอง 5 กำลังผลิต 330 เมกะวัตต์ และโครงการน้ำกง 1 กำลังผลิต 75 เมกะวัตต์ (2) สาธารณรัฐแห่งสหภาพเมียนมาร์ ได้แก่ โครงการมายตง (พลังน้ำ) กำลังผลิต 6,300 เมกะวัตต์ โครงการมายกก (ลิกไนต์) กำลังผลิต 390 เมกะวัตต์ โครงการเชียงตุง (ลิกไนต์) กำลังผลิต 200-600 เมกะวัตต์ โครงการทะนินทะยี (พลังน้ำ) กำลังผลิต 600 เมกะวัตต์ และโครงการมะริด (ถ่านหินนำเข้า) กำลังผลิต 1,200-2,000 เมกะวัตต์ (3) ราชอาณาจักรกัมพูชา โครงการสตึงมนัม กำลังผลิต 94 เมกะวัตต์

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ภาพรวมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ณ เดือนเมษายน 2559 มีการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในโครงการที่มีพันธะผูกพันกับภาครัฐแล้ว รวม 10,506 ราย กำลังการผลิตติดตั้ง 9,041 เมกะวัตต์ คิดเป็นร้อยละ 54 เมื่อเทียบกับเป้าหมายของแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP 2015) ณ ปี 2579 (เป้าหมาย 16,778 เมกะวัตต์ ไม่รวมพลังน้ำขนาดใหญ่) แบ่งเป็น (1) โครงการที่จ่ายไฟฟ้า เข้าระบบไฟฟ้า (COD) แล้ว รวม 6,009 เมกะวัตต์ และ (2) โครงการที่มีสัญญาซื้อขายไฟฟ้า (PPA) แล้ว และอยู่ระหว่างรอ COD จำนวน 2,372 เมกะวัตต์ และโครงการที่มีการตอบรับซื้อไฟฟ้าแล้ว จำนวน 660 รวม 3,032 เมกะวัตต์

2. การรับซื้อไฟฟ้าจากการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) มีเป้าหมายการรับซื้อไฟฟ้าตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 16 กรกฎาคม 2556 จำนวน 200 เมกะวัตต์ ซึ่งได้ดำเนินการรับซื้อไฟฟ้าไปแล้วจำนวน 2 รอบ คือ รอบปี 2556 และรอบปี 2558 รวม 9,450 ราย กำลังการผลิตติดตั้ง ประมาณ 160 เมกะวัตต์ โดยแบ่งเป็นกลุ่มบ้านอยู่อาศัย จำนวน 73 เมกะวัตต์ และกลุ่มประเภทอาคารธุรกิจ/โรงงาน จำนวน 87 เมกะวัตต์

3. การรับซื้อไฟฟ้าจากการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับผู้ที่ยื่นขอขายไฟฟ้าไว้ในระบบ Adder เดิม (ค้างท่อ) รวมทั้งสิ้น 170 ราย กำลังผลิตติดตั้ง 985 เมกะวัตต์ ซึ่งในปัจจุบันมีโครงการที่ COD แล้ว จำนวน 157 ราย กำลังผลิตติดตั้ง 929 เมกะวัตต์ และมีโครงการที่ได้รับการยกเลิก PPA จำนวน 13 ราย กำลังการผลิตติดตั้ง 56 เมกะวัตต์

4. การรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าขนาดเล็กมาก โครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน (ไม่รวมโครงการพลังงานแสงอาทิตย์) ในแบบ Feed-in Tariff โดยเมื่อวันที่ 15 มกราคม 2559 คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ได้ออกประกาศการรับซื้อไฟฟ้า ระยะที่ 1 สำหรับพื้นที่ 3 จังหวัดชายแดนภาคใต้ (จังหวัดปัตตานี จังหวัดยะลา และจังหวัดนราธิวาส) และ 4 อำเภอในจังหวัดสงขลา (อำเภอจะนะ อำเภอเทพา อำเภอสะบ้าย้อย และอำเภอนาทวี) และได้ดำเนินการรับซื้อไฟฟ้าประเภทก๊าซชีวภาพ (น้ำเสีย/ของเสีย) แล้วเสร็จ โดยมีผู้ได้รับคัดเลือก จำนวน 1 โครงการ กำลังผลิตติดตั้ง 2 เมกะวัตต์ จากเป้าหมายประเภทก๊าซชีวภาพ (น้ำเสีย/ของเสีย) 10 เมกะวัตต์ ทั้งนี้ ปัจจุบันยังอยู่ระหว่างดำเนินการรับซื้อไฟฟ้าประเภทชีวมวล จำนวน 36 เมกะวัตต์ โดยมีกำหนดการดำเนินการแล้วเสร็จภายในเดือนสิงหาคม 2559

5. การรับซื้อไฟฟ้าจากโครงการพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร พ.ศ. 2558 โดยเมื่อวันที่ 17 กันยายน 2558 กกพ. ได้ออกประกาศการรับซื้อไฟฟ้าฯ และได้มีการประกาศรายชื่อโครงการที่ผ่านคุณสมบัติเข้าร่วมโครงการ เมื่อวันที่ 18 เมษายน 2559 รวมทั้งสิ้น 167 ราย รวมทั้งได้ออกประกาศหลักเกณฑ์และวิธีการจับสลากเพื่อรับซื้อไฟฟ้าฯ และเมื่อวันที่ 21 เมษายน 2559 ได้จับสลากคัดเลือกโครงการ และได้ประกาศรายชื่อโครงการที่ผ่านการคัดเลือกที่มีสิทธิ เข้าทำสัญญากับการไฟฟ้า เมื่อวันที่ 26 เมษายน 2559 โดยมีผู้ผ่านการคัดเลือกรวมทั้งสิ้น 67 ราย กำลังผลิตติดตั้ง 281 เมกะวัตต์ โดยเจ้าของโครงการหรือผู้สนับสนุนโครงการ จะต้องลงนามในสัญญาซื้อขายไฟฟ้าภายใน 120 วัน นับจากวันที่ได้รับหนังสือและจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ ภายในวันที่ 30 ธันวาคม 2559

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 รายงานผลความคืบหน้าคดีเกี่ยวกับโรงไฟฟ้าชีวมวล

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. บริษัทซึ่งประกอบกิจการโรงไฟฟ้าชีวมวล จำนวน 12 บริษัท ประกอบด้วย (1) บริษัท กมลาไสย ไบโอ เพาเวอร์ 2010 (2) บริษัท เอเวอร์กรีน พลัส จำกัด (3) บริษัท แอ๊ดวานซ์ เอเชีย เพาเวอร์ แพลนท์ จำกัด (4) บริษัท อัลไลแอนซ์ คลีน เพาเวอร์ จำกัด (5) บริษัท แอ๊ดวานซ์ ไบโอ เอเชีย จำกัด (6) บริษัท อัลไลแอนซ์ คลีน เพาเวอร์ จำกัด (7) บริษัท แอ๊ดวานซ์ คลีน เพาเวอร์ จำกัด (8) บริษัท แอ๊ดวานซ์ คลีน เพาเวอร์ จำกัด (9) บริษัท แอ๊ดวานซ์ อะโกร เพาเวอร์ แพลนท์ จำกัด (10) บริษัท แอ๊ดวานซ์ อะโกร เพาเวอร์ แพลนท์ จำกัด (11) บริษัท ทรัพย์อนันต์ ไบโอแมส จำกัด และ (12) บริษัท บัวสมหมายผลิตไฟฟ้า จำกัด ได้ยื่นฟ้องคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) คณะกรรมการกำกับกิจการพลังงาน (กกพ.) การไฟฟ้าส่วนภูมิภาค และกระทรวงพลังงาน ต่อศาลปกครองกลาง กรณีเกี่ยวกับมติของ กพช. เมื่อวันที่ 15 ธันวาคม 2557 เรื่อง อัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2558 (ไม่รวมพลังงานแสงอาทิตย์) และประกาศของ กกพ. ฉบับลงวันที่ 11 มิถุนายน 2558 เรื่อง การรับซื้อไฟฟ้าจากพลังงานหมุนเวียน (ไม่รวมพลังงานแสงอาทิตย์) ในช่วงเปลี่ยนผ่านจากแบบ Adder เป็น Feed –in Tariff (FiT) พ.ศ. 2558 ว่าเป็นการกระทำที่ไม่ชอบด้วยกฎหมาย ไม่มีความเป็นธรรม ไม่เสมอภาค เลือกปฏิบัติ ปราศจากเหตุผล และก่อให้เกิดความได้เปรียบเสียเปรียบในการแข่งขันในกิจการพลังงาน เนื่องจากโครงการที่ได้รับราคารับซื้อไฟฟ้าแบบ Feed-in Tariff (FiT) จะได้รับค่าไฟฟ้าที่สูงกว่าแบบ Adder

2. เมื่อวันที่ 11 มีนาคม 2559 กพช. ได้พิจารณาแนวทางการแก้ไขปัญหาโรงไฟฟ้าชีวมวล และได้มีมติเห็นชอบแนวทางการแก้ไขปัญหาโรงไฟฟ้าชีวมวลตามมติคณะกรรมการบริหารนโยบายพลังงาน เมื่อวันที่ 10 มีนาคม 2559 โดยให้โครงการชีวมวลในรูปแบบ Adder สามารถเลือกปรับรูปแบบ Adder เป็น FiT ได้โดย (1) สามารถเลือกที่จะอยู่ในรูปแบบ Adder อย่างเดิมต่อไปได้ ตามเงื่อนไขเดิม หรือ (2) สามารถเลือกที่จะเปลี่ยนเป็นรูปแบบ FiT ได้ โดยมีเงื่อนไข

3. ผู้ฟ้องคดีได้ดำเนินการยื่นคำร้องขอถอนคำฟ้องและศาลได้มีคำสั่งอนุญาตให้ผู้ฟ้องคดีถอนคำฟ้อง และให้จำหน่ายคดีออกจากสารบบความแล้ว จำนวน 9 บริษัท คงเหลือบริษัทที่ยังไม่ถอนฟ้อง จำนวน 3 บริษัท คือ (1) บริษัท กมลาไสย ไบโอ เพาเวอร์ 2010 จำกัด (2) บริษัท เอเวอร์กรีน พลัส จำกัด และ (3) บริษัท ทรัพย์อนันต์ ไบโอแมส จำกัด

มติของที่ประชุม

ที่ประชุมรับทราบ และมอบหมายให้สำนักงานนโยบายและแผนพลังงานติดตามให้ผู้ฟ้องคดีทั้ง 3 ราย ดำเนินการถอนคำฟ้องคดีโดยเร็ว

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะรัฐมนตรี เมื่อวันที่ 20 กรกฎาคม 2553 มีมติเห็นชอบตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 28 มิถุนายน 2553 โดยเห็นชอบให้บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ดำเนินการจัดหา LNG ด้วยสัญญาระยะยาวตั้งแต่ปี 2558 เป็นต้นไป และให้นำเสนอขอความเห็นชอบเพื่อลงนามสัญญาซื้อขาย LNG จาก กพช. ทั้งนี้ เมื่อ กพช. ให้ความเห็นชอบแล้ว ให้นำรายงานให้ คณะรัฐมนตรี เพื่อรับทราบต่อไป ซึ่งตามแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาว ที่สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ ปี 2555 - 2573 ฉบับปรับปรุงครั้งที่ 3 ในปี 2558 มีความต้องการ LNG ในปริมาณ 5.3 ล้านตันต่อปี ปตท. จึงมีความจำเป็นต้องจัดหา LNG ด้วยสัญญาระยะยาวเพิ่มเติมจากสัญญา Qatargas โดย กพช. ในการประชุมเมื่อวันที่ 13 สิงหาคม 2558 และ คณะรัฐมนตรีในการประชุมเมื่อวันที่ 30 กันยายน 2558 มีมติเห็นชอบร่างสัญญาซื้อขาย LNG ระยะยาว (LNG Sale and Purchase Agreement : LNG SPA) กับบริษัท Shell Eastern Trading (PTE) LTD (Shell) และบริษัท BP Singapore PTE. Limited (BP) ในปริมาณรายละ 1.0 ล้านตันต่อปี (รวมปริมาณ 2.0 ล้านตันต่อปี) กำหนดส่งมอบในปี 2559 เป็นระยะเวลา 15 ปี และ 20 ปี ตามลำดับ พร้อมทั้งอนุมัติให้ ปตท. ลงนามสัญญาฯ ได้ หลังผ่านการพิจารณาร่างสัญญาฯ จากสำนักงานอัยการสูงสุด โดยเมื่อวันที่ 12 กุมภาพันธ์ 2559 สำนักงานอัยการสูงสุดได้ส่งความเห็นในร่างสัญญาฯ ทั้งสองฉบับให้ ปตท.

2. เนื่องด้วยสถานการณ์ราคาน้ำมันในตลาดโลกที่ลดลงอย่างต่อเนื่อง ประกอบกับราคาถ่านหิน ซึ่งเป็นเชื้อเพลิงทางเลือกมีราคาปรับลดลงอย่างมีนัยสำคัญ และเศรษฐกิจโลกที่ชะลอตัว รวมทั้งมีโครงการผลิต LNG ใหม่ๆ ที่ทยอยเข้าสู่ตลาด มีผลทำให้ตลาด LNG มีอุปทานมากกว่าอุปสงค์ และราคา Spot LNG อยู่ในระดับต่ำมาก กระทรวงพลังงานจึงพิจารณาว่าควรมีการเจรจาทบทวนราคาในสัญญา LNG SPA กับบริษัท Shell และ BP ที่ผ่านการอนุมัติจาก กพช. และ คณะรัฐมนตรี ใหม่ ทั้งนี้ ปตท. ได้มีหนังสือรายงานแนวทางการดำเนินการและความก้าวหน้าการเจรจาสัญญา LNG SPA กับบริษัท Shell และ BP ต่อกระทรวงพลังงาน เมื่อวันที่ 29 มีนาคม 2559

3. ในปี 2558 มีการนำเข้าก๊าซธรรมชาติเหลว (LNG) ปริมาณรวมทั้งสิ้น 2.62 ล้านตัน หรือคิดเป็นจำนวน 31 เที่ยวเรือ โดยเริ่มมีการนำเข้า LNG ด้วยสัญญา LNG SPA กับบริษัท Qatargas ปริมาณรวม 2.0 ล้านตัน หรือคิดเป็นจำนวน 22 เที่ยวเรือ นอกจากนี้ยังจัดหาเพิ่มเติมจากตลาด Spot ปริมาณรวม 0.62 ล้านตัน หรือคิดเป็นจำนวน 9 เที่ยวเรือ ทำให้ราคานำเข้า LNG เฉลี่ยรวม เท่ากับ 9.48 เหรียญสหรัฐฯ ต่อล้านบีทียู แบ่งออกเป็นราคานำเข้าเฉลี่ยจากสัญญาระยะยาว เท่ากับ 10.21 เหรียญสหรัฐฯ ต่อล้านบีทียู และราคานำเข้าเฉลี่ยจากสัญญา Spot เท่ากับ 7.12 เหรียญสหรัฐฯ ต่อล้านบีทียู ทั้งนี้สัดส่วนการใช้ LNG ที่ส่งเข้าระบบท่อส่งก๊าซธรรมชาติ มีปริมาณเฉลี่ย 369 ล้านลูกบาศก์ฟุตต่อวัน หรือคิดเป็นร้อยละ 7.7 ของปริมาณการใช้ก๊าซธรรมชาติ ทั้งหมด สำหรับปี 2559 ระหว่างเดือนมกราคม-เมษายน มีการนำเข้า LNG ปริมาณรวมทั้งสิ้น 0.82 ล้านตัน หรือคิดเป็นจำนวน 9 เที่ยวเรือ โดยแบ่งออกเป็นการรับ LNG จากสัญญา LNG SPA กับบริษัท Qatargas ปริมาณรวม 0.64 ล้านตัน หรือคิดเป็นจำนวน 7 เที่ยวเรือ นอกจากนี้ยังจัดหาเพิ่มเติมจากตลาด Spot ปริมาณรวม 0.18 ล้านตัน หรือคิดเป็นจำนวน 2 เที่ยวเรือ มีราคานำเข้า LNG เฉลี่ยรวม เท่ากับ 6.48 เหรียญสหรัฐฯ ต่อล้านบีทียู แบ่งออกเป็นราคานำเข้าเฉลี่ยจากสัญญาระยะยาว เท่ากับ 6.93 เหรียญสหรัฐฯ ต่อล้านบีทียู และราคานำเข้าเฉลี่ยจากสัญญา Spot เท่ากับ 4.90 เหรียญสหรัฐฯ ต่อล้านบีทียู

4. ในปี 2559 มีแผนการจัดหา LNG ให้เพียงพอกับความต้องการใช้ LNG ภายในประเทศ ปริมาณ 2.7 - 3.1 ล้านตัน โดย ปตท. ได้เลื่อนการลงนามสัญญา LNG SPA กับบริษัท Shell และ BP ซึ่งมีกำหนดส่งมอบตั้งแต่เดือนเมษายน 2559 ออกไป สรุปแผนการจัดหา LNG ของปี 2559 ได้ดังนี้ (1) ปตท. มีแผนรับ LNG จากบริษัท Qatargas ตามสัญญาระยะยาว ปริมาณ 2.0 ล้านตันต่อปี หรือคิดเป็นจำนวน 22 เที่ยวเรือ (2) ปตท. คาดว่าจะจัดหา LNG ส่วนเพิ่มปริมาณ 0.7 - 1.1 ล้านตัน จากตลาด Spot โดยมีความต้องการ Spot LNG เริ่มตั้งแต่เดือนมีนาคม 2559 เป็นต้นไป

5. แผนการจัดหา LNG ที่มีกำหนดส่งมอบตั้งแต่ปี 2560 เป็นต้นไป อยู่ระหว่างการเจรจาร่างสัญญา LNG SPA เพิ่มเติม ทั้งนี้มีสัญญา LNG SPA 2 ฉบับ คือสัญญา Shell และ BP ซึ่งได้รับความเห็นชอบจาก กพช. และ คณะรัฐมนตรี ให้สามารถลงนามสัญญาได้ภายหลังจากได้รับความเห็นชอบจากสำนักงานอัยการสูงสุด ต่อมากระทรวงพลังงานได้มอบหมายให้ ปตท. เจรจาเรื่องราคากับ Shell และ BP ใหม่เพื่อให้สะท้อนภาวะตลาดมากขึ้น โดยมีความก้าวหน้าการเจรจา ดังนี้ (1) บริษัท Shell (เลื่อนกำหนดส่งมอบจากปี 2559 เป็นปี 2560) ปตท. และบริษัท Shell สามารถตกลงเงื่อนไขในร่างสัญญา LNG SPA (15 ปี) ในหลักการตามข้อสังเกตจากสำนักงานอัยการสูงสุดได้แล้ว ขณะนี้อยู่ระหว่างสรุปร่างสัญญาฯ ในรายละเอียด โดยบริษัท Shell ได้เสนอแนวทางการปรับเงื่อนไขราคาใหม่เพื่อให้สะท้อนสภาพตลาด LNG ปัจจุบันมากขึ้น โดยเสนอที่ระดับราคาน้ำมันต่ำ ให้ใช้สูตรราคาที่อ้างอิงกับราคาน้ำมันดิบ และเมื่อราคาน้ำมันสูง ให้ใช้สูตรราคา Hybrid เดิมในการคำนวณราคา LNG ทั้งนี้ ประมาณการราคา LNG จากข้อเสนอราคาใหม่ของบริษัท Shell ต่ำกว่าราคา LNG จากสัญญาจาก Qatargas และสูตรราคาเดิม (2) บริษัท BP (เลื่อนกำหนดส่งมอบจากปี 2559 เป็นปี 2560) ปตท. และบริษัท BP สามารถตกลงเงื่อนไขในร่างสัญญา LNG SPA (20 ปี) ในหลักการตามข้อสังเกตจากสำนักงานอัยการสูงสุดได้แล้ว ขณะนี้อยู่ระหว่างสรุปร่างสัญญาฯ ในรายละเอียด โดยบริษัท BP ได้เสนอแนวทางการปรับเงื่อนไขราคาใหม่เพื่อให้สะท้อนสภาพตลาด LNG ปัจจุบันมากขึ้น โดยได้เสนอปรับราคาเป็น 2 ช่วงเวลา ดังนี้ ช่วงเวลาที่ 1 ปี 2560 - 2562 บริษัท BP ยอมปรับลดสูตรราคาในส่วนที่อ้างอิงกับราคาน้ำมันลง โดยที่ระดับราคาน้ำมันต่ำ จะใช้สูตรราคาที่อ้างอิงกับราคาน้ำมันดิบใหม่ และที่ระดับราคาน้ำมันสูง จะใช้สูตรราคา Hybrid ใหม่ในการคำนวณราคา LNG ทั้งนี้ ประมาณการราคา LNG จากข้อเสนอราคาใหม่ของบริษัท BP ในปี 2560-2562 ต่ำกว่าราคา LNG จากสัญญาจาก Qatargas และสูตรราคาเดิม และช่วงเวลาที่ 2 ตั้งแต่ปี 2563 เป็นต้นไป ที่ระดับราคาน้ำมันต่ำ จะใช้สูตรราคาที่อ้างอิงกับราคาน้ำมันดิบใหม่ ที่ระดับราคาน้ำมันสูง จะใช้สูตรราคา Hybrid ใหม่ในการคำนวณราคา LNG ทั้งนี้ ประมาณการราคา LNG จากข้อเสนอราคาใหม่ของบริษัท BP ตั้งแต่ปี 2563 ต่ำกว่าราคา LNG จากสัญญาจาก Qatargas และสูตรราคาเดิม ทั้งนี้ ปตท. ได้ดำเนินการเจรจากับบริษัท Shell และ BP ในการปรับลดราคา LNG ให้สะท้อนราคาตลาด LNG มากยิ่งขึ้น และเมื่อการปรับแก้สูตรราคาและเงื่อนไขที่เกี่ยวข้องในร่างสัญญา LNG SPA แล้วเสร็จ ปตท. จะรายงานกระทรวงพลังงานเพื่อนำเสนอ กพช. พิจารณาให้ความเห็นชอบก่อนดำเนินการลงนามสัญญา ทั้ง 2 ฉบับ ต่อไป

6. สัญญาอื่นๆ ที่อยู่ระหว่างการเจรจา ดังนี้ (1) บริษัท PETRONAS LNG ปตท. ได้เจรจาจัดหา LNG จากบริษัท PETRONAS LNG โดยได้ลงนาม HOA (Non-Binding) เมื่อวันที่ 13 กรกฎาคม 2558 มีปริมาณซื้อขาย 1.0 ล้านตันต่อปี ระยะเวลาการส่งมอบ 10 ปี กำหนดส่งมอบ ปี 2560/2561 โดยอยู่ระหว่างการเจรจาเงื่อนไขสัญญาซื้อขาย LNG ระยะยาว พร้อมทั้งหารือโอกาสของ ปตท. ในการร่วมทุนตลอดห่วงโซ่อุปทาน LNG (2) บริษัท Anadarko ปตท. ได้เจรจาจัดหา LNG จากบริษัท Anadarko ซึ่งเป็นผู้พัฒนาโครงการ Mozambique Rovuma Offshore Area 1 (โครงการ Mozambique LNG) มีปริมาณซื้อขาย 2.625 ล้านตันต่อปี ระยะเวลาการส่งมอบ LNG 20 ปี เริ่มส่งมอบ ปี 2565/2566 โดยอยู่ระหว่างเจรจาเงื่อนไขสัญญาหลักคงค้างใน LNG SPA รวมทั้งสูตรราคา เพื่อให้สะท้อนสภาวะตลาดปัจจุบันและความเสี่ยง ในการพัฒนาโครงการฯ โดย ปตท. มีเป้าหมายสรุปข้อตกลงเงื่อนไขในสัญญาและราคาให้ได้ในปี 2559 เพื่อที่ ปตท. จะขออนุมัติจากภาครัฐให้แล้วเสร็จทันกำหนดตัดสินใจลงทุนขั้นสุดท้าย (Final Investment Decision) ของโครงการฯ ในต้นปี 2560 (เลื่อนจากเดิมที่โครงการกำหนดไว้ ในกลางปี 2559) นอกจากนี้ ปตท. อยู่ระหว่างการพิจารณาจัดหา LNG ในสัญญาระยะกลาง - ยาวเพิ่มเติม ให้สอดคล้องกับความต้องการ LNG ของประเทศตามแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 โดยจะพิจารณาโอกาสในการร่วมทุน ในโครงการผลิต LNG ตลอดห่วงโซ่อุปทาน LNG เช่น โครงการผลิต LNG ในประเทศสหรัฐอเมริกาและแคนาดา เป็นต้น

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 5 รายงานผลความคืบหน้าคดีสัมปทานปิโตรเลียมรอบที่ 21

1. สมาคมต่อต้านสภาวะโลกร้อน ผู้ฟ้องคดีที่ 1 กับพวกรวม 26 คน ได้ฟ้องคณะกรรมการ นโยบายพลังงานแห่งชาติ ผู้ถูกฟ้องคดีที่ 1 กับพวกรวม 3 คน (รัฐมนตรีว่าการกระทรวงพลังงาน ที่ 2 และอธิบดีกรมเชื้อเพลิงธรรมชาติ ที่ 3) เป็นคดีปกครองหมายเลขดำที่ ส.55/2557 กรณีการประกาศเชิญชวน ผู้ลงทุนเพื่อให้สิทธิในการสำรวจและผลิตปิโตรเลียมรอบที่ 21 ว่าการใช้อำนาจของผู้ถูกฟ้องคดีที่ 1 ก้าวข้ามขั้นตอน ตามที่รัฐธรรมนูญแห่งราชอาณาจักรไทย (ฉบับชั่วคราว) พ.ศ. 2557 และกฎหมายต่างๆ ที่เกี่ยวข้อง จึงเข้าข่ายเป็นการดำเนินการที่ไม่ชอบด้วยกฎหมาย ละเลยหรือเพิกเฉยต่อการปฏิบัติหน้าที่ตามที่กฎหมายกำหนดให้ต้องปฏิบัติ เป็นต้น

2. ผู้ถูกฟ้องคดีทั้ง 3 ได้มอบอำนาจให้พนักงานอัยการเป็นผู้ดำเนินการในคดีนี้แทน โดยศาลปกครองกลางได้มีคำสั่งกำหนดให้วันที่ 30 ตุลาคม 2558 เป็นวันสิ้นสุดการแสวงหาข้อเท็จจริง และต่อมา ศาลได้กำหนดวันนั่งพิจารณาคดีครั้งแรกในวันที่ 26 กุมภาพันธ์ 2559 และเมื่อวันที่ 8 มีนาคม 2559 ศาลปกครองกลางได้พิพากษายกฟ้อง โดยขณะนี้คดีดังกล่าวได้ถึงที่สุดแล้ว เนื่องจากไม่มีการอุทธรณ์แต่อย่างใด

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 6 แนวทางการบริหารจัดการแหล่งก๊าซธรรมชาติที่สัมปทานจะสิ้นสุดอายุในปี 2565 – 2566

ฝ่ายเลขานุการฯ ได้ขอให้อธิบดีกรมเชื้อเพลิงธรรมชาติ (นายวีระศักดิ์ พึ่งรัศมี) สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. สัมปทานปิโตรเลียมที่รัฐบาลไทยออกให้แก่ผู้รับสัมปทานภายใต้พระราชบัญญัติปิโตรเลียม พ.ศ. 2514 (ค.ศ. 1971) ที่เป็นแหล่งผลิตก๊าซธรรมชาติหลักของประเทศ ที่จะสิ้นอายุในปี 2565-2566 มีอยู่สองกลุ่ม คือ (1) แปลงสำรวจหมายเลข 10 11 และ 12 13 (สัมปทานปิโตรเลียมหมายเลข 1/2515/5 และ 2/2515/6) ของกลุ่มแหล่งก๊าซธรรมชาติเอราวัณและใกล้เคียง ปัจจุบันดำเนินงานโดยบริษัท เชฟรอนประเทศไทยสำรวจและผลิต จำกัด (ปัจจุบันผลิตอยู่ที่อัตรา DCQ เท่ากับ 1,240 ล้านลูกบาศก์ฟุตต่อวัน) และ (2) แปลงสำรวจหมายเลข 15 และ 16 17 (สัมปทานปิโตรเลียมหมายเลข 5/2515/9 และ 3/2515/7) ของกลุ่มแหล่งก๊าซธรรมชาติบงกช ดำเนินงานโดยบริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) (ปัจจุบันผลิตอยู่ที่อัตรา DCQ เท่ากับ 870 ล้านลูกบาศก์ฟุตต่อวัน) ซึ่งปัจจุบันแหล่งก๊าซธรรมชาติในทั้งสองกลุ่มดังกล่าวถือเป็นแหล่งก๊าซธรรมชาติหลักที่ใช้ในการผลิตกระแสไฟฟ้าของประเทศและใช้เป็นวัตถุดิบต้นทางของอุตสาหกรรม ปิโตรเคมีและก๊าซปิโตรเลียมเหลว (LPG) (รวมอัตราการผลิตเฉลี่ยปี พ.ศ. 2558 ที่ 2,173 ล้านลูกบาศก์ฟุตต่อวัน หรือคิดเป็นประมาณร้อยละ 78 ของปริมาณการผลิตก๊าซธรรมชาติในอ่าวไทย (ไม่รวมก๊าซธรรมชาติจากพื้นที่พัฒนาร่วมไทย-มาเลเซีย)

2. สัมปทานปิโตรเลียม (เจ็ดแปลงสำรวจในสี่สัมปทาน) ทั้งสองกลุ่มดังกล่าวจะสิ้นสุดระยะเวลาผลิตตามสัมปทานในเดือนเมษายน พ.ศ. 2565 (ค.ศ. 2022) และมีนาคม พ.ศ. 2566 (ค.ศ. 2023) ภายหลังจากที่ได้รับการต่อระยะเวลาผลิตเป็นเวลาสิบปีไปแล้วหนึ่งครั้ง (เมื่อปี พ.ศ. 2555 และ 2556) ทั้งนี้ตามกฎหมายว่าด้วยปิโตรเลียมปัจจุบันจะไม่สามารถต่อระยะเวลาผลิตได้อีก ดังนั้น คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุม เมื่อวันที่ 14 พฤษภาคม 2558 ได้มีมติเห็นชอบกรอบแนวทางการบริหารจัดการในพื้นที่ที่สัมปทานจะสิ้นอายุดังกล่าว ดังนี้ (1) ความต่อเนื่องในการดำเนินการพัฒนาแหล่งก๊าซธรรมชาติเพื่อรักษาระดับการผลิตไม่ให้ลดต่ำลงถือเป็นประเด็นที่มีความสำคัญอย่างมาก (2) ระบบการบริหารจัดการฯ จัดเก็บผลประโยชน์เข้ารัฐที่เหมาะสม โดยให้พิจารณาทั้งระบบสัมปทาน หรือระบบสัญญาอื่นๆ ได้แก่ ระบบสัญญาแบ่งปันผลผลิต (Production Sharing Contract: PSC) ซึ่งในทุกๆ แนวทางจะต้องมีการแก้ไขกฎหมาย เพื่อให้เกิดประโยชน์สูงสุด (3) การเพิ่มสัดส่วนของรัฐในการถือครองแหล่งก๊าซให้อยู่ในระดับที่เหมาะสมและเป็นธรรม ทั้งนี้ ได้มอบหมายให้กระทรวงพลังงานและคณะกรรมการปิโตรเลียมพิจารณาให้ได้ข้อยุติที่เป็นรูปธรรมภายในหนึ่งปี

3. แหล่งก๊าซธรรมชาติที่สัมปทานจะสิ้นอายุนี้ เป็นแหล่งก๊าซธรรมชาติที่มีการผลิตอย่างต่อเนื่องมาเป็นระยะเวลานานเกือบ 40 ปี (Mature Field) และมีโครงสร้างทางธรณีวิทยาแหล่งกักเก็บที่ซับซ้อน ทำให้ในการผลิตต้องมีการลงทุนอย่างต่อเนื่องเพื่อรักษาระดับอัตราการผลิต โดยในปี พ.ศ. 2558 มีการติดตั้งแท่นหลุมผลิต 15 แท่น และมีการเจาะหลุมผลิตเกือบ 500 หลุม โดยใช้เงินลงทุนกว่า 1 แสนล้านบาท นอกจากนั้นยังมีแนวโน้มที่จะต้องติดตั้งแท่นหลุมผลิตและเจาะหลุมเพิ่มขึ้นทุกปี ส่งผลให้อัตราค่าใช้จ่ายในการลงทุนต่อหน่วยผลิตในอนาคตสูงขึ้น กรมเชื้อเพลิงธรรมชาติได้ประเมินปริมาณทรัพยากรก๊าซธรรมชาติของกลุ่มแปลงดังกล่าว พบว่ายังมีศักยภาพเหลืออยู่ โดย ณ สิ้นปี พ.ศ. 2564/2565 ประเมินว่าจะมีทรัพยากร ก๊าซธรรมชาติ (ประเภท 3P+2C) ในพื้นที่ที่สัมปทานจะสิ้นอายุนี้ประมาณ 5.71 ล้านล้านลูกบาศก์ฟุต และได้ว่าจ้างบริษัท IHS Global ซึ่งเป็นผู้เชี่ยวชาญด้านการประเมินทรัพยากรปิโตรเลียมจากต่างประเทศทำการตรวจสอบอีกชั้นหนึ่ง อย่างไรก็ตาม การพัฒนานำทรัพยากรก๊าซธรรมชาติประเภท 3P+2C ขึ้นมาใช้ประโยชน์มีความเสี่ยงสูง และหากผลิตในอัตราการผลิตปัจจุบันจะผลิตได้ไม่เกิน 10 ปี จึงจำเป็นอย่างยิ่งที่จะต้องมีมาตรการเพื่อจูงใจให้มีผู้ดำเนินการที่สามารถลงทุนสำรวจและผลิตได้อย่างต่อเนื่อง และหากแนวทางการบริหารจัดการไม่ชัดเจนภายใน 5 ปี ก่อนสิ้นอายุสัมปทาน (ภายในปี พ.ศ. 2560) ผู้รับสัมปทานในปัจจุบันมีแนวโน้มที่จะหยุดการลงทุน ส่งผลให้อัตราการผลิตลดลงในช่วงปี พ.ศ. 2561 เป็นต้นไป ทั้งนี้หากรอให้สัมปทานสิ้นอายุในปี พ.ศ. 2565/2566 แล้วเริ่มการลงทุนเพื่อพัฒนาใหม่ คาดว่าการผลิตจะกลับมาที่ระดับการผลิตเดิมได้อย่างเร็วในปี พ.ศ. 2568 และจากการประมาณการผลกระทบเบื้องต้นคาดว่าหากการผลิตไม่ต่อเนื่องในระหว่างปี พ.ศ. 2561-2568 เพื่อทดแทนก๊าซส่วนที่หายไป (ประมาณ 3 ล้านล้านลูกบาศก์ฟุต) ประเทศจำเป็นต้องนำเข้า LNG เพิ่มขึ้น 40 ล้านตัน คิดเป็นมูลค่า 600,000 ล้านบาท (ที่ราคา LNG 8 เหรียญสหรัฐฯ ต่อล้านบีทียู) ซึ่งคาดว่าจะส่งผลกระทบทำให้ค่า Ft สูงขึ้นประมาณ 14 สตางค์ต่อหน่วย นอกจากนี้ ยังต้องนำเข้า LPG และวัตถุดิบสำหรับอุตสาหกรรมปิโตรเคมีคิดเป็นมูลค่ากว่า 180,000 ล้านบาท และทำให้รายได้รัฐจากการผลิตปิโตรเลียมหายไปเกือบ 350,000 ล้านบาท

4. กระทรวงพลังงานได้ทำการศึกษาตามมติ กพช. เมื่อวันที่ 14 พฤษภาคม พ.ศ. 2558 ซึ่งสรุปแนวทางการคัดเลือกผู้ดำเนินการในแปลงสัมปทานที่จะสิ้นอายุเพื่อรักษาระดับการผลิตให้ต่อเนื่อง เป็น 3 แนวทางตามลำดับความเสี่ยงต่อการรักษาระดับการผลิตจากน้อยไปมาก ดังนี้ แนวทางที่ 1 แก้ไขกฎหมายว่าด้วยปิโตรเลียมให้ต่อระยะเวลาผลิตตามสัมปทานได้เพื่อให้ผู้ดำเนินการปัจจุบันดำเนินการผลิตต่อเนื่อง โดยเจรจาเงื่อนไขและผลประโยชน์เพิ่มเติม แนวทางที่ 2 ออกเป็นสัมปทาน/สัญญาเพื่อการผลิตปิโตรเลียมฉบับใหม่ เป็นการล่วงหน้าก่อนที่สัมปทานจะสิ้นอายุให้แก่ผู้ดำเนินการปัจจุบันเพื่อให้ดำเนินการผลิตต่อเนื่อง โดยเจรจาเงื่อนไขและผลประโยชน์เพิ่มเติม และแนวทางที่ 3 เปิดให้มีการประมูลแข่งขันยื่นข้อเสนอเป็นการทั่วไป เป็นการล่วงหน้าก่อนที่สัมปทานจะสิ้นอายุ ซึ่งจากการศึกษาพบว่าแนวทางที่ 1 มีความเหมาะสมและเกิดประโยชน์สูงสุดแก่ประเทศ เนื่องจากเป็นแนวทางที่จะสามารถสร้างความต่อเนื่องในการผลิต และสามารถแก้ไขปัญหายุ่งยากซับซ้อนในการดำเนินงานที่จะเกิดขึ้นกับแนวทางที่ 2 และ 3 ในช่วงเปลี่ยนผ่านระหว่างสัมปทานเดิมกับสัมปทานหรือสัญญาใหม่ และจากผลการวิเคราะห์ทางเศรษฐศาสตร์สำหรับการลงทุนของแหล่งก๊าซธรรมชาติที่สัมปทานจะสิ้นอายุ โดยเปรียบเทียบทั้งระบบสัมปทาน Thailand III และระบบสัญญาแบ่งปันผลผลิตรูปแบบเดียวกับพื้นที่พัฒนาร่วมไทย-มาเลเซีย (Modified MTJDA PSC) พบว่า ระบบสัมปทาน Thailand III เป็นระบบที่เหมาะสมสำหรับการพัฒนาแหล่งก๊าซธรรมชาติกลุ่มนี้ ทำให้ภาครัฐได้รายได้ที่เหมาะสมในขณะที่ผู้ดำเนินการยังสามารถพัฒนาได้ เนื่องจากเป็นระบบที่มีกลไกยืดหยุ่นรองรับการลงทุนพัฒนาแหล่งก๊าซธรรมชาติทุกขนาดรวมถึงแหล่งที่มีการผลิตมานาน มีโครงสร้างทางธรณีวิทยาแหล่งกักเก็บที่ซับซ้อนและต้องใช้เงินลงทุนสูง และการวิเคราะห์ความเหมาะสมในการเข้าร่วมถือสิทธิของรัฐ (Government Participation) พบว่าถ้ารัฐจะเข้าร่วมถือสิทธิ รัฐจะต้องใช้เงินลงทุนเป็นจำนวนมากแต่ได้รับผลตอบแทนไม่มากนักเมื่อเทียบกับภาระที่รัฐต้องรับผิดชอบเพิ่มขึ้นทั้งในด้านการลงทุน บริหารจัดการและความเสี่ยงในการดำเนินงาน ดังนั้น รัฐควรเรียกรับผลประโยชน์ในรูปแบบอื่นๆ แทน โดยไม่จำเป็นต้องลงทุนและแบกรับความเสี่ยง ดังนั้น กระทรวงพลังงานจึงเห็นควรคัดเลือกผู้ดำเนินการตามแนวทางที่ 1 ภายใต้ระบบสัมปทาน Thailand III โดย รัฐไม่จำเป็นต้องเข้าร่วมถือสิทธิในแหล่งก๊าซดังกล่าว ทั้งนี้ ระยะเวลาในการเจรจา ควรให้แล้วเสร็จภายใน 1 ปี หากไม่ได้ข้อยุติให้ดำเนินการเปิดประมูลเป็นการทั่วไปตามแนวทางที่ 3

มติของที่ประชุม

มอบหมายให้กระทรวงพลังงานคัดเลือกผู้ดำเนินการโดยเปิดให้มีการประมูลแข่งขันยื่นข้อเสนอ เป็นการทั่วไปเป็นการล่วงหน้าก่อนที่สัมปทานจะสิ้นอายุ ทั้งนี้ให้แล้วเสร็จภายใน 1 ปี

เรื่องที่ 7 แผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง (LNG)

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะรัฐมนตรี เมื่อวันที่ 30 มิถุนายน 2558 มีมติเห็นชอบตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เรื่องแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง ดังนี้ (1) เห็นชอบโครงการลงทุนในระยะที่ 1 ของโครงข่ายระบบท่อส่งก๊าซธรรมชาติ (ส่วนที่ 1) โดยมอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) เป็นผู้ดำเนินการ จำนวน 3 โครงการ วงเงินลงทุนรวม 13,900 ล้านบาท และ (2) เห็นชอบในหลักการสำหรับการลงทุนในระยะที่ 2 และ 3 ของโครงข่ายระบบท่อส่งก๊าซธรรมชาติ และโครงสร้างพื้นฐานเพื่อรองรับการจัดหา/นำเข้าก๊าซธรรมชาติเหลว (LNG Receiving Facilities) โดยมอบหมายให้ ปตท. ไปศึกษารายละเอียดตามข้อเสนอแนะของคณะกรรมการกำกับกิจการพลังงาน (กกพ.) และให้นำผลการศึกษาเสนอต่อคณะกรรมการบริหารนโยบายพลังงาน (กบง.) เพื่อพิจารณาให้ความเห็นชอบก่อนนำเสนอต่อ กพช. เพื่อทราบต่อไป

2. คณะรัฐมนตรี เมื่อวันที่ 27 ตุลาคม 2558 มีมติเห็นชอบตามมติ กพช. เรื่องแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง ดังนี้ (1) เห็นชอบโครงการการลงทุนในระยะที่ 2 ของโครงข่ายระบบท่อส่งก๊าซธรรมชาติ (ส่วนที่ 1) โดยมอบหมายให้ ปตท. เป็นผู้ดำเนินการ จำนวน 2 โครงการ วงเงินรวม 110,100 ล้านบาท (2) เห็นชอบให้เลื่อนโครงการลงทุนในระยะที่ 3 ของโครงข่ายระบบท่อส่ง ก๊าซธรรมชาติ (ส่วนที่ 1) ออกไป 6-10 ปี ประกอบด้วยโครงการสถานีเพิ่มความดันก๊าซธรรมชาติ จำนวน 2 โครงการ (ส่วนที่ 1 ระยะที่ 3) วงเงินรวม 12,000 ล้านบาท (3) ในส่วนของการลงทุน LNG Receiving Facilities (ส่วนที่ 2) จำนวน 2 โครงการ วงเงินรวม 65,500 ล้านบาท มอบหมายให้ กระทรวงพลังงานโดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) กรมเชื้อเพลิงธรรมชาติ (ชธ.) ร่วมกับ กกพ. และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ไปศึกษาเพิ่มเติมโดยให้คำนึงถึงแนวโน้มความต้องการใช้ก๊าซธรรมชาติในอนาคตอย่างใกล้ชิด แล้วนำกลับมาเสนอ กบง. และ กพช. ตามลำดับอีกครั้ง

3. ในช่วงปี 2558 จนถึงปัจจุบัน มีโครงการโรงไฟฟ้าถ่านหินตามแผน PDP 2015 บางโครงการ มีแนวโน้มที่จะไม่สามารถดำเนินการให้แล้วเสร็จได้ตามกำหนดการที่ระบุไว้ในแผน ประกอบกับในช่วง ปลายปี 2558 ที่ผ่านมาเกิดวิกฤตการณ์ราคาน้ำมันโลกตกต่ำซึ่งส่งผลให้ราคาก๊าซธรรมชาติทั้งในประเทศและในตลาดโลกมีราคาลดลงจนอยู่ในระดับที่สามารถแข่งขันกับการผลิตไฟฟ้าโดยเชื้อเพลิงอื่นได้ ดังนั้นเพื่อลดความเสี่ยงในด้านความมั่นคง กระทรวงพลังงานมีความจำเป็นต้องปรับเปลี่ยนแผนบริหารเชื้อเพลิงสำหรับ ผลิตไฟฟ้าในระยะสั้นและระยะกลางให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป โดยมีแผนในการเพิ่มการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าทดแทนโรงไฟฟ้าถ่านหินที่อาจไม่สามารถดำเนินการได้ตามแผน PDP 2015 โดยมีรายละเอียดสรุปได้ดังนี้ (1) ความต้องการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าที่ปรับเพิ่มสูงขึ้นจากกรณีฐาน (Base case) เนื่องจากจะมีการนำก๊าซธรรมชาติไปใช้เป็นเชื้อเพลิงทดแทนการผลิตไฟฟ้าจากโรงไฟฟ้าถ่านหินที่ไม่สามารถดำเนินการได้ และโรงไฟฟ้าถ่านหินที่มีแนวโน้มจะดำเนินการล่าช้า จากกำหนดการที่ระบุไว้ ในแผน PDP 2015 กำลังผลิตติดตั้งรวมทั้งสิ้นประมาณ 3,340 เมกะวัตต์ (2) ความต้องการใช้ก๊าซธรรมชาติ ในการผลิตไฟฟ้าที่ปรับเพิ่มสูงขึ้นจากการนำก๊าซธรรมชาติไปใช้ในการผลิตไฟฟ้าทดแทนในกรณีที่แผน AEDP และ EEP ที่อาจจะสามารถดำเนินการตามเป้าหมายได้เพียงร้อยละ 70 ทั้งนี้ จากการนำก๊าซธรรมชาติไปใช้ ในการผลิตไฟฟ้าทดแทนตามข้างต้น จะส่งผลให้ปริมาณความต้องการใช้ก๊าซธรรมชาติในปี 2579 ปรับเพิ่มขึ้นจากกรณีฐานที่มีความต้องการใช้ก๊าซธรรมชาติอยู่ใน ระดับ 4,344 ล้านลูกบาศก์ฟุตต่อวัน ปรับเพิ่มขึ้นเป็นประมาณ 5,653 ล้านลูกบาศก์ฟุตต่อวัน

4. การจัดหาก๊าซธรรมชาติของประเทศไทยในปัจจุบันแบ่งการจัดหาออกเป็น 3 ส่วน ได้แก่ (1) จากแหล่งก๊าซธรรมชาติภายในประเทศทั้งบนบกและในทะเล (อ่าวไทย) รวมถึงพื้นที่พัฒนาร่วมระหว่างประเทศ ผ่านทางระบบท่อส่งก๊าซธรรมชาติ (2) นำเข้าก๊าซธรรมชาติจากแหล่งก๊าซธรรมชาติประเทศเพื่อนบ้าน (สาธารณรัฐแห่งสหภาพเมียนมาร์) ผ่านทางระบบท่อส่งก๊าซธรรมชาติ (3) นำเข้าในรูปแบบก๊าซธรรมชาติเหลว (LNG) ผ่านทาง LNG Receiving Terminal ทั้งนี้ในส่วนของการพิจารณาปรับแผนจัดหาก๊าซธรรมชาติ และ LNG ตามแผน Gas Plan 2015 นั้น ชธ. และ สนพ. ได้มีการพิจารณาโดยคำนึงถึงประเด็นความเสี่ยงในเรื่องการบริหารจัดการแหล่งผลิตในอ่าวไทยที่สัมปทานจะสิ้นอายุลงในช่วงปี 2565 - 2566 โดยแบ่งออกเป็น 2 กรณี คือ กรณีที่สามารถบริหารจัดการให้สามารถคงกำลังการผลิตตามสัญญาได้ ซึ่งจะกำหนดให้เป็นกรณีฐานใหม่ และ กรณีไม่เป็นไปตามกรณีฐานซึ่งเป็นกรณีที่กระทรวงพลังงานไม่สามารถบริหารจัดการได้ ซึ่งจากแผนจัดหาก๊าซธรรมชาติ ทั้ง 2 กรณี พบว่าในปี 2565 ประเทศจะมีความต้องการนำเข้า LNG ในปริมาณประมาณ 13.5 – 15.5 ล้านตันต่อปี และในช่วงปลายแผนในปี 2579 คาดว่าประเทศจะมีความต้องการนำเข้า LNG เพิ่มขึ้นถึง 31.3 ล้านตันต่อปี ดังนั้นจึงมีความจำเป็นต้องมีการเตรียมความพร้อมโครงสร้างพื้นฐาน เพื่อรองรับการนำเข้า LNG ให้มีความสามารถที่จะรองรับการนำเข้า LNG ในปริมาณดังกล่าวนี้ได้

5. เพื่อให้ไม่เกิดผลกระทบต่อความมั่นคงทางพลังงานในภาพรวมของประเทศ ควรมีการปรับแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง ตามมติคณะรัฐมนตรีเมื่อวันที่ 30 มิถุนายน 2558 และ 27 ตุลาคม 2558 ดังนี้ ส่วนที่ 1 โครงข่ายระบบท่อส่งก๊าซธรรมชาติ จะยังไม่มีการปรับเปลี่ยนกรอบโครงการและสามารถดำเนินการต่อเนื่องต่อไปได้ และส่วนที่ 2 โครงสร้างพื้นฐานเพื่อรองรับการจัดหา/นำเข้าก๊าซธรรมชาติเหลว จะมีการปรับเปลี่ยนกรอบโครงการให้เหมาะสมกับสถานการณ์ความต้องการก๊าซธรรมชาติและก๊าซ LNG ที่เปลี่ยนแปลงไป ดังนั้น เพื่อให้โครงสร้างพื้นฐานก๊าซธรรมชาติของประเทศเพียงพอและสอดคล้องกับแนวทางการจัดหาก๊าซธรรมชาติ ฝ่ายเลขานุการฯ จึงเสนอให้พิจารณาปรับปรุงโครงการในส่วนที่ 2 โดยมีข้อสรุปเปรียบเทียบกับกรอบแผนเดิมที่ได้เคยนำเสนอต่อ กพช. และคณะรัฐมนตรีแล้ว แบ่งออกเป็น 2 กรณี ดังนี้ (1) สำหรับรองรับการจัดหาก๊าซธรรมชาติในกรณีฐานใหม่ การปรับเปลี่ยนโครงสร้างพื้นฐานในส่วนที่ 2 สำหรับรองรับการนำเข้า LNG เพื่อให้สอดคล้องกับความต้องการใช้ก๊าซธรรมชาติที่เพิ่มสูงขึ้น และการบริหารจัดการให้แหล่งผลิตในอ่าวไทยที่สัมปทานจะสิ้นอายุลงในช่วงปี 2565 - 2566 ยังคงสามารถผลิตต่อไปได้อย่างต่อเนื่อง และ (2) สำหรับรองรับการจัดหาก๊าซธรรมชาติในกรณีที่ไม่เป็นไปตามกรณีฐาน การปรับเปลี่ยนโครงสร้างพื้นฐานในส่วนที่ 2 สำหรับรองรับการนำเข้า LNG เพื่อให้สอดคล้องกับความต้องการใช้ก๊าซธรรมชาติที่เพิ่มสูงขึ้น รวมทั้งรองรับการจัดหา LNG เพื่อทดแทนในกรณีที่กระทรวงพลังงานมีนโยบายที่ต้องการยืดอายุการผลิตของแหล่งก๊าซธรรมชาติในอ่าวไทยให้สามารถยืดอายุการผลิตออกไปเป็นเวลาอย่างน้อย 10 ปี ทำให้การผลิตก๊าซธรรมชาติจากแหล่งในอ่าวไทยที่สัมปทานจะสิ้นอายุลงในช่วงปี 2565 - 2566 จะมีกำลังการผลิตก๊าซธรรมชาติคงเหลือไม่เกิน 1,500 ล้านลูกบาศก์ฟุตต่อวัน ทั้งนี้ โครงการในส่วนที่ 2 ตามแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง ประกอบด้วย (1) โครงการลำดับที่ 2.1 [T-1 ext.] โครงการขยายกำลังการแปรสภาพ LNG ของ Map Ta Phut LNG Terminal (2) โครงการลำดับที่ 2.2 [T-2] โครงการ LNG Receiving Terminal แห่งใหม่ จ.ระยอง (3) โครงการลำดับที่ 2.3 [F-1] โครงการ FSRU พื้นที่อ่าวไทยตอนบน (4) โครงการลำดับที่ 2.4 [F-2] โครงการ FSRU ในพื้นที่ภาคใต้ของประเทศ (พื้นที่ อ.จะนะ จ.สงขลา หรือ ต.มาบตาพุด อ.เมือง จ.ระยอง) (5) โครงการลำดับที่ 2.5 [T-3] โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 3) และ (6) โครงการลำดับที่ 2.6 [T-4 หรือ F-3] โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 4) หรือ FSRU ที่ประเทศเมียนมาร์

6. เมื่อวันที่ 2 พฤษภาคม 2559 กบง. ได้พิจารณาเรื่องแผนระบบรับส่งและโครงสร้างพื้นฐาน ก๊าซธรรมชาติเพื่อความมั่นคงและได้มีมติ ดังนี้ (1) เห็นชอบโครงการลำดับที่ 2.1 [T-1 ext.] เพิ่มเติมอีก 1.5 ล้านตันต่อปี วงเงินงบประมาณ 1,000 ล้านบาท โดยมอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) เป็นผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จในปี 2562 (2) เห็นชอบโครงการลำดับที่ 2.2 [T-2] สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตันต่อปี วงเงินงบประมาณ 36,800 ล้านบาท โดยมอบหมายให้ ปตท. เป็นผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จในปี 2565 โดยมอบหมายให้ ปตท. ดำเนินการก่อสร้างเพื่อเตรียม ความพร้อมของฐานรากทั้งหมดให้มีความพร้อมที่อาจสามารถขยายกำลังการแปรสภาพ LNG จากของเหลวเป็นก๊าซเพิ่มได้อีก 2.5 ล้านตัน เพื่อรองรับความเสี่ยงหากเกิดการจัดหาก๊าซธรรมชาติไม่เป็นไปตามกรณีฐาน (3) เห็นชอบโครงการลำดับที่ 2.3 [F-1] สำหรับรองรับการนำเข้า LNG ในปีปริมาณ 5 ล้านตันต่อปี เพื่อจัดส่งก๊าซธรรมชาติให้แก่โรงไฟฟ้าพระนครใต้ พระนครเหนือ รวมทั้งจัดส่งก๊าซธรรมชาติเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติ โดยมอบหมายให้ กฟผ. เป็นผู้ดำเนินโครงการ ทั้งนี้มอบให้ กฟผ. ไปศึกษาเพิ่มเติมถึงวงเงินลงทุนที่เหมาะสม เพื่อนำกลับมาเสนอต่อ กบง. และ กพช. พิจารณาให้ความเห็นชอบต่อไป ทั้งนี้ โครงการ ลำดับที่ 2.1 [T-1 ext.] 2.2 [T-2] และ 2.3 [F-1] ให้นำเสนอ ต่อ กพช. เพื่อพิจารณาให้ความเห็นชอบต่อไป สำหรับโครงการ 2.4 [F-2] 2.5 [T-3] และ 2.6 [T-4 หรือ F-3] มอบหมายให้ สนพ. ชธ. กกพ. และ ปตท. ไปศึกษาเพิ่มเติมเพื่อให้สอดคล้องกับแนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติของประเทศ แล้วนำกลับมาเสนอ กบง. เพื่อพิจารณาอีกครั้ง

7. เมื่อวันที่ 18 พฤษภาคม 2559 กกพ. ได้พิจารณาเรื่องแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคงและมีมติเห็นควรให้การสนับสนุนแผนระบบรับส่งและโครงสร้างพื้นฐาน ก๊าซธรรมชาติเพื่อความมั่นคง รวมทั้งมีความเห็นเพิ่มเติมดังนี้ (1) การดำเนินโครงการขยายกำลังการแปรสภาพ LNG ของ Map Ta Phut LNG Terminal เพิ่มเติมอีก 1.5 ล้านตันต่อปี ควรมีการศึกษาในรายละเอียดเพิ่มเติมเกี่ยวกับความสามารถในการเก็บรักษา (Storage) สำหรับถังเก็บที่มีอยู่เดิม และปริมาณการ Send Out LNG เพื่อให้สอดคล้องกับกำลังการแปรสภาพที่เพิ่มขึ้น และเกิดความยืดหยุ่นในการบริหารจัดการ ในระยะยาว (2) เห็นควรให้พิจารณาการดำเนินการสำหรับลงทุนก่อสร้างสถานี LNG กำลังแปรสภาพที่ 7.5 ล้านตันต่อปี ในคราวเดียว เพื่อลดต้นทุนต่อหน่วยในการดำเนินการก่อสร้างซึ่งจะส่งผลให้อัตราค่าบริการ ก๊าซธรรมชาติ (Tariff) ลดลงอย่างมีนัยสำคัญ นอกจากนี้ยังช่วยลดความเสี่ยงของการเชื่อมต่อระบบใหม่กับระบบเดิมที่กำลังใช้งานอยู่ ในกรณีที่จะต้องติดตั้งอุปกรณ์แปรสภาพก๊าซเพิ่มเติมภายหลัง (3) โครงการ Floating Storage and Regasification Unit (FSRU) ในพื้นที่อ่าวไทยตอนบน [F-1] จะต้องมีการศึกษาและทบทวนในภาพรวมทั้งระบบ โดยคำนึงถึงการลงทุนที่ซ้ำซ้อนกับการก่อสร้างระบบท่อส่งก๊าซเส้นที่ 5 รวมถึงการส่งผ่านไปยังอัตราค่าบริการที่เพิ่มสูงขึ้น ซึ่งจะถูกส่งผ่านไปยังอัตราค่าไฟฟ้าในอนาคต และประเด็นเรื่องคุณภาพของก๊าซธรรมชาติในระบบ เพื่อมิให้ส่งผลกระทบต่อความมั่นคงของโครงข่ายระบบท่อส่งก๊าซธรรมชาติ ที่จะกระทบต่อผู้ใช้ก๊าซธรรมชาติ รายอื่นต่อไป และ (4) เพื่อความมั่นคงของระบบโครงสร้างพื้นฐาน ก๊าซธรรมชาติควรมีการพิจารณาการก่อสร้างสถานี LNG ในลักษณะการก่อสร้างบนพื้นดิน (LNG Receiving Terminal) เป็นหลัก เพราะมีความมั่นคงและเสถียรภาพมากกว่าการก่อสร้างสถานี LNG แบบลอยน้ำ (FSRU)

8. ฝ่ายเลขานุการฯ ได้เสนอให้ กพช. พิจารณา ดังนี้ (1) ขอความเห็นชอบให้ดำเนินโครงการลำดับที่ 2.1 [T-1 ext.] : โครงการขยายกำลังการแปรสภาพ LNG ของ Map Ta Phut LNG Terminal เพิ่มเติมอีก 1.5 ล้านตันต่อปี วงเงินงบประมาณ 1,000 ล้านบาท โดยมอบหมายให้ ปตท. เป็นผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จในปี 2562 (2) ขอความเห็นชอบให้ดำเนินโครงการลำดับที่ 2.2 [T-2] : โครงการ LNG Receiving Terminal แห่งใหม่ จ.ระยอง สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตันต่อปี วงเงินงบประมาณ 36,800 ล้านบาท โดยมอบหมายให้ ปตท. เป็นผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จ ในปี 2565 ทั้งนี้มอบหมายให้ ปตท. ดำเนินการก่อสร้างเพื่อเตรียมความพร้อมของฐานรากทั้งหมดให้มี ความพร้อมที่อาจสามารถขยายกำลังการแปรสภาพ LNG จากของเหลวเป็นก๊าซเพิ่มได้อีก 2.5 ล้านตัน (รวมกำลังการแปรสภาพ LNG สูงสุดเป็น 7.5 ล้านตันต่อปี) เพื่อรองรับความเสี่ยงหากเกิดการจัดหาก๊าซธรรมชาติไม่เป็นไปตามกรณีฐาน โดยมอบหมายให้ กบง. เป็นผู้พิจารณาการปรับหรือไม่ปรับเพิ่มกำลังการแปรสภาพ LNG โดยให้สอดคล้องกับแผนบริหารจัดการก๊าซธรรมชาติ (Gas Plan) ที่อาจเปลี่ยนแปลงได้ในอนาคต รวมทั้งให้สอดคล้องกับแนวทาง การส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติของประเทศ (3) ขอความเห็นชอบมอบหมายให้ กฟผ. ไปศึกษาความเหมาะสมด้านเทคนิคและเศรษฐศาสตร์ของโครงการลำดับที่ 2.3 [F-1] : โครงการ FSRU พื้นที่อ่าวไทยตอนบน สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตันต่อปี เพื่อจัดส่งก๊าซธรรมชาติให้แก่โรงไฟฟ้าพระนครใต้ พระนครเหนือ รวมทั้งจัดส่งก๊าซธรรมชาติเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติ และนำกลับมาเสนอต่อ กบง. และ กพช. พิจารณาให้ความเห็นชอบต่อไป และ (4) ขอความเห็นชอบมอบหมายให้ ชธ. ร่วมกับ สนพ. กกพ. และ ปตท. ไปศึกษาโครงการ [F-2] โครงการ FSRU ในพื้นที่ภาคใต้ของประเทศ (พื้นที่ อ.จะนะ จ.สงขลา หรือ มาบตาพุต จ.ระยอง) โครงการ [T-3] โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 3) และ โครงการ [T-4 หรือ F-3] โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 4) หรือ FSRU ที่ประเทศเมียนมาร์ ให้แล้วเสร็จภายใน 1 ปีและ นำกลับมาเสนอต่อ กบง. และ กพช. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

1. เห็นชอบให้ดำเนินโครงการลำดับที่ 2.1 [T-1 ext.] : โครงการขยายกำลังการแปรสภาพ LNG ของ Map Ta Phut LNG Terminal เพิ่มเติมอีก 1.5 ล้านตันต่อปี วงเงินงบประมาณ 1,000 ล้านบาท โดยมอบหมายให้บริษัท ปตท. จำกัด (มหาชน) (ปตท.) หรือบริษัทในกลุ่ม ปตท. ที่ ปตท. มอบหมายเป็น ผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จสามารถนำเข้าและแปรสภาพ LNG จากของเหลวเป็นก๊าซเพื่อจัดส่งเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติ ในปี 2562

2. เห็นชอบให้ดำเนินโครงการลำดับที่ 2.2 [T-2] : โครงการ LNG Receiving Terminal แห่งใหม่ จ. ระยอง สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตันต่อปี วงเงินงบประมาณ 36,800 ล้านบาท โดย มอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) หรือบริษัทในกลุ่ม ปตท. ที่ ปตท. มอบหมายเป็นผู้ดำเนินโครงการ มีกำหนดแล้วเสร็จสามารถนำเข้าและแปรสภาพ LNG จากของเหลวเป็นก๊าซเพื่อจัดส่งเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติ ในปี 2565 ทั้งนี้มอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) ดำเนินการก่อสร้างเพื่อเตรียมความพร้อมของฐานรากทั้งหมดให้มีความพร้อมที่อาจสามารถขยายกำลังการแปรสภาพ LNG จากของเหลวเป็นก๊าซเพิ่มได้อีก 2.5 ล้านตัน (รวมกำลังการแปรสภาพ LNG สูงสุดเป็น 7.5 ล้านตันต่อปี) เพื่อรองรับความเสี่ยงหากการจัดหาก๊าซธรรมชาติไม่เป็นไปตามกรณีฐาน โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เป็นผู้พิจารณาการปรับหรือไม่ปรับเพิ่มกำลังการแปรสภาพ LNG โดยให้สอดคล้องกับแผนบริหารจัดการก๊าซธรรมชาติ (Gas Plan) ที่อาจเปลี่ยนแปลงได้ในอนาคต รวมทั้งให้สอดคล้องกับแนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติของประเทศ

3. มอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ไปศึกษาความเหมาะสมด้านเทคนิคและเศรษฐศาสตร์ของโครงการลำดับที่ 2.3 [F-1] : โครงการ FSRU พื้นที่อ่าวไทยตอนบน สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตัน/ปี เพื่อจัดส่งก๊าซธรรมชาติให้แก่โรงไฟฟ้าพระนครใต้ พระนครเหนือ รวมทั้งจัดส่งก๊าซธรรมชาติเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติ ให้แล้วเสร็จภายใน 3.5 เดือน (ภายใน 15 กันยายน 2559) และนำกลับมาเสนอต่อคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) พิจารณาให้ความเห็นชอบต่อไป

4. มอบหมายให้กรมเชื้อเพลิงธรรมชาติ ร่วมกับ สำนักงานนโยบายและแผนพลังงาน คณะกรรมการกำกับกิจการพลังงาน และ ปตท. ไปศึกษาโครงการ [F-2] : โครงการ FSRU ในพื้นที่ภาคใต้ของประเทศ (พื้นที่ อำเภอจะนะ จังหวัดสงขลา หรือ มาบตาพุต จังหวัดระยอง) โครงการ [T-3] : โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 3) และโครงการ [T-4 หรือ F-3] : โครงการ LNG Receiving Terminal แห่งใหม่ (แห่งที่ 4) หรือ FSRU ที่ประเทศเมียนมาร์ ให้แล้วเสร็จภายใน 1 ปีและนำกลับมาเสนอต่อ กบง. และ กพช. พิจารณาให้ความเห็นชอบต่อไป

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

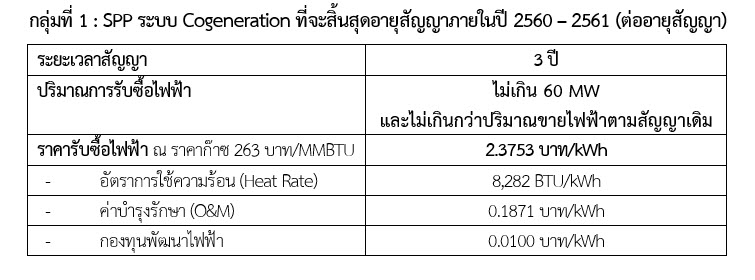

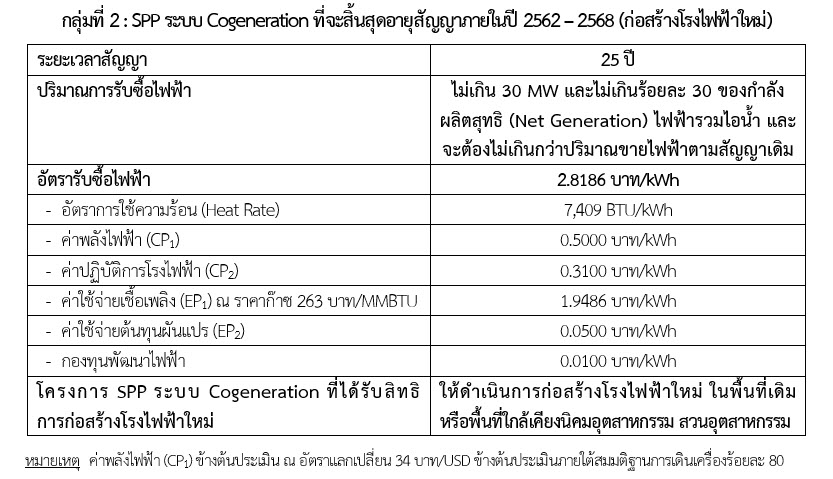

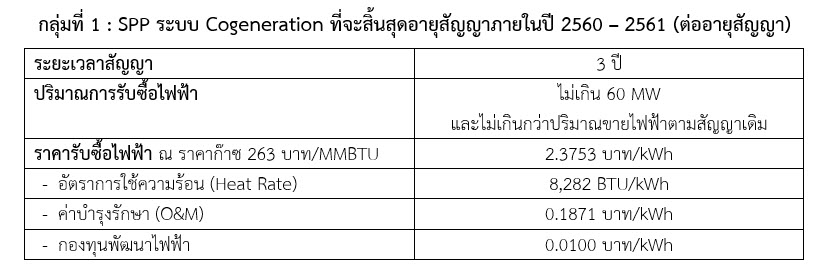

1. เมื่อวันที่ 16 กุมภาพันธ์ 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแนวทางการดำเนินการกับผู้ผลิตไฟฟ้ารายเล็ก (SPP) ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ดังนี้ กลุ่มที่ 1 SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 เห็นควรให้ได้รับการต่ออายุสัญญาเดิมออกไปอีก 3-5 ปี โดยรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ระบบของ กฟผ. ในปริมาณที่น้อยสุด ด้วยสัญญาที่เหมาะสมและเป็นธรรม เนื่องจากกลุ่มนี้ไม่สามารถเตรียมการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงได้ทันภายในระยะ 2-3 ปี ทั้งนี้ จะต้องมีการปรับปรุงอัตรารับซื้อไฟฟ้าใหม่ให้มีความเหมาะสมและเป็นธรรมต่อผู้ใช้ไฟฟ้า สะท้อนต้นทุนที่เกิดขึ้นจริงจากการเดินโรงไฟฟ้าเท่านั้น และเมื่อสิ้นสุดการขยายสัญญาแล้ว ให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ ในลักษณะเดียวกับกลุ่มที่ 2 โดยมีอายุสัญญาไม่เกิน 20 ปี และกำหนดราคารับซื้อไฟฟ้าไม่ให้สูงกว่าที่รับซื้อจากโรงไฟฟ้า IPP และ กลุ่มที่ 2 SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 เห็นควรให้ก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ที่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่านั้น โดยโรงไฟฟ้าใหม่จะต้องมีขนาดกำลังการผลิตเหมาะสมกับปริมาณความต้องการใช้ไอน้ำของลูกค้าในนิคมอุตสาหกรรม มีอายุสัญญาไม่เกิน 20 ปี และกำหนดราคารับซื้อไฟฟ้าไม่ให้สูงกว่าที่รับซื้อจากโรงไฟฟ้า IPP และรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ระบบของ กฟผ. ในปริมาณที่น้อยที่สุดไม่เกินร้อยละ 20 ของกำลังการผลิตตามสัญญาเดิมที่เคยขายเข้าระบบ ด้วยสัญญาที่เหมาะสมและเป็นธรรม ทั้งนี้ จะต้องมีการปรับปรุงระเบียบที่มีความรัดกุมสามารถกำกับดูแลโรงไฟฟ้า SPP ระบบ Cogeneration ให้ดำเนินการผลิตไฟฟ้าและไอน้ำเป็นไปตามวัตถุประสงค์ของการผลิตไฟฟ้าด้วยระบบ Cogeneration โดยมีประสิทธิภาพการใช้เชื้อเพลิงปฐมภูมิสูงกว่าโรงไฟฟ้าขนาดใหญ่ซึ่งมีการก่อสร้างใหม่และมีการผลิตไฟฟ้าอย่างเดียว โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) รับหลักการและแนวทางที่ กพช. ให้ความเห็นชอบ ไปพิจารณาดำเนินการในรายละเอียดเพื่อให้เกิดผลในทางปฏิบัติต่อไป

2. เมื่อวันที่ 24 มีนาคม 2558 สมาคมผู้ผลิตไฟฟ้าเอกชนได้มีหนังสือถึงนายกรัฐมนตรี ขอให้ทบทวนมติ กพช. เรื่องแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ในประเด็นต่างๆ พร้อมทั้งมีข้อเสนอแนวทางการดำเนินการ ดังนี้ (1) ปริมาณการรับซื้อไฟฟ้า ตามมติ กพช. เป็นปริมาณที่ต่ำกว่าความเหมาะสมอย่างมาก ทั้งนี้ การก่อสร้างโรงไฟฟ้าจะต้องคำนึงถึงเงินลงทุนและขนาดที่เหมาะสม ซึ่งปัจจุบันโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติควรจะมีขนาด 100 เมกะวัตต์ขึ้นไป จึงจะเหมาะสมกับการลงทุน ดังนั้น ควรมีการปรับเพิ่มปริมาณการรับซื้อไฟฟ้าเข้าสู่ระบบของ กฟผ. เป็นไม่เกิน 60 เมกะวัตต์ (2) อายุสัญญาซื้อขายไฟฟ้าตามมติ กพช. เป็นการใช้ประโยชน์โรงไฟฟ้าไม่คุ้มค่า เนื่องจากโรงไฟฟ้ามีอายุการใช้งานประมาณ 30 ปี จึงขอปรับเพิ่มอายุสัญญาซื้อขายไฟฟ้าเป็น 25 ปี และ (3) ราคารับซื้อไฟฟ้าตามมติ กพช. เป็นราคาที่ไม่เป็นธรรมและต่ำกว่าต้นทุนการผลิตไฟฟ้าของ SPP และได้เสนอแนวทางการกำหนดราคารับซื้อไฟฟ้า โดยอ้างอิงระเบียบการรับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration ประเภทสัญญา Firm ปี 2553 และปรับลดอัตราต่างๆ ลง เช่น ค่าพลังไฟฟ้า ให้มีส่วนลด 10% จากสูตรราคาตามระเบียบปี 2553 และค่าพลังงานไฟฟ้า ให้มีการปรับลดอัตราการใช้ความร้อน (Heat Rate) ลงเป็น 7,900 BTU/kWh

3. รัฐมนตรีว่าการกระทรวงพลังงานในขณะนั้น (นายณรงค์ชัย อัครเศรณี) ในฐานะประธาน กบง. ได้มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปจัดทำรายละเอียดแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ให้สอดคล้องกับแนวทางที่ กพช. ได้มีมติเห็นชอบไว้ และ กกพ. ได้จัดทำข้อเสนอแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 เสนอต่อรัฐมนตรีว่าการกระทรวงพลังงาน และต่อมากระทรวงพลังงานได้เชิญหน่วยงานต่างๆ ประกอบด้วย กกพ. การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และสมาคมผู้ผลิตไฟฟ้าเอกชน เข้าร่วมประชุมหารือเพื่อให้ได้ข้อสรุปที่สอดคล้องกับแนวทางตามมติ กพช. เพื่อนำเสนอ กบง. พิจารณา

4. เมื่อวันที่ 17 พฤษภาคม 2559 กบง. ได้พิจารณาแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ตามข้อเสนอของกระทรวงพลังงาน ดังนี้ กลุ่มที่ 1 SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา) ควรให้ต่ออายุสัญญาออกไปอีก 3 ปี โดย กฟผ. จะรับซื้อไฟฟ้าส่วนที่เหลือจากการขายไฟฟ้าให้กับลูกค้าอุตสาหกรรมในนิคมอุตสาหกรรมปริมาณไม่เกิน 60 เมกะวัตต์ เนื่องจาก SPP ระบบ Cogeneration กลุ่มนี้ไม่สามารถเตรียมการก่อสร้างโรงไฟฟ้าใหม่ได้ทัน และเพื่อไม่ให้เกิดผลกระทบต่อลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration โดยมีการปรับปรุงอัตรารับซื้อไฟฟ้าให้สะท้อนเฉพาะต้นทุนค่าเชื้อเพลิงและค่าบำรุงรักษาเท่านั้น และเมื่อสิ้นสุดการต่ออายุสัญญาให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในลักษณะเดียวกับกลุ่มที่ 2 และ กลุ่มที่ 2 SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ตามมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558 ได้กำหนดให้ก่อสร้างโรงไฟฟ้าใหม่ โดยจะต้องมีขนาดกำลังการผลิตเหมาะสมกับปริมาณความต้องการใช้ไอน้ำของลูกค้า ในนิคมอุตสาหกรรม มีอายุสัญญาไม่เกิน 20 ปี และกำหนดราคารับซื้อไฟฟ้าไม่ให้สูงกว่าที่รับซื้อจากโรงไฟฟ้า IPP และรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ระบบของ กฟผ. ในปริมาณที่น้อยที่สุดไม่เกินร้อยละ 20 ของกำลังการผลิตตามสัญญาเดิมที่เคยขายเข้าระบบ ซึ่งมติ กพช. ดังกล่าว สอดคล้องกับสถานการณ์ของไทยที่มีระดับกำลังผลิตไฟฟ้าสำรองสูง จึงกำหนดให้ SPP ระบบ Cogeneration ขายไฟฟ้าเข้าระบบในปริมาณน้อยที่สุด และมุ่งเน้นให้ SPP ระบบ Cogeneration ขายไฟฟ้าให้กับลูกค้าอุตสาหกรรมโดยตรงเพิ่มมากขึ้น ซึ่งที่ประชุม กบง. เห็นควรให้มีการปรับแนวทางการดำนินการกับ SPP ระบบ Cogeneration กลุ่มที่ 2 ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ในประเด็นดังต่อนี้ (1) เห็นควรให้ยังคงรับซื้อในปริมาณที่น้อยที่สุดเพื่อให้สอดคล้องกับเจตนารมณ์ของมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558 แต่เพื่อให้ SPP ระบบ Cogeneration ยังสามารถเดินเครื่องผลิตไฟฟ้า ได้ภายใต้ข้อจำกัดด้านเทคนิคข้างต้นและไม่รับความเสี่ยงจนเกินไป ควรให้รับซื้อไฟฟ้าในปริมาณไม่เกิน 30 เมกะวัตต์ และจะต้องไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไฟฟ้ารวมไอน้ำ รวมทั้งจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม ทั้งนี้ SPP ระบบ Cogeneration จะดำเนินการขายไฟฟ้าให้ กฟผ. ในรูปแบบสัญญา Firm โดยจ่ายไฟฟ้าเข้าระบบในปริมาณคงที่ตลอด 24 ชั่วโมง (2) เห็นควรกำหนดโครงสร้างราคารับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration ที่ประกอบด้วย ค่าพลังไฟฟ้า (Capacity Payment) และค่าใช้จ่ายด้านเชื้อเพลิง (Energy Payment) โดยส่วนของค่าพลังไฟฟ้าควรให้สะท้อนค่าใช้จ่ายในการก่อสร้างโรงไฟฟ้าและค่าใช้จ่ายคงที่อื่นๆ ของโรงไฟฟ้า SPP ระบบ Cogeneration และกำหนดให้ค่าใช้จ่ายด้านเชื้อเพลิงมีอัตราการใช้ความร้อน (Heat Rate) เท่ากับ Heat Rate เฉลี่ยของ IPP เอกชน คือ 7,409 BTU/kWh ซึ่งอัตรา Heat Rate นี้เทียบเคียงได้กับประสิทธิภาพโดยรวมของ SPP ระบบ Cogeneration ในการผลิตไฟฟ้าและไอน้ำควบคู่กัน โดยหากประเมินจากราคาก๊าซธรรมชาติในปัจจุบัน (263 บาท/MMBTU) จะทำให้ระดับราคารับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration ใกล้เคียงกับต้นทุนการผลิตและการจัดหาไฟฟ้าเฉลี่ยของ กฟผ. โดย กบง. ได้เห็นชอบการปรับแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 พร้อมทั้งเห็นควรให้นำเสนอ กพช. เพื่อพิจารณาต่อไป ดังนี้

รวมทั้ง กบง. ได้มีข้อเสนอแนะเพิ่มเติม ดังนี้ (1) เห็นควรมอบหมายให้ กกพ. พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ รวมถึงพิจารณากำหนดหลักเกณฑ์การขอลดปริมาณการขายไฟฟ้าเข้าระบบล่วงหน้า เพื่อให้ SPP ระบบ Cogeneration สามารถหาลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าโดยตรงเพิ่มขึ้น และลดปริมาณการขายไฟฟ้า เข้าระบบลงเรื่อยๆ (2) ควรแจ้งให้ SPP ระบบ Cogeneration ทราบว่าสามารถบริหารจัดการการจัดหา ก๊าซธรรมชาติเอง ผ่านข้อกำหนด TPA Code ได้ และเห็นควรมอบหมายให้ กกพ. พิจารณาทบทวนการกำหนดราคาก๊าซธรรมชาติสำหรับ IPP และ SPP ให้มีความเหมาะสม รวมถึงให้ SPP ระบบ Cogeneration สามารถเข้าร่วม SPP-Power Pool ได้ทันที เมื่อรัฐมีนโยบายจัดตั้งขึ้น (3) จากการตรวจสอบพบว่า มีโรงไฟฟ้า SPP ระบบ Cogeneration เดิมที่จะสิ้นสุดอายุสัญญาบางแห่ง ไม่ได้มีที่ตั้งอยู่ในเขตนิคมอุตสาหกรรม แต่ตั้งอยู่ติดหรืออยู่บริเวณใกล้เคียงนิคมอุตสาหกรรม และมีการจำหน่ายไฟฟ้าและไอน้ำให้แก่ลูกค้าในนิคม ดังนั้นเพื่อให้เป็นไปตามเจตนารมณ์ของ กพช. และเพื่อให้เกิดความชัดเจน จึงควรกำหนดพื้นที่ดำเนินการโครงการ SPP ระบบ Cogeneration โดยให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม และ (4) เห็นควรให้ กกพ. พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสม เพื่อลดภาระการลงทุนของ กฟภ. และสะท้อนต้นทุนการให้บริการที่แท้จริงของการ SPP ระบบ Cogeneration

5. ฝ่ายเลขานุการฯ ได้เสนอให้ กพช. พิจารณาให้ความเห็นชอบแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่ กบง. เสนอ และมอบหมายคณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณาดำเนินการ ดังนี้ (1) พิจารณาดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ตามแนวทางที่ กบง. เสนอ (2) พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ รวมถึงพิจารณากำหนดหลักเกณฑ์การขอลดปริมาณการขายไฟฟ้าเข้าระบบล่วงหน้า (3) พิจารณาทบทวนการกำหนดราคาก๊าซธรรมชาติสำหรับ IPP และ SPP ให้มีความเหมาะสมต่อไป (4) พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสมต่อไป นอกจากนี้ ยังเห็นควรมอบหมายให้ สนพ. ดำเนินการศึกษา SPP-Power Pool เพื่อนำเสนอ กบง./กพช. ต่อไป

มติของที่ประชุม

1. เห็นชอบแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เสนอ ดังนี้

2. มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณาดำเนินการ ดังนี้

2.1 พิจารณาดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ตามแนวทางการดำเนินการในข้อ 1

2.2 พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ รวมถึงพิจารณากำหนดหลักเกณฑ์การขอลดปริมาณการขายไฟฟ้าเข้าระบบล่วงหน้า

2.3 พิจารณาทบทวนการกำหนดราคาก๊าซธรรมชาติสำหรับ IPP และ SPP ให้มีความเหมาะสมต่อไป

2.4 พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสมต่อไป

3. มอบหมายให้ สนพ. ดำเนินการศึกษา SPP-Power Pool โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย และ/หรือ การไฟฟ้าฝ่ายจำหน่าย สามารถรับซื้อไฟฟ้าใน SPP-Power Pool ได้ เพื่อเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ต่อไป

เรื่องที่ 9 แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

สรุปสาระสำคัญ

1. ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบแนวทางการบริหารจัดการน้ำมันปาล์มในการผลิตไฟฟ้า ดังนี้

1.1 เมื่อวันที่ 16 กรกฎาคม 2556 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแนวทางการดำเนินการเสริมความมั่นคงระบบไฟฟ้าภาคใต้ โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่เต็มกำลังการผลิต และให้พิจารณาใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ในสัดส่วนไม่เกินร้อยละ 10 ของปริมาณการใช้น้ำมันเตา เพื่อลดปัญหาด้านการขนส่งน้ำมันเตา ทั้งนี้ ให้คำนึงถึงความมั่นคงของระบบไฟฟ้าเป็นสำคัญ และค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) ตามที่กระทรวงพลังงานเสนอ รวมทั้งมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) กำกับดูแลการดำเนินการดังกล่าว

1.2 เมื่อวันที่ 13 สิงหาคม 2558 กพช. ได้มีมติเห็นชอบให้ กฟผ. เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่ โดยพิจารณารับซื้อน้ำมันปาล์มดิบปริมาณไม่เกิน 15,000 ตัน ในช่วงเดือนพฤษภาคม ถึงธันวาคม 2558 โดยนำมาใช้ทดแทนน้ำมันเตาในการผลิตไฟฟ้าโรงไฟฟ้าไม่เกินร้อยละ 23 เพื่อช่วยเหลือเกษตรกร ทั้งนี้ ค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่า Ft และมอบหมายให้ กกพ. กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อราคาไฟฟ้าเป็นสำคัญ

1.3 เมื่อวันที่ 17 กันยายน 2558 กระทรวงเกษตรและสหกรณ์ได้มีหนังสือถึงกระทรวงพลังงานให้พิจารณาดำเนินการตามแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบระยะเร่งด่วน ตามที่ได้มีการประชุมหารือแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบกับหน่วยงานที่เกี่ยวข้องเพื่อเสนอคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) ทั้งนี้ กนป. ในการประชุมเมื่อวันที่ 12 ตุลาคม 2558 ได้เห็นชอบให้กระทรวงพลังงาน นำเสนอ กพช. โดยกำหนดให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิตในโรงไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง ซึ่งกระทรวงพลังงานได้พิจารณาแล้ว เห็นว่าการให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิตไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง เป็นมาตรการที่สามารถแก้ไขปัญหาเกษตรกรได้ แต่จะทำให้เกิดภาระค่าไฟฟ้าแก่ประชาชน จึงเห็นควรให้มีการพิจารณาในโอกาสต่อไปว่าจะดำเนินการอย่างไรให้สามารถแก้ไขปัญหาทั้งระบบได้อย่างแท้จริง และยังคงการดำเนินการตามมติ กพช. เมื่อวันที่ 13 สิงหาคม 2558 เพื่อให้เป็นไปตามวัตถุประสงค์ในการช่วยเหลือเกษตรกรสวนปาล์มต่อไป

1.4 เมื่อวันที่ 15 กุมภาพันธ์ 2559 กระทรวงมหาดไทย (มท.) ได้มีหนังสือถึงกระทรวงพลังงาน เสนอข้อเสนอเชิงนโยบายในการแก้ไขปัญหาผลผลิตปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบของจังหวัดกระบี่ โดยขอให้ กฟผ. ใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตกระแสไฟฟ้าเพิ่มมากขึ้นเป็นเดือนละ 10,000 ตัน และให้รับซื้อเฉพาะในพื้นที่จังหวัดกระบี่เท่านั้น และ กนป. ในการประชุมเมื่อวันที่ 16 มีนาคม 2559 มีมติเห็นชอบให้กระทรวงพลังงานนำเสนอ กพช. เพื่อพิจารณากำหนดสัดส่วนการใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ในอัตราที่เหมาะสม

1.5 กฟผ. ได้ดำเนินงานตามมติ กพช. เมื่อวันที่ 16 กรกฎาคม 2556 โดยนำน้ำมันปาล์มดิบปริมาณ 10,000 ตัน มาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างวันที่ 17 สิงหาคม 2556 – 20 มกราคม 2557 โดยคิดเป็นค่าใช้จ่ายส่วนเพิ่ม 48.78 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft 0.06 สตางค์ต่อหน่วย และเมื่อวันที่ 13 พฤษภาคม 2559 กกพ. ในฐานะผู้กำกับดูแลการดำเนินการตามมติ กพช. เมื่อวันที่ 13 สิงหาคม 2558 ได้มีหนังสือถึงสำนักงานนโยบายและแผนพลังงาน (สนพ.) รายงานผลการดำเนินงานรับซื้อน้ำมันปาล์มดิบมาผสมน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ สรุปได้ดังนี้ (1) ในเดือนตุลาคม – ธันวาคม 2558 กฟผ. ได้รับซื้อน้ำมันปาล์มดิบจำนวน 3 ครั้งๆ ละ 5,000 ตัน ด้วยวิธีการแข่งขันราคา มีราคารับซื้อ 23.92609 23.89 และ 24.00 บาท/กิโลกรัม ตามลำดับ โดย กฟผ. ได้นำน้ำมันปาล์มดิบมาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ครบจำนวน 15,000 ตัน เมื่อวันที่ 21 ธันวาคม 2558 ทั้งนี้ มีการใช้น้ำมันเตาจำนวน 44.86 ล้านลิตร และมีการใช้น้ำมันปาล์มดิบจำนวนประมาณ 16.40 ล้านลิตร หรือคิดเป็นสัดส่วนประมาณร้อยละ 26.8 โดยอัตราการระบายมลสารจากแหล่งกำเนิดและค่าความเข้มข้นของ มลสารในบรรยากาศโดยทั่วไปของฝุ่นละอองและก๊าซซัลเฟอร์ไดออกไซด์ มีค่าลดต่ำลง ส่วนก๊าซออกไซต์ของไนโตรเจนมีค่าไม่มากกว่าที่ใช้น้ำมันเตา และไม่เกินค่ามาตรฐานที่กฎหมายกำหนด และมีค่าใช้จ่ายตามนโยบายของรัฐที่เพิ่มขึ้นประมาณ 494.79 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft ในเดือนกันยายน – ธันวาคม 2558 ที่เพิ่มขึ้นประมาณ 0.89 สตางค์/หน่วย (2) กกพ. พิจารณาผลการดำเนินการแล้ว มีมติเห็นชอบให้นำเสนอแนวทางการดำเนินงานในระยะต่อไปเพื่อประกอบการพิจารณาของ กพช. ดังนี้ (1) ให้ กฟผ. สามารถรับซื้อน้ำมันปาล์มดิบเพื่อดูดซับปริมาณน้ำมันปาล์มดิบออกจากตลาดได้เป็นระยะๆ ในราคาที่แข่งขันตามตลาดในขณะนั้นๆ ที่เหมาะสม ภายใต้กรอบนโยบายที่ กพช. กำหนด ทั้งนี้ เพื่อเป็นการช่วยเหลือเกษตรกรสวนปาล์มในการแก้ไขปัญหาราคาน้ำมันปาล์มดิบตกต่ำ และสามารถรับซื้อน้ำมันปาล์มดิบในช่วงที่ราคาตกต่ำได้ (2) ให้ กกพ. เป็นผู้กำกับดูแลการดำเนินงานของ กฟผ. ในการนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าร่วมกับน้ำมันเตาในสัดส่วนที่เหมาะสม สอดคล้องกับกรอบนโยบายที่ กพช. กำหนด โดยคำนึงถึงความมั่นคงของระบบไฟฟ้า และการบริหารต้นทุนในการผลิตไฟฟ้าให้ต่ำที่สุด ทั้งนี้ ค่าใช้จ่ายที่เพิ่มขึ้นจากการที่ กฟผ. รับซื้อน้ำมันปาล์มดิบมาผสมน้ำมันเตาในการผลิตไฟฟ้าดังกล่าว ให้ถือเป็นค่าใช้จ่ายตามนโยบายของรัฐในสูตร การปรับอัตราค่า Ft

1.6 เมื่อวันที่ 22 เมษายน 2559 กระทรวงพลังงานโดย สนพ. ได้จัดการประชุมหารือร่วมกับ ผู้แทนกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ผู้แทนสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) และผู้แทน กฟผ. เพื่อหารือตามข้อเสนอของ กนป. และ มท. ในการนำน้ำมันปาล์มดิบ 10,000 ตันต่อเดือน มาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาในโรงไฟฟ้ากระบี่ และหาข้อสรุปแนวทาง การนำน้ำมันปาล์มดิบมาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ก่อนนำเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และ กพช. พิจารณาต่อไป ซึ่ง กฟผ. ได้วิเคราะห์การนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างเดือนพฤษภาคม – ธันวาคม 2559 เป็นเวลา 8 เดือน เดือนละ 10,000 ตัน เบื้องต้นคาดการณ์ว่าจะใช้น้ำมันปาล์มดิบประมาณ 72,828 ตัน เนื่องจากช่วงเดือนพฤษภาคม – มิถุนายน 2559 จะมีการหยุดซ่อมโรงไฟฟ้ากระบี่ และจะทำให้เกิดผลกระทบต่อค่าไฟฟ้าคิดเป็นค่าใช้จ่ายส่วนเพิ่มประมาณ 1,474.38 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft ประมาณ 1.26 สตางค์ต่อหน่วย หรือคิดเป็นการอุดหนุนน้ำมันปาล์มดิบประมาณ 20.24 บาท/กิโลกรัม ซึ่งที่ประชุมเห็นว่าเป็นจำนวนเงินที่สูงมากและไม่คุ้มค่าในการดำเนินการ ถึงแม้จะแก้ปัญหาของเกษตรกรสวนปาล์มน้ำมันได้ แต่ทำให้เกิดภาระต่อราคาค่าไฟฟ้าของประชาชนทั้งประเทศ จึงเห็นควรหามาตรการอื่นในการช่วยเหลือชาวเกษตรกรสวนปาล์มน้ำมันที่เหมาะสม ที่สามารถแก้ปัญหาทั้งระบบได้อย่างแท้จริง นอกจากนั้นปริมาณและราคาน้ำมันปาล์มดิบมีการปรับขึ้นลงตามฤดูกาล โดยจะมีสภาวะล้นตลาดช่วงเดือนกรกฎาคมถึงเดือนตุลาคม (ปริมาณสต๊อค มากกว่า 400,000 ตัน) และเกิดขึ้นเฉพาะบางปีเท่านั้น ดังนั้นหากจะช่วยเหลือโดยการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ ควรพิจารณาปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป โดยพิจารณาจากปริมาณสต๊อคและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าและเป็นภาระต่อประชาชน

1.7 เมื่อวันที่ 17 พฤษภาคม 2559 สนพ. ได้เสนอแนวทางการบริหารจัดการน้ำมันปาล์มสำหรับกิจการด้านพลังงานไฟฟ้าในการประชุม กบง. ซึ่งที่ประชุมมีมติ ดังนี้ (1) เห็นชอบหลักการในการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป เพื่อช่วยเหลือเกษตรกร โดยพิจารณาจากปริมาณสต๊อกและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป และให้นำเสนอ กพช. ต่อไป (2) เห็นควรเสนอขอให้ กพช. มอบหมาย กบง. เป็นผู้พิจารณาการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ โดยค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่า Ft และ กกพ. กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อค่าไฟฟ้าเป็นสำคัญ ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาการรับซื้อน้ำมันปาล์มดิบดังกล่าว

1.8 ฝ่ายเลขานุการฯ ได้เสนอให้ กพช. พิจารณาให้ความเห็นชอบแนวทางการบริหารจัดการน้ำมันปาล์มในการผลิตไฟฟ้า ดังนี้ (1) ขอความเห็นชอบหลักการในการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป เพื่อช่วยเหลือเกษตรกร โดยพิจารณาจากปริมาณสต๊อกและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป (2) มอบหมายให้ กบง. เป็นผู้พิจารณาการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ โดยค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่า Ft และ กกพ. กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อค่าไฟฟ้าเป็นสำคัญ ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาการรับซื้อน้ำมันปาล์มดิบดังกล่าว

2. ฝ่ายเลขานุการฯ ได้ขอให้อธิบดีกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (นายธรรมยศ ศรีช่วย) สรุปรายงานให้ที่ประชุมทราบแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น ดังนี้

2.1 เมื่อวันที่ 17 กันยายน 2558 กพช. ได้เห็นชอบแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 - 2579 (AEDP 2015) โดยมีเป้าหมายการส่งเสริมการผลิตการใช้ไบโอดีเซล ในปี 2579 เป็น 14 ล้านลิตร/วัน และเมื่อวันที่ 5 เมษายน 2559 นายกรัฐมนตรีได้มีข้อสั่งการให้กระทรวงพลังงานเร่งดำเนินการศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันไบโอดีเซลสำหรับรถยนต์ชนิดต่างๆ ให้เป็นรูปธรรมภายใน 3 เดือน

2.2 กระทรวงพลังงาน (พน.) ได้ดำเนินการส่งเสริมการผลิตการใช้ไบโอดีเซลมาอย่างต่อเนื่อง ปัจจุบันตามประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล (ฉบับที่ 6) พ.ศ. 2558 กำหนดให้น้ำมันดีเซลต้องมีส่วนผสมของไบโอดีเซล ไม่ต่ำกว่าร้อยละ 6.5 และไม่สูงกว่าร้อยละ 7 มีผลบังคับตั้งแต่วันที่ 3 สิงหาคม 2558 ซึ่งทำให้รถยนต์ดีเซลทุกประเภทใช้น้ำมันดีเซลที่มีส่วนผสมของไบโอดีเซลไม่เกินร้อยละ 7 หรือที่เรียกว่าไบโอดีเซล บี7 สำหรับการส่งเสริมการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น ที่ผ่านมา พน. ได้ทำการทดสอบน้ำมันไบโอดีเซล สำหรับรถประเภทต่างๆ ดังนี้ (1) รถยนต์ดีเซลขนาดเล็ก (รถบรรทุกส่วนบุคคล) ผลการทดสอบการใช้งานไบโอดีเซล บี10 กับรถยนต์ดีเซลขนาดเล็ก ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี10 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น (2) รถบรรทุก ผลการทดสอบการใช้งานไบโอดีเซล บี20 กับรถบรรทุก ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี20 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น นอกจากนั้น กระทรวงวิทยาศาสตร์และเทคโนโลยี (วท.) และ พน. ร่วมกับ Japan International Cooperation Agency (JICA) ทำการศึกษาเพื่อปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้ไบโอดีเซลมีคุณภาพดีขึ้น โดยลดค่าโมโนกลีเซอไรด์และเพิ่มค่า Oxidation stability ทำให้สามารถผสมสัดส่วนที่สูงขึ้นได้ ทั้งนี้ได้มีการทดสอบการใช้งานไบโอดีเซล บี20 ด้วยเทคโนโลยี H-FAME กับรถดีเซลขนาดเล็ก (ISUZU) ระยะวิ่งทดสอบ 50,000 กิโลเมตร สามารถใช้งานได้โดยไม่มีผลกระทบกับเครื่องยนต์ ในส่วนของมาตการด้านภาษี กระทรวงการคลัง ได้ประกาศเรื่องลดอัตราภาษีสรรพสามิต กำหนดให้รถยนต์ประหยัดพลังงานเครื่องยนต์ดีเซลที่มีขนาดความจุกระบอกสูบไม่เกิน 1,500 ลูกบาศก์เซนติเมตร ที่ใช้เชื้อเพลิงประเภทไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันผสมอยู่ไม่น้อยกว่าร้อยละ 10 เป็นส่วนผสมกับน้ำมันเชื้อเพลิงได้ เสียภาษีสรรพสามิตในอัตราร้อยละ 12 ตามมูลค่า ซึ่งต่ำกว่ารถยนต์ประหยัดพลังงานปกติ ร้อยละ 2 และยังอยู่ระหว่างการพิจารณาข้อเสนอของบริษัท ผู้ผลิตรถยนต์ที่ขอให้ลดอัตราภาษีสรรพสามิตของรถยนต์ดีเซลที่ใช้ไบโอดีเซล บี10 กับรถประเภทอื่นๆ อย่างไรก็ตาม ปัจจุบันยังไม่มีการจำหน่ายรถยนต์ประหยัดพลังงานที่สามารถใช้ไบโอดีเซล บี10 ได้ และยังไม่มีการกำหนดมาตรฐานน้ำมันไบโอดีเซล บี10 ตลอดจนการจำหน่ายน้ำมันไบโอดีเซล บี10 เป็นทางเลือก 2.3 เมื่อพิจารณาจากผลการศึกษาและมาตรการด้านภาษีสรรพสามิตของกระทรวงการคลัง จึงเห็นควรผลักดันให้เกิดการใช้ไบโอดีเซล บี10 เป็นทางเลือก เพื่อให้เกิดการเพิ่มสัดส่วนการใช้น้ำมันปาล์ม ในน้ำมันดีเซลอย่างเป็นรูปธรรม ซึ่งมีแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซล ดังนี้ (1) การศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซล โดยขยายผลการศึกษาการปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้น้ำมันไบโอดีเซลมีคุณภาพดีขึ้น ซึ่งการวิจัยมีความก้าวหน้าที่ดีระดับหนึ่ง และจำเป็นต้องขยายผลงานวิจัยสู่เชิงพาณิชย์ เพื่อพิจารณาหาทางพัฒนามาตรฐานคุณภาพน้ำมันไบโอดีเซลที่ดีขึ้นหรือพิจารณาด้านเศรษฐศาสตร์ และการทดสอบสร้างความมั่นใจในการใช้น้ำมันไบโอดีเซลที่ปรับปรุงคุณภาพในกลุ่มผู้ใช้น้ำมันที่กว้างขึ้น โดยมีหน่วยงานที่เกี่ยวข้องและขอบเขตการดำเนินงาน ประกอบด้วย 1) หน่วยงานของกระทรวงวิทยาศาสตร์และเทคโนโลยี ดำเนินการถ่ายทอดเทคโนโลยีการปรับปรุงคุณภาพแก่ผู้ผลิตน้ำมันไบโอดีเซล 2) ผู้ผลิตไบโอดีเซล/ผู้ค้าน้ำมัน ดำเนินการลงทุนในการปรับปรุงโรงงานผลิตไบโอดีเซลคุณภาพสูงขึ้น และจัดทำน้ำมันไบโอดีเซล บี10 3) หน่วยราชการ/ทหาร ดำเนินการนำร่องการใช้ บี10 เพื่อสร้างความมั่นใจในการใช้น้ำมันไบโอดีเซลที่ปรับปรุงคุณภาพในกลุ่มผู้ใช้น้ำมันที่กว้างขึ้น และ 4) หน่วยงานของกระทรวงพลังงาน ดำเนินการติดตามผลวิจัยจากการนำร่องการใช้ บี10 เพื่อพัฒนามาตรฐานน้ำมันไบโอดีเซล บี100 และบี10 และจัดทำโครงสร้างราคาไบโอดีเซลสำหรับการขยายผลในการจำหน่ายในขั้นต่อไป (2) การดำเนินงานตามแผน AEDP มีหน่วยงานที่เกี่ยวข้องและขอบเขตการดำเนินงาน ได้แก่ หน่วยงานภายใต้กระทรวงพลังงาน ประกอบด้วย 1) กรมธุรกิจพลังงาน (ธพ.) ให้กำหนดมาตรฐานไบโอดีเซล บี10 เพื่อสอดรับกับมาตรการด้านภาษีสรรพสามิตของกระทรวงการคลัง และรองรับการจำหน่ายไบโอดีเซล บี10 เป็นทางเลือก 2) สำนักงานนโยบายและแผนพลังงาน (สนพ.) ให้กำหนดโครงสร้างราคาของไบโอดีเซล บี10 เพื่อการจำหน่ายไบโอดีเซล บี10 เป็นทางเลือก และสนับสนุน/จูงใจให้เกิดการใช้อย่างเป็นรูปธรรม 3) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ให้ขยายผลการศึกษาเพื่อปรับปรุงคุณภาพการผลิตไบโอดีเซล ด้วยเทคโนโลยี H-FAME ที่ดำเนินการร่วมกับ วท. สู่เชิงพาณิชย์ เพื่อรองรับการเพิ่มสัดส่วนการใช้ไบโอดีเซลในสัดส่วนที่สูงขึ้น ตลอดจนการทดสอบการใช้งานในกลุ่มต่างๆ เพื่อสร้างความเชื่อมั่น หน่วยงานราชการอื่นๆ ประกอบด้วย 1) กระทรวง เกษตรและสหกรณ์ (กษ.) ให้ทบทวนยุทธศาสตร์ปาล์มน้ำมันและน้ำมันปาล์ม ปี 2558 - 2569 (Roadmap) ให้สอดคล้องกับสถานการณ์ในปัจจุบัน และแผน AEDP 2015 ตามมติ กนป. โดยขอให้พิจารณาให้ความสำคัญเรื่องต้นทุนการผลิตปาล์มน้ำมันและน้ำมันปาล์มเพื่อลดผลกระทบกับผู้ใช้น้ำมันดีเซล 2) กระทรวงพาณิชย์ (พณ.) ให้บริหารจัดการอุปสงค์ อุปทาน ของน้ำมันปาล์ม ให้เพียงพอกับความต้องการเพื่อการบริโภคและพลังงาน 3) กระทรวงการคลัง (กค.) ให้พิจารณาโครงสร้างภาษีสรรพสามิตรถยนต์ที่ใช้น้ำมันไบโอดีเซล บี10 ในกลุ่มต่างๆ โดยเฉพาะรถบรรทุกส่วนบุคคลเพื่อจูงใจผู้ผลิตรถยนต์และผู้ใช้ โดยให้มีผลก่อนการกำหนดให้มีการใช้ บี10 ภายในปี 2561 4) กระทรวงอุตสาหกรรม (อก.) ให้พิจารณาส่งเสริมการผลิตรถยนต์ที่ใช้น้ำมัน ไบโอดีเซล บี10 ได้ เป็นกรณีพิเศษ และ 5) กระทรวงวิทยาศาสตร์และเทคโนโลยี (วท.) ให้ร่วมกับกระทรวงพลังงานเพื่อศึกษาและวิจัยและขยายผลการปรับปรุงคุณภาพการผลิตไบโอดีเซล ด้วยเทคโนโลยี H-FAME สู่เชิงพาณิชย์ และหน่วยงานภาคเอกชน ประกอบด้วย 1) บริษัทผู้ผลิตรถยนต์ ขอความร่วมมือสนับสนุน การใช้ไบโอดีเซล บี10 และการผลิตรถยนต์ที่ใช้ไบโอดีเซล บี10 เพื่อสร้างความเชื่อมั่นต่อผู้ใช้ และ 2) บริษัทผู้ค้าน้ำมัน ขอความร่วมมือสนับสนุนการจำหน่ายไบโอดีเซล บี10 เป็นทางเลือก 3) กลไกขับเคลื่อนการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น เพื่อให้เกิดการบูรณาการและบรรลุตามเป้าหมาย เห็นควรขับเคลื่อนผ่านคณะอนุกรรมการบริหารจัดการเชื้อเพลิงเอทานอลและไบโอดีเซล ที่ได้รับการแต่งตั้งตามคำสั่งคณะกรรมการ บริหารนโยบายพลังงาน (กบง.) ลงวันที่ 25 กรกฎาคม 2557 โดยมีปลัดกระทรวงพลังงานเป็นประธาน และมีองค์ประกอบของภาคส่วนที่เกี่ยวข้อง และเมื่อวันที่ 17 พฤษภาคม 2559 กบง. ได้เห็นชอบแนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน และให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เพื่อพิจารณาเห็นชอบต่อไป 2.4 ฝ่ายเลขานุการฯ ได้เสนอให้ กพช. พิจารณาให้ความเห็นชอบแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซล ดังนี้ (1) ขอความเห็นชอบแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น โดยมอบหมายให้กระทรวงพลังงาน กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวงการคลัง กระทรวงอุตสาหกรรม กระทรวงวิทยาศาสตร์และเทคโนโลยี และหน่วยงานที่เกี่ยวข้อง ดำเนินการตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือกในส่วนที่เกี่ยวข้อง โดยให้คณะอนุกรรมการบริหารจัดการเชื้อเพลิงเอทานอลและไบโอดีเซล ดำเนินการขับเคลื่อนการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น และนำมารายงานให้คณะกรรมการบริหารนโยบายพลังงานทราบเป็นระยะ (2) ขอความเห็นชอบการดำเนินการเพื่อการผลิตไบโอดีเซลที่ได้รับการปรับปรุงคุณภาพแล้วในเชิงพาณิชย์ และดำเนินโครงการนำร่องการใช้น้ำมันไบโอดีเซล บี10 ในรถราชการ/ทหาร และ (3) ขอความเห็นชอบให้มีการใช้น้ำมันไบโอดีเซล บี10 เป็นทางเลือกภายในปี 2561 และพิจารณาดำเนินการเพิ่มสัดส่วนน้ำมันปาล์มตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 – 2579 (AEDP 2015) ต่อไป

มติของที่ประชุม

1. แนวทางการบริหารจัดการน้ำมันปาล์มในการผลิตไฟฟ้า

1.1 รับทราบรายงานผลการดำเนินการในการนำน้ำมันปาล์มดิบมาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

1.2 เห็นชอบหลักการในการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป เพื่อช่วยเหลือเกษตรกร โดยพิจารณาจากปริมาณสต๊อกและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป

1.3 มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน เป็นผู้พิจารณาการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ โดยค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่า Ft และคณะกรรมการกำกับกิจการพลังงานการ กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อค่าไฟฟ้าเป็นสำคัญ ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาการรับซื้อน้ำมันปาล์มดิบดังกล่าว

2. แนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซล

2.1 เห็นชอบให้มีการใช้น้ำมันไบโอดีเซล B10 เป็นทางเลือกให้แล้วเสร็จภายในเดือนพฤษภาคม 2560 โดยดำเนินการให้เกิดการผลิตไบโอดีเซลตามที่ได้ปรับปรุงคุณภาพแล้วในเชิงพาณิชย์ และดำเนินโครงการนำร่องการใช้น้ำมันไบโอดีเซล B10 ในรถราชการ/ทหาร/เอกชน และพิจารณาดำเนินการเพิ่มสัดส่วนน้ำมันปาล์มตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 – 2579 (AEDP 2015) ต่อไป

2.2 เห็นชอบให้กระทรวงพลังงาน กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวง การคลัง กระทรวงอุตสาหกรรม และกระทรวงวิทยาศาสตร์และเทคโนโลยี ดำเนินการตามที่เสนอ และประสานงานขยายผลกับหน่วยงานภาคเอกชนที่เกี่ยวข้องต่อไป

2.3 เห็นชอบให้คณะอนุกรรมการบริหารจัดการเชื้อเพลิงเอทานอลและไบโอดีเซล (ตามคำสั่งคณะกรรมการบริหารนโยบายพลังงาน ที่ 1/2557 ลงวันที่ 25 กรกฎาคม 2557) ดำเนินการขับเคลื่อนการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น และนำมารายงานให้คณะกรรมการบริหารนโยบายพลังงานทราบเป็นระยะ

กพช. ครั้งที่ 6 วันศุกร์ที่ 11 มีนาคม 2559

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2559 (ครั้งที่ 6)

เมื่อวันศุกร์ที่ 11 มีนาคม 2559 เวลา 13.30 น.

ณ ตึกสันติไมตรี (หลังใน) ทำเนียบรัฐบาล

1.สถานการณ์พลังงานปี 2558 และแนวโน้มปี 2559

2.การประมาณการความต้องการใช้ไฟฟ้าสูงสุด (Peak) และแผนรณรงค์การลดพีคไฟฟ้า

3.รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

4.แนวทางดำเนินการโครงการนำร่องการผลิตไฟฟ้าพลังงานแสงอาทิตย์บนหลังคาแบบเสรี

5.แผนการขับเคลื่อนภารกิจด้านพลังงานเพื่อส่งเสริมการใช้งานยานยนต์ไฟฟ้า (EV) ในประเทศไทย

8.ร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. ....

9.ขอความเห็นชอบการแก้ไขสัญญาซื้อขายไฟฟ้าโครงการน้ำงึม 2 เพื่อปรับปรุงสถานีไฟฟ้านาบง

11.แนวทางการแก้ไขปัญหาโรงไฟฟ้าชีวมวล

12.แนวทางการแก้ไขปัญหาที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ได้ภายในกำหนดเวลา

13.ปรับกรอบอัตราภาษีสรรพสามิตของกลุ่มน้ำมันเบนซินและน้ำมันดีเซลหมุนเร็ว

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายทวารัฐ สูตะบุตร) กรรมการและเลขานุการ

เรื่องที่ 1 สถานการณ์พลังงานปี 2558 และแนวโน้มปี 2559

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. สำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้จัดทำสถานการณ์พลังงานปี 2558 โดยภาพรวมการใช้พลังงานขั้นต้นเพิ่มขึ้นร้อยละ 1.8 เมื่อเทียบกับปีก่อน สอดคล้องกับอัตราการเจริญเติบโตทางเศรษฐกิจ (GDP) ปี 2558 ที่ขยายตัวร้อยละ 2.8 แต่การจัดหาพลังงานขั้นต้นยังไม่เพียงพอต่อการใช้ทำให้ต้องนำเข้าพลังงาน (สุทธิ) คิดเป็นร้อยละ 48 ของการใช้พลังงานขั้นต้น โดยมีมูลค่าการนำเข้าพลังงาน 912,931 ล้านบาท สรุปสถานการณ์พลังงาน ดังนี้ น้ำมันสำเร็จรูปมีการใช้เพิ่มขึ้นร้อยละ 4.3 เมื่อเทียบกับปี 2557 โดย (1) น้ำมันดีเซลมีการใช้เฉลี่ย 60.1 ล้านลิตรต่อวัน เพิ่มขึ้นร้อยละ 4.1 เนื่องจากราคาขายปลีกที่ลดลงอย่างต่อเนื่อง (2) น้ำมันกลุ่มเบนซินและแก๊สโซฮอล มีการใช้เฉลี่ย 26.4 ล้านลิตรต่อวัน เพิ่มขึ้นถึงร้อยละ 13.2 จากราคาน้ำมันที่อยู่ในระดับต่ำ ประกอบกับผู้ใช้รถยนต์ LPG และ NGV บางส่วนเปลี่ยนมาใช้น้ำมัน (3) น้ำมันเครื่องบิน มีการใช้เฉลี่ย 16.6 ล้านลิตรต่อวัน เพิ่มขึ้นร้อยละ 9.4 จากการท่องเที่ยวที่ขยายตัวดีขึ้น (4) LPG โพรเพน และบิวเทน มีการใช้อยู่ที่ 6,695 พันตัน ลดลงร้อยละ 10.9 (5) การใช้ไฟฟ้า มีปริมาณ 174,834 ล้านหน่วย เพิ่มขึ้นร้อยละ 3.7 โดยเพิ่มขึ้นเกือบทุกสาขาเศรษฐกิจยกเว้นภาคเกษตรกรรมที่ใช้ลดลงส่วนหนึ่งจากปัญหาภัยแล้ง (6) การผลิตไฟฟ้า มีปริมาณ 192,189 ล้านหน่วย (รวมการผลิตของผู้ผลิตไฟฟ้าขนาดเล็กมาก) เพิ่มขึ้นร้อยละ 3.3 โดยมีก๊าซธรรมชาติเป็นเชื้อเพลิงหลักคิดเป็นสัดส่วนร้อยละ 67 ของการผลิตไฟฟ้าทั้งหมด ทั้งนี้ การผลิตไฟฟ้าจากพลังงานหมุนเวียนคิดเป็นสัดส่วนร้อยละ 5 มีการผลิตเพิ่มขึ้นร้อยละ 10.4 ตามนโยบายของกระทรวงพลังงาน

2. สนพ. ได้คาดการณ์แนวโน้มพลังงานปี 2559 โดยมีสมมติฐานการขยายตัวทางเศรษฐกิจร้อยละ 2.8 – 3.8 ราคาน้ำมันดิบดูไบในปี 2559 เฉลี่ยอยู่ในช่วง 35 – 45 ดอลลาร์สหรัฐต่อบาร์เรล และอัตราแลกเปลี่ยนเฉลี่ยคาดว่าจะอยู่ในช่วง 36 – 37 บาทต่อดอลลาร์สหรัฐ สรุปได้ดังนี้ (1) การใช้พลังงานขั้นต้นเพิ่มขึ้นร้อยละ 1.8 โดยการใช้น้ำมันคาดว่าจะเพิ่มขึ้นร้อยละ 3.0 การใช้ก๊าซธรรมชาติและพลังงานทดแทน คาดว่าจะเพิ่มขึ้นร้อยละ 0.8 ส่วนการใช้ถ่านหินและลิกไนต์คาดว่าจะเพิ่มขึ้นร้อยละ 0.3 และการใช้ไฟฟ้าพลังน้ำ/ไฟฟ้านำเข้าคาดว่าจะเพิ่มขึ้นร้อยละ 31.7 (2) น้ำมันสำเร็จรูป คาดว่ามีการใช้เพิ่มขึ้นร้อยละ 3.0 น้ำมันดีเซลเพิ่มขึ้นร้อยละ 1.8 น้ำมันเบนซินและแก๊สโซฮอลเพิ่มขึ้นร้อยละ 9.7 จากราคาน้ำมันดิบในตลาดโลกที่ยังอยู่ในระดับต่ำ และการใช้น้ำมันเครื่องบินคาดว่าจะเพิ่มขึ้นร้อยละ 4.5 ตามการฟื้นตัวของเศรษฐกิจโลกและนโยบายกระตุ้นการท่องเที่ยวของรัฐบาล (3) LPG โพรเพน และบิวเทน คาดว่าจะมีการใช้ลดลงร้อยละ 5.6 โดยการใช้ในรถยนต์ลดลงร้อยละ 9.4 จากการปรับโครงสร้างราคา LPG ให้สะท้อนต้นทุนที่แท้จริงทำให้ราคา LPG ปรับตัวสูงขึ้นในขณะที่ราคาน้ำมันยังอยู่ในระดับต่ำ ผู้ใช้ LPG บางส่วนจึงหันไปใช้น้ำมันแทน การใช้ในอุตสาหกรรมปิโตรเคมีคาดว่าจะลดลงร้อยละ 12.2 ตามการส่งออกที่ชะลอตัว ในขณะที่ภาคครัวเรือนและภาคอุตสาหกรรมคาดว่าการใช้จะเพิ่มขึ้นร้อยละ 0.2 และ 4.0 ตามลำดับ (4) ไฟฟ้า คาดว่าจะมีการใช้เพิ่มขึ้นร้อยละ 3.5

3. สถานการณ์ราคาน้ำมันเชื้อเพลิงปี 2558 (1) ราคาน้ำมันดิบอยู่ที่ระดับ 31 – 67 ดอลลาร์สหรัฐต่อบาร์เรล โดยราคาเฉลี่ยทั้งปีอยู่ที่ 51 ดอลลาร์สหรัฐต่อบาร์เรล ปรับลดลง 46 ดอลลาร์สหรัฐต่อบาร์เรล เมื่อเทียบกับปี 2557 จากอุปทานน้ำมันดิบล้นตลาดและการอ่อนตัวของอุปสงค์น้ำมันดิบของโลก (2) ราคาน้ำมันสำเร็จรูปอยู่ที่ระดับ 42 – 88 ดอลลาร์สหรัฐต่อบาร์เรล โดยราคาน้ำมันเบนซิน 95 เฉลี่ยทั้งปีอยู่ที่ 69 เหรียญดอลลาร์สหรัฐต่อบาร์เรล ปรับลดลง 42 ดอลลาร์สหรัฐต่อบาร์เรล ขณะที่ราคาน้ำมันดีเซลเฉลี่ยทั้งปีอยู่ที่ 64 ดอลลาร์สหรัฐต่อบาร์เรล ปรับลดลง 48 ดอลลาร์สหรัฐต่อบาร์เรล เมื่อเทียบกับปี 2557 เนื่องจากอุปสงค์ที่อ่อนตัวลง (3) ราคาก๊าซ LPG อยู่ที่ระดับ 327 - 484 ดอลลาร์สหรัฐต่อตัน โดยราคาเฉลี่ยทั้งปีอยู่ที่ 424 ดอลลาร์สหรัฐต่อตัน ปรับลดลง 396 ดอลลาร์สหรัฐต่อตัน เมื่อเทียบกับปี 2557 เนื่องจากภาคอุตสาหกรรมปิโตรเคมียังคงใช้แนฟทาแทนการใช้ก๊าซ LPG และปริมาณสำรองก๊าซ LPG ในคลังที่เหลืออยู่มากในประเทศญี่ปุ่น เกาหลีใต้ และสหรัฐอเมริกา (4) ราคาก๊าซ LNG อยู่ที่ระดับ 6.50 – 10.65 ดอลลาร์สหรัฐต่อล้านบีทียู โดยราคาเฉลี่ยทั้งปีอยู่ที่ 7.80 ดอลลาร์สหรัฐต่อล้านบีทียู ปรับลดลง 14.89 ดอลลาร์สหรัฐต่อล้านบีทียู เมื่อเทียบกับปี 2557 เนื่องจากตลาด LNG ยังมีปริมาณอุปทานสูงกว่าความต้องการ สำหรับแนวโน้มราคาพลังงานปี 2559 คาดการณ์ว่าราคาน้ำมันดิบดูไบเฉลี่ยอยู่ที่ 35 เหรียญสหรัฐต่อบาร์เรล ราคา LNG อยู่ที่ประมาณ 5 เหรียญสหรัฐต่อล้านบีทียู

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 การประมาณการความต้องการใช้ไฟฟ้าสูงสุด (Peak) และแผนรณรงค์การลดพีคไฟฟ้า

ฝ่ายเลขานุการฯ ได้รายงานให้ที่ประชุมทราบ ดังนี้

1. ความต้องการพลังไฟฟ้าสูงสุด (Peak) ของประเทศ เพิ่มขึ้นปีละ 500 – 1,000 เมกะวัตต์ (เฉลี่ยย้อนหลัง 10 ปี ประมาณปีละ 680 เมกะวัตต์) โดยความต้องการพลังไฟฟ้าสูงสุดเฉลี่ยอยู่ในช่วงเวลา 14.00 - 17.00 น. และ 19.00 - 22.00 น. ทั้งนี้ ในฤดูร้อนของแต่ละปีคือปลายเดือนมีนาคม – พฤษภาคม ปริมาณความต้องการใช้ไฟฟ้าจะสูงมาก เนื่องจากประชาชนส่วนใหญ่บรรเทาอากาศร้อนด้วยการเปิดพัดลมโดยเพิ่มระดับแรงลม และเปิดเครื่องปรับอากาศโดยลดระดับอุณหภูมิ ซึ่งส่งผลให้ในฤดูร้อนที่มีการลดอุณหภูมิลงทุก 1 องศา ของเครื่องปรับอากาศ จะต้องเพิ่มปริมาณการใช้ไฟฟ้าเพิ่มขึ้นประมาณร้อยละ 10

2. เมื่อวันที่ 29 กุมภาพันธ์ 2559 คณะทำงานจัดทำค่าพยากรณ์ความต้องการไฟฟ้า ได้ประมาณการ Peak ของประเทศในระบบของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ปี 2559 ที่ระดับ 29,018 เมกะวัตต์ โดยมีสมมติฐาน ดังนี้ (1) ใช้ข้อมูลการใช้ไฟฟ้าที่เกิดขึ้นจริงจนถึงสิ้นเดือนมกราคม 2559 (2) ใช้ค่าประมาณการอัตราการขยายตัวทางเศรษฐกิจ (GDP) ปี 2559 จากสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เมื่อวันที่ 15 กุมภาพันธ์ 2559 อยู่ที่ร้อยละ 2.8 - 3.8 (3) พยากรณ์ความต้องการใช้ไฟฟ้าสูงสุดของประเภทผู้ใช้ไฟฟ้า ด้วยวิธี Load Profile ตามลักษณะการใช้ไฟฟ้าปี 2556 จากการไฟฟ้าฝ่ายจำหน่าย

3. เนื่องจากประมาณการ Peak ของประเทศในระบบ กฟผ. ปี 2559 ที่ระดับ 29,018 เมกะวัตต์ สูงกว่า Peak ที่เกิดขึ้นจริงในปี 2558 ซึ่งอยู่ที่ระดับ 27,346 เมกะวัตต์ จึงจำเป็นต้องขอความร่วมมือช่วยประหยัดไฟฟ้าในช่วงฤดูร้อน เพื่อลดภาระค่าไฟฟ้าที่จะสูงขึ้นจากการนำเข้าเชื้อเพลิงมาผลิตไฟฟ้า และเพื่อความมั่นคงของระบบไฟฟ้าโดยรวม สำนักงานนโยบายและแผนพลังงาน (สนพ.) จึงได้จัดทำแผนการรณรงค์ประชาสัมพันธ์เพื่อสร้างความตระหนักในการประหยัดพลังงานและร่วมกันลดการใช้ไฟฟ้าในช่วงวันที่ 20 มีนาคม – 20 พฤษภาคม 2559 แบ่งเป็น 3 ระยะ ดังนี้ ระยะที่ 1 ให้ข้อมูล ความรู้ ความเข้าใจสถานการณ์พลังงาน พร้อมทั้งขอความร่วมมือในการประหยัดพลังงาน และแนะนำวิธีประหยัดพลังงานที่สามารถนำไปปฏิบัติใช้ในชีวิตประจำวันได้ทันที ด้วยการปิดไฟดวงที่ไม่จำเป็น ปรับอุณหภูมิเครื่องปรับอากาศเพิ่มขึ้น 1 องศาเซลเซียส จาก 25 เป็น 26 องศาเซลเซียส ปลดปลั๊กเมื่อเลิกใช้ในช่วงเวลา 14.00 – 15.00 น. เปลี่ยนอุปกรณ์เป็นอุปกรณ์ประสิทธิภาพสูงที่มีฉลากประหยัดไฟเบอร์ 5 และเปลี่ยนพฤติกรรมการใช้ไฟฟ้าจากช่วงเวลาที่คาดว่าจะมีการใช้ไฟฟ้าสูงสุดมาเป็นช่วงเวลาอื่น ระยะที่ 2 ประชาสัมพันธ์ผ่านสื่อโทรทัศน์ หนังสือพิมพ์ วิทยุ และ Social Media และระยะที่ (3) ติดตาม เฝ้าระวัง และรายงานผลทางเว็บไซต์แบบวันต่อวัน โดยมีกลุ่มเป้าหมายหลัก ได้แก่ ภาคการผลิต อุตสาหกรรม ธุรกิจบริการ ราชการ และประชาชน และกลุ่มเป้าหมายรอง ได้แก่ สื่อมวลชน ผู้นำทางความคิด โดยคาดหวังว่า ภาคประชาชน ภาคอุตสาหกรรม และภาคเอกชน จะเกิดความตระหนักและเห็นความสำคัญที่ต้องใช้ไฟฟ้าอย่างประหยัด และปรับเปลี่ยนพฤติกรรมการใช้ไฟฟ้า ทำให้ Peak ปี 2559 ในช่วงฤดูร้อนอยู่ที่ระดับ 28,500 – 29,000 เมกะวัตต์

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

เลขาธิการสำนักงานคณะกรรมการกำกับกิจการพลังงาน (นางสาวนฤภัทร อมรโฆษิต) ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. สถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ณ เดือนมกราคม 2559 มีโครงการที่จ่ายไฟฟ้าเข้าระบบไฟฟ้า (Commercial Operation Date: COD) แล้ว 5,400 เมกะวัตต์ และโครงการที่มีพันธะผูกพันแล้ว (โครงการที่มีสัญญาซื้อขายไฟฟ้า (PPA) แล้วและอยู่ระหว่างรอ COD และโครงการที่มีการตอบรับซื้อไฟฟ้าแล้ว) รวม 3,461 เมกะวัตต์ รวมกำลังการผลิตติดตั้งทั้งสิ้น 8,861 เมกะวัตต์ หรือคิดเป็นร้อยละ 52.81 เมื่อเทียบกับเป้าหมายของแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP 2015) ที่มีเป้าหมาย ณ ปี 2579 (ไม่รวมพลังน้ำขนาดใหญ่) เท่ากับ 16,778 เมกะวัตต์

2. ความคืบหน้าการรับซื้อไฟฟ้าจากการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) เป้าหมายการรับซื้อไฟฟ้าตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ เมื่อวันที่ 16 กรกฎาคม 2556 ได้กำหนดไว้จำนวน 200 เมกะวัตต์ ปัจจุบันมีการรับซื้อไฟฟ้าไปแล้วจำนวน 2 รอบ รวมกำลังการผลิตติดตั้งประมาณ 166 เมกะวัตต์ แบ่งเป็น (1) การรับซื้อไฟฟ้า Solar PV Rooftop รอบปี 2556 กำลังผลิตติดตั้ง 108 เมกะวัตต์ เป็นโครงการที่ COD แล้ว 86 เมกะวัตต์ และโครงการที่มี PPA แล้วยังไม่ COD 22 เมกะวัตต์ และ (2) การรับซื้อไฟฟ้า Solar PV Rooftop รอบปี 2558 (ประเภทบ้านอยู่อาศัย) กำลังผลิตติดตั้ง 58 เมกะวัตต์ แบ่งเป็น โครงการที่ COD แล้ว 3 เมกะวัตต์ โครงการที่มี PPA แล้วยังไม่ COD 55 เมกะวัตต์ และโครงการที่ตอบรับซื้อแล้ว และยังไม่มาทำสัญญาซื้อขายไฟฟ้า 0.25 เมกะวัตต์

3. การรับซื้อไฟฟ้าจากการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับผู้ที่ยื่นขอขายไฟฟ้าไว้ในระบบ Adder เดิม รวมกำลังผลิตติดตั้ง 981 เมกะวัตต์ ปัจจุบันมีโครงการที่ COD แล้ว 416 เมกะวัตต์ โครงการที่มี PPA แล้วยังไม่ COD 565 เมกะวัตต์

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 แนวทางดำเนินการโครงการนำร่องการผลิตไฟฟ้าพลังงานแสงอาทิตย์บนหลังคาแบบเสรี

ผู้แทนจากกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (นางกุลวรีย์ บูรณสัจจะวราพร) ได้รายงานให้ที่ประชุมทราบ ดังนี้

1. การประชุมสภาปฏิรูปแห่งชาติ (สปช.) เมื่อวันที่ 5 มกราคม 2558 ที่ประชุมเห็นชอบข้อเสนอโครงการปฏิรูปเร็ว (Quick win) เรื่องโครงการส่งเสริมการติดตั้งโซล่าร์รูฟอย่างเสรี (ระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร) ให้มีการดำเนินการดังนี้ (1) ติดตั้งแผงเซลล์แสงอาทิตย์บนหลังคาหรือส่วนหนึ่งส่วนใดของบ้านและอาคาร โดยนำไฟฟ้าที่ผลิตได้ไปใช้ในบ้านหรืออาคารก่อน แล้วส่งไฟฟ้าที่เหลือไปขายให้การไฟฟ้าฝ่ายจำหน่ายได้ (2) แบ่งเป้าหมายเป็นระยะสั้นและระยะยาว ดังนี้ ระยะสั้น 5 ปี (2558-2563) ติดตั้งโซล่าร์รูฟขนาดไม่เกิน 10 kWp อย่างน้อย 100,000 ชุด รวม 500 เมกะวัตต์ และระยะยาว 20 ปี (2558-2563) ติดตั้งโซล่าร์รูฟอย่างน้อย 1,000,000 ชุด รวม 5,000 เมกะวัตต์ (3) ให้กระทรวงพลังงาน (พน.) ร่วมกับ สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) การไฟฟ้านครหลวง (กฟน.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ออกระเบียบประกาศ หลักเกณฑ์ และวิธีการเข้าร่วมโครงการฯ ที่สะดวกรวดเร็ว โดยอาจให้บริการแบบ One stop service กำหนดราคารับซื้อไฟฟ้าส่วนที่เหลือในระดับที่เหมาะสม เผยแพร่ให้ความรู้และข้อมูลแก่ประชาชนเพื่อให้การเข้าร่วมโครงการเป็นไปอย่างกว้างขวางและเป็นรูปธรรม (4) บรรจุโครงการไว้ในแผน PDP 2015 (พ.ศ. 2558-2579) และควรมีการลงทุนด้านสายส่ง/สายจำหน่ายให้เพียงพอ และ (5) มีมาตรการส่งเสริมการลงทุนในด้านภาษีนำเข้าและภาษีเงินได้

2. เมื่อวันที่ 7 พฤษภาคม 2558 ที่ประชุมคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบหลักการการดำเนินโครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี โดย (1) เน้นให้เป็นการผลิตไฟฟ้าเพื่อใช้เองในบ้านและอาคารเป็นหลัก แล้วจึงขายไฟฟ้าส่วนที่เกินให้แก่การไฟฟ้าฝ่ายจำหน่ายให้น้อยที่สุด โดยราคารับซื้อไฟฟ้าต้องไม่ก่อภาระต่อประชาชน (2) มอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) รับไปดำเนินโครงการฯ โดยให้ดำเนินการในรูปแบบโครงการนำร่อง (Pilot Project) ก่อน และให้ กฟภ. และ กฟน. คัดเลือกพื้นที่ในการดำเนินโครงการนำร่อง (3) ให้หน่วยงานที่เกี่ยวข้องประกอบด้วย พพ. สำนักงานนโยบายและแผนพลังงาน (สนพ.) และการไฟฟ้าทั้ง 3 แห่ง ประเมินผลโครงการ หากได้ผลดีสามารถบรรลุเป้าหมายที่กำหนด ก็ให้พิจารณาแนวทางขยายผลการปฏิบัติไปทั่วทุกภูมิภาคของประเทศ และ (4) รายงานความก้าวหน้าการดำเนินโครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี ให้ กบง. ทราบเป็นระยะๆ ต่อไป