")

")

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2558 (ครั้งที่ 1)

วันจันทร์ที่ 16 กุมภาพันธ์ 2558 เวลา 14.00 น.

ณ ตึกสันติไมตรี (หลังใน) ทำเนียบรัฐบาล

1.ร่างปฏิทินการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ ปี 2558

2.สถานการณ์พลังงานปี 2557 และแนวโน้มปี 2558

3.ความก้าวหน้าการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

4.แผนการหยุดซ่อมบำรุงแหล่งก๊าซธรรมชาติ ปี 2558

5.รายงานงบการเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีบัญชี 2555 และ 2556

7.อัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรมในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2558 - 2562

9.แผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย พ.ศ. 2558 - 2579

11.รายงานความก้าวหน้าการปรับโครงสร้างราคาพลังงาน

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายชวลิต พิชาลัย) กรรมการและเลขานุการ

เรื่องที่ 1 ร่างปฏิทินการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ ปี 2558

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

เพื่อให้การดำเนินนโยบายด้านพลังงานด้านต่างๆ สอดคล้องเชื่อมโยงกัน กระทรวงพลังงานจึงได้จัดทำร่างปฏิทินการประชุมคณะกรรมการนโยบายพลังงานแห่ง ชาติ (กพช.) ในช่วงปี 2558 ทั้งนี้ นโยบาย แผนงานและมาตรการในร่างปฏิทินฯ เสนอโดยหน่วยงานในสังกัดกระทรวงพลังงาน ในเบื้องต้นมีเรื่องเสนอ กพช. เพื่อพิจารณา ดังนี้ (1) ในช่วงเดือนมีนาคมถึงเดือนเมษายน 2558 นำเสนอเรื่อง แผนแม่บทพลังงานของประเทศ (ประกอบด้วย แผนพัฒนากำลังผลิตไฟฟ้าของประเทศแผนอนุรักษ์พลังงาน แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก แผนน้ำมัน และแผนก๊าซธรรมชาติ) การผลิตน้ำมันจากขยะอุตสาหกรรม การก่อสร้างระบบขนส่งน้ำมันทางท่อ และแผนโครงสร้างพื้นฐานก๊าซธรรมชาติ (2) ในช่วงเดือนพฤษภาคมถึงเดือนมิถุนายน 2558 นำเสนอเรื่องแผนการจัดหาก๊าซธรรมชาติระยะยาว (พ.ศ. 2558 – 2579) และการสำรองน้ำมันเชื้อเพลิงทางยุทธศาสตร์ (3) ในช่วงเดือนกรกฎาคมถึงเดือนสิงหาคม 2558 นำเสนอเรื่อง ร่างกฎกระทรวงกำหนดอุปกรณ์ที่มีประสิทธิภาพสูง (เครื่องยนต์และปั๊มความร้อนจากอากาศถ่ายเทให้แก่น้ำ) และการปรับปรุงกฎหมายของกระทรวงพลังงาน และ (4) ในช่วงเดือนกันยายนถึงเดือนตุลาคม 2558 นำเสนอเรื่องการเจรจารับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน (สปป.ลาว กัมพูชาและเมียนมาร์) และหลักเกณฑ์การกำหนดอัตราค่าบริการก๊าซธรรมชาติ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 สถานการณ์พลังงานปี 2557 และแนวโน้มปี 2558

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. สถานการณ์พลังงานปี 2557 โดยภาพรวมการใช้พลังงานเชิงพาณิชย์ขั้นต้นเพิ่มขึ้นร้อยละ 2.2 เมื่อเทียบกับปีก่อน สอดคล้องกับอัตราการเจริญเติบโตทางเศรษฐกิจของไทย (GDP) ที่คาดว่าทั้งปี 2557 จะขยายตัวร้อยละ 1.0 ทั้งนี้ เศรษฐกิจไทยในไตรมาสแรกอยู่ในภาวะหดตัวและเริ่มปรับตัวดีขึ้นในช่วงไตรมาส ที่ 2 ภายหลังจากสถานการณ์ทางการเมืองเปลี่ยนแปลงไปในทางที่ดีขึ้น โดยการจัดหา การใช้ และมูลค่าพลังงาน สรุปได้ดังนี้ (1) การผลิตพลังงานเชิงพาณิชย์ขั้นต้นในประเทศลดลงร้อยละ 0.6 ขณะที่การนำเข้าพลังงาน เชิงพาณิชย์ขั้นต้น (สุทธิ) เพิ่มขึ้นร้อยละ 3.8 ซึ่งคิดเป็นร้อยละ 57 ของการใช้พลังงานเชิงพาณิชย์ขั้นต้น (2) การใช้พลังงานเชิงพาณิชย์ขั้นต้น ก๊าซธรรมชาติมีสัดส่วนการใช้มากที่สุดคิดเป็นร้อยละ 45 เพิ่มขึ้นร้อยละ 0.8 และน้ำมันเพิ่มขึ้นร้อยละ 0.3 ถ่านหิน/ลิกไนต์เพิ่มขึ้นร้อยละ 11.2 การใช้ไฟฟ้าพลังน้ำ/ไฟฟ้านำเข้าลดลงร้อยละ 1.8 (3) มูลค่าการนำเข้าพลังงานรวม 1,408,807 ล้านบาท ลดลงร้อยละ 0.5 ทั้งนี้ มูลค่าการนำเข้าน้ำมันสำเร็จรูปของปี 2557 เพิ่มขึ้นร้อยละ 54.9 เนื่องจากโรงกลั่นน้ำมันปิดซ่อมบำรุงหลายแห่ง และ (4) มูลค่าการส่งออกพลังงานรวม 330,254 ล้านบาท ลดลงร้อยละ 12.1

2. สถานการณ์พลังงานแต่ละชนิด แบ่งเป็น (1) น้ำมันสำเร็จรูป มีการใช้เพิ่มขึ้นร้อยละ 0.6 เทียบกับปี 2556 โดยน้ำมันกลุ่มเบนซิน มีปริมาณการใช้เฉลี่ย 23.3 ล้านลิตรต่อวัน เพิ่มขึ้นร้อยละ 3.8 เนื่องจากปริมาณรถใหม่ที่เพิ่มขึ้นประกอบกับราคาขายปลีกลดลงส่งผลให้มีการ ใช้มากขึ้น การใช้น้ำมันแก๊สโซฮอลเพิ่มจาก 20.5 ล้านลิตรต่อวัน เป็น 21.9 ล้านลิตรต่อวัน คิดเป็นร้อยละ 6.83 ในปี 2556 ปัจจัยหลักมาจากมาตรการจูงใจทางด้านราคาน้ำมันกลุ่มแก๊สโซฮอลที่ถูกกว่า น้ำมันเบนซิน รวมทั้งสถานีบริการมีจำนวนมากขึ้น น้ำมันดีเซลมีปริมาณการใช้เฉลี่ย 57.7 ล้านลิตรต่อวัน เพิ่มขึ้นร้อยละ 0.9 เนื่องจากรถบางส่วนเปลี่ยนไปใช้ NGV และการเพิ่มขึ้นของรถใหม่ที่ใช้น้ำมันดีเซลเริ่มชะลอตัวลง น้ำมันเครื่องบิน มีปริมาณการใช้เฉลี่ย 15.1 ล้านลิตรต่อวัน ลดลงร้อยละ 0.9 เนื่องจากนักท่องเที่ยวต่างชาติมีจำนวนลดลงต่อเนื่องมาตั้งแต่ปลายปี 2556 จากปัญหาทางการเมืองของไทย น้ำมันเตามีการใช้ลดลงร้อยละ 3.8 ซึ่งเป็นการใช้ที่มีแนวโน้มลดลงมาอย่างต่อเนื่อง และ LPG มีการใช้ลดลงร้อยละ 0.9 ส่วนหนึ่งเป็นผลมาจากนโยบายการปรับราคา LPG ให้สะท้อนต้นทุนที่แท้จริง (2) ไฟฟ้า มีการผลิตไฟฟ้าปริมาณ 181,452 กิกะวัตต์ชั่วโมง เพิ่มขึ้นร้อยละ 2.3 โดยส่วนใหญ่เป็นการผลิตไฟฟ้าจากก๊าซธรรมชาติคิดเป็นสัดส่วนร้อยละ 66 และมีปริมาณการใช้ไฟฟ้า 167,882 กิกะวัตต์ชั่วโมง เพิ่มขึ้นร้อยละ 2.2 จากความเชื่อมั่นของผู้บริโภคและการขยายตัวทางเศรษฐกิจหลังสถานการณ์ทางการ เมืองภายในประเทศปรับตัวไปในทิศทางที่ดีขึ้น โดยภาคอุตสาหกรรมมีสัดส่วนการใช้ไฟฟ้ามากที่สุดคิดเป็นร้อยละ 44 โดยเพิ่มขึ้นร้อยละ 1.9 ส่วนภาคครัวเรือนและภาคธุรกิจเพิ่มขึ้นร้อยละ 3.3 และ 1.4 ตามลำดับ

3. แนวโน้มพลังงานปี 2558 โดยมีสมมติฐานการขยายตัวทางเศรษฐกิจที่ร้อยละ 3.5 – 4.5 จากการประมาณการของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) มีปัจจัยสนับสนุนจากการส่งออกและการท่องเที่ยวที่คาดว่าจะปรับตัวดีขึ้นตาม การฟื้นตัวของเศรษฐกิจโลก รวมทั้ง การลงทุนของภาคเอกชนและภาครัฐ ประกอบกับการลดลงของราคาน้ำมันดิบในตลาดโลก ดังนี้ (1) ความต้องการพลังงานเชิงพาณิชย์ขั้นต้น คาดว่าจะเพิ่มขึ้นร้อยละ 3.0 ตามภาวะเศรษฐกิจที่คาดว่าจะขยายตัว คาดว่าความต้องการน้ำมันเพิ่มขึ้นร้อยละ 2.4 การใช้ก๊าซธรรมชาติเพิ่มขึ้นร้อยละ 3.2 การใช้ถ่านหินและลิกไนต์เพิ่มขึ้นร้อยละ 1.8 และการใช้พลังน้ำ/ไฟฟ้านำเข้าเพิ่มขึ้นร้อยละ 16.6 (2) น้ำมันสำเร็จรูป คาดว่าการใช้น้ำมันเบนซินเพิ่มขึ้นร้อยละ 3.5 น้ำมันดีเซลเพิ่มขึ้นร้อยละ 2.2 น้ำมันเครื่องบินเพิ่มขึ้นร้อยละ 3.8 การใช้ LPG เพิ่มขึ้นร้อยละ 2.8 เนื่องจากความต้องการใช้ในรถยนต์ที่เพิ่มขึ้นอย่างต่อเนื่อง ขณะที่การใช้น้ำมันเตาคาดว่าลดลงร้อยละ 2.9 จากแนวโน้มการใช้ที่ลดลงมาอย่างต่อเนื่อง โดยภาพรวมการใช้น้ำมันสำเร็จรูปคาดว่าจะเพิ่มขึ้นร้อยละ 2.5 และ (3) ไฟฟ้า คาดว่าการผลิตไฟฟ้าจะเพิ่มขึ้นร้อยละ 4.0 ตามเศรษฐกิจที่คาดว่าจะมีการขยายตัวอย่างต่อเนื่องจากการฟื้นตัวของเศรษฐกิจ โลก

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 ความก้าวหน้าการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน เป้าหมายรวม 2,800 เมกะวัตต์ และ กพช. ได้มีมติให้รับซื้อเพิ่มสำหรับโครงการที่ยื่นเสนอขายไฟฟ้าไว้ก่อนที่จะปิด รับซื้อในเดือนมิถุนายน 2553 จำนวน 178 โครงการ ในอัตรารับซื้อแบบ Feed-in Tariff (FiT) ที่ 5.66 บาทต่อหน่วย ระยะเวลา 25 ปี และกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในเดือนธันวาคม 2558 โดยโครงการส่วนที่สายส่งรองรับไม่ได้ ให้ยื่นขอเปลี่ยนจุดจำหน่ายไฟฟ้าจากพื้นที่ที่เสนอไว้เดิมได้ มีความก้าวหน้าการดำเนินงานดังนี้ (1) มีโครงการที่ผ่านการพิจารณาจากคณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้า จากพลังงานหมุนเวียนให้สามารถตอบรับซื้อได้ 25 โครงการ รวมกำลังการผลิตติดตั้ง 138.35 เมกะวัตต์สูงสุด (2) โครงการที่ติดปัญหาสายส่งรองรับไม่ได้รวม 153 โครงการ รวมกำลังการผลิตติดตั้ง 875.025 เมกะวัตต์สูงสุด ให้เปลี่ยนพื้นที่ตั้งได้ภายในวันที่ 31 มีนาคม 2558 มีโครงการยืนยันว่าที่ตั้งเดิมไม่ติดปัญหา 27 โครงการ (204.50 เมกะวัตต์สูงสุด) อยู่ระหว่างตรวจสอบข้อมูลเบื้องต้น มีโครงการขอเปลี่ยนที่ตั้งใหม่เนื่องจากมีปัญหาสายส่งและปัจจุบันมีความ พร้อมเรื่องสายส่งและการใช้ที่ดินแล้ว 7 โครงการ (56 เมกะวัตต์สูงสุด) ได้ส่งเอกสารขอเปลี่ยนที่ตั้งใหม่แล้ว อยู่ระหว่างรอคณะกรรมการบริหารมาตรการฯ ตอบรับซื้อและส่งให้การไฟฟ้าทำสัญญา มีโครงการอยู่ระหว่างเสนอขอเปลี่ยนที่ตั้งและตรวจสอบความพร้อมสายส่งไฟฟ้า 50 โครงการ และส่วนที่เหลือ 69 โครงการ ยังไม่มีการดำเนินการ ทั้งนี้ สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สกพ.) ได้ออกระเบียบรับซื้อไฟฟ้าในส่วนนี้ (1,013.375 เมกะวัตต์สูงสุด) และประกาศในราชกิจจานุเบกษาแล้วเมื่อวันที่ 9 มกราคม 2558

2. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) กพช. เห็นชอบให้เปิดรับซื้อไฟฟ้าประเภทโครงการขนาดเล็กสำหรับที่พักอาศัย ขนาดกำลังการผลิตติดตั้ง ไม่เกิน 10 กิโลวัตต์ เพิ่มอีก 69.36 เมกะวัตต์ เพิ่มเติมให้เต็มเป้าหมายเดิม 100 เมกะวัตต์ โดยกำหนดอัตรา FiT 6.85 บาทต่อหน่วย มีกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 ต่อมา กพช. เห็นชอบให้ขยายเวลากำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์สำหรับโครงการที่ ผูกพันกับภาครัฐแล้ว จำนวน 131 เมกะวัตต์ จากเดิมภายในเดือนธันวาคม 2556 เป็นภายในสิ้นเดือนมิถุนายน 2558 ปัจจุบัน สกพ. ได้ออกระเบียบรับซื้อไฟฟ้าในส่วนนี้และประกาศในราชกิจจานุเบกษาเมื่อวันที่ 9 มกราคม 2558 และออกประกาศรับซื้อไฟฟ้าในวันที่ 2 กุมภาพันธ์ 2558 โดยเริ่มให้ยื่นข้อเสนอขายไฟฟ้าได้ตั้งแต่วันที่ 9 กุมภาพันธ์ 2558 เป็นต้นไป

3. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับหน่วยงานราชการและสหกรณ์การ เกษตร ขนาดติดตั้งไม่เกิน 5 เมกะวัตต์ต่อแห่ง รวม 800 เมกะวัตต์ ในอัตรา FIT 5.66 บาทต่อหน่วย มีระยะเวลาสนับสนุน 25 ปี กำหนดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 ปัจจุบันคณะกรรมการบริหารมาตรการฯ อยู่ระหว่างพิจารณาแนวทางและหลักเกณฑ์ในการคัดเลือกโครงการ และคาดว่าจะแล้วเสร็จภายในประมาณเดือนกุมภาพันธ์ 2558 และทั้งนี้ สกพ. จัดทำร่างระเบียบว่าด้วยการรับซื้อไฟฟ้าจากโครงการร่วมกับหน่วยงานที่เกี่ยว ข้องเสร็จเรียบร้อยแล้วและรอประกาศในราชกิจจานุเบกษา

4. สรุปสถานภาพโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ ณ วันที่ 4 กุมภาพันธ์ 2558 แบ่งเป็น (1) ขายไฟฟ้าเข้าระบบแล้ว 645 ราย กำลังผลิตติดตั้ง 1,414 เมกะวัตต์ (2) ลงนามในสัญญาแล้วแต่ยังไม่ขายไฟฟ้าเข้าระบบ 2,563 ราย กำลังผลิตติดตั้ง 346 เมกะวัตต์ (3) ตอบรับซื้อไฟฟ้าแล้วแต่ยังไม่ลงนามในสัญญาแบ่งเป็นแบบติดตั้งบนพื้นดิน 26 ราย กำลังผลิตติดตั้ง 140 เมกะวัตต์ และแบบติดตั้งบนหลังคา 1,232 ราย กำลังผลิตติดตั้ง 12 เมกะวัตต์ และ (4) ยื่นคำขอเสนอขายไฟฟ้าแต่ยังไม่ได้ตอบรับซื้อ 153 ราย กำลังผลิตติดตั้ง 875 เมกะวัตต์ รวมทั้ง 4 ส่วน 2,787 เมกะวัตต์

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 แผนการหยุดซ่อมบำรุงแหล่งก๊าซธรรมชาติ ปี 2558

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ในปี 2557 ประเทศไทยจัดหาก๊าซธรรมชาติได้ประมาณ 4,925 ล้านลูกบาศก์ฟุตต่อวัน แบ่งเป็นจัดหาจากภายในประเทศไทยประมาณ 3,730 ล้านลูกบาศก์ฟุตต่อวัน นำเข้า LNG ประมาณ 182 ล้านลูกบาศก์ฟุตต่อวัน และนำเข้าจากสหภาพเมียนมาร์ประมาณ 1,013 ล้านลูกบาศก์ฟุตต่อวัน โดยมาจาก 3 แหล่งผลิต คือ แหล่งยาดานา เยตากุน และซอติก้า

2. ผู้ผลิตก๊าซธรรมชาติในสหภาพเมียนมาร์ มีแผนการหยุดซ่อมบำรุงแหล่งผลิตก๊าซธรรมชาติ แหล่ง ยาดานา (Yadana) และแหล่งเยตากุน (Yetagun) ระหว่างวันที่ 10 - 19 เมษายน 2558 และแหล่งซอติกา (Zawtika) ระหว่างวันที่ 20 - 27 เมษายน 2558 นอกจากนี้ ในช่วงครึ่งหลังของปี 2558 จะมีแผนการหยุดซ่อมบำรุงแหล่งก๊าซฯ JDA A-18 ในพื้นที่พัฒนาร่วมไทย-มาเลเซีย ในช่วงเดือนมิถุนายนและกันยายน 2558 ทำให้ ไม่สามารถจ่ายก๊าซฯ ให้โรงไฟฟ้าจะนะ หน่วยที่ 1 และ 2 จังหวัดสงขลา ซึ่งมีกำลังผลิตคิดเป็นร้อยละ 57 ของกำลังผลิตไฟฟ้าในเขตภาคใต้ทั้งหมด

3. แหล่งก๊าซธรรมชาติยาดานาและเยตากุนในสหภาพเมียนมาร์หยุดซ่อมบำรุง ระหว่างวันที่ 10 - 19 เมษายน 2558 เนื่องจากแหล่งยาดานา มีแผนปรับปรุงทางเชื่อมระหว่างแท่นผลิตกลางและแท่นอื่นๆ และแหล่งเยตากุน มีแผนเปลี่ยนอุปกรณ์ที่ใช้เผาก๊าซฯ บนแท่นผลิต และตรวจสอบอุปกรณ์ต่างๆ บนแท่นผลิต ทำให้ ไม่สามารถจ่ายก๊าซฯ ให้ผู้ใช้ก๊าซฯ ฝั่งตะวันตกรวมปริมาณ 1,200 ล้านลูกบาศก์ฟุตต่อวัน ส่งผลให้โรงไฟฟ้าที่ใช้ก๊าซฯ ฝั่งตะวันตก กำลังผลิตรวมประมาณ 7,411 เมกะวัตต์ ไม่สามารถเดินเครื่องได้ด้วยก๊าซฯ ที่โดยปกติรับจากสหภาพเมียนมาร์ ทำให้บางส่วนต้องใช้เชื้อเพลิงจากแหล่งอื่น เช่น น้ำมันดีเซล น้ำมันเตา และก๊าซฯ จาก ฝั่งตะวันออก ทั้งนี้ กฟผ. สามารถจัดการกำลังผลิตให้เพียงพอต่อความต้องการใช้ไฟฟ้าได้ตลอดช่วงการทำงาน เนื่องจากในช่วงเทศกาลสงกรานต์มีความต้องการใช้ไฟฟ้าต่ำ โดยใช้น้ำมันเตาและน้ำมันดีเซลเพื่อเสริมระบบชดเชย สำหรับโรงไฟฟ้าที่ไม่สามารถเปลี่ยนไปใช้เชื้อเพลิงอื่นแทนได้และต้องหยุด เดินเครื่อง ได้แก่ โรงไฟฟ้าพลังความร้อนร่วมพระนครใต้ชุดที่ 3 และโรงไฟฟ้าราชบุรีเวิลด์ (SPP) ประเมินว่าระบบไฟฟ้าจะสูญเสียกำลังผลิตรวมประมาณ 2,615 เมกะวัตต์ ทั้งนี้ แนวทางแก้ไขปัญหาด้านก๊าซธรรมชาติ ผู้ใช้ก๊าซฯ บนเส้นท่อฝั่งตะวันตกจะถูกจัดสรรให้ใช้ก๊าซที่คงค้างในท่อ (Line Pack) และบางส่วนจะถูกจัดสรรให้ SPP ภาคขนส่ง และภาคอุตสาหกรรมใช้ก๊าซฯ จากระบบท่อฝั่งตะวันออก โดย ปตท. ต้องขอผ่อนผันข้อกำหนดคุณภาพก๊าซฯ NGV บนเส้นท่อดังกล่าว และให้ผู้ผลิตก๊าซฯ ทุกราย ท่ารับ LNG และระบบท่อส่งก๊าซฯ เตรียมความพร้อมในการจ่ายก๊าซฯ เต็มกำลังการผลิต จัดทำแผนรองรับและแนวทางการบริหารจัดการกรณีเกิดเหตุการณ์ที่มีผลกระทบซ้ำ ซ้อน จัดตั้งศูนย์ติดตามสถานการณ์การหยุดจ่ายก๊าซฯ จากเมียนมาร์ เพื่อติดตามการดำเนินงาน ส่วนแนวทางแก้ไขปัญหาด้านไฟฟ้า จะใช้น้ำมันเตาและน้ำมันดีเซลเดินเครื่องให้โรงไฟฟ้า โดยปรับปรุงโรงไฟฟ้าพลังความร้อนร่วมพระนครเหนือชุดที่ 1 ให้สามารถเดินเครื่องได้ด้วยก๊าซฯ ฝั่งตะวันออก และประสานงานโรงไฟฟ้าพลังน้ำจากสาธารณรัฐประชาธิปไตยประชาชนลาวให้เดิน เครื่องเต็มความสามารถ ซื้อไฟฟ้าในส่วน Enhance Capacity จากโรงไฟฟ้าที่ใช้เชื้อเพลิงอื่นๆ เพิ่มจากกรณีปกติ รวมทั้งจัดหาและสำรองน้ำมันให้เพียงพอก่อนเริ่มหยุดจ่ายก๊าซฯ

4. แหล่งก๊าซธรรมชาติซอติก้า ในสหภาพเมียนมาร์หยุดซ่อมบำรุงระหว่างวันที่ 20-27 เมษายน 2558 เนื่องจากมีแผนตรวจสอบอุปกรณ์และซ่อมบำรุงอุปกรณ์เพิ่มความดัน ส่งผลทำให้ปริมาณจัดส่งก๊าซฯ จากฝั่งตะวันตกจะลดลงประมาณ 430 ล้านลูกบาศก์ฟุตต่อวัน ทำให้โรงไฟฟ้าที่ใช้ก๊าซฯ ฝั่งตะวันตกบางส่วน ไม่สามารถเดินเครื่องได้ด้วยก๊าซฯ ซึ่งเป็นเชื้อเพลิงหลัก ต้องเปลี่ยนไปใช้เชื้อเพลิงรอง ได้แก่ น้ำมันเตาสำหรับโรงไฟฟ้าพลังความร้อน และน้ำมันดีเซลสำหรับโรงไฟฟ้าพลังความร้อนร่วม ทั้งนี้ กฟผ. สามารถจัดการกำลังผลิตไฟฟ้าให้เพียงพอต่อความต้องการใช้ไฟฟ้าและรักษา มาตรฐานความมั่นคงได้ตลอดช่วงการทำงาน ทั้งนี้ แนวทางแก้ไขปัญหาด้านก๊าซธรรมชาติ ได้แก่ ประสานกับผู้ผลิตก๊าซฯ ถึงความเป็นไปได้ในการเลื่อนเข้ามาหยุดซ่อมบำรุงในช่วงเดียวกับเยตากุนและ ยาดานา เพิ่มการรับก๊าซฯ จากอ่าวไทยเต็มที่ เพิ่มการ send out LNG ตามข้อจำกัดด้านคุณภาพก๊าซฯ ประสานผู้ผลิตก๊าซฯ ทุกราย ท่ารับ LNG และระบบท่อส่งก๊าซฯ ให้เตรียมความพร้อมในการจ่ายก๊าซฯ เต็มกำลังการผลิต รวมทั้งพิจารณาเลื่อนแผนการทำงานที่มีผลกระทบต่อการจ่ายก๊าซฯ และงดการทำงานที่มีความเสี่ยงต่อการจ่ายก๊าซฯ ส่วน NGV ไม่ได้รับผลกระทบ ในด้านไฟฟ้าจะใช้น้ำมันเตาและน้ำมันดีเซลเดินเครื่องโรงไฟฟ้า เปลี่ยนเชื้อเพลิงโรงไฟฟ้าพระนครเหนือพลังความร้อนร่วมชุดที่ 1 กลับไปใช้ก๊าซฯ ฝั่งตะวันตก และเริ่มเดินเครื่องโรงไฟฟ้าพลังความร้อนร่วมพระนครใต้ชุดที่ 3 ด้วยเชื้อเพลิงก๊าซฯ ฝั่งตะวันตก และประสานโรงไฟฟ้าพลังน้ำจากสาธารณรัฐประชาธิปไตยประชาชนลาวให้เดินเครื่อง เต็มความสามารถ รวมทั้งสำรองน้ำมันให้เพียงพอก่อนเริ่มหยุดจ่ายก๊าซฯ

5. แหล่งก๊าซธรรมชาติ JDA A-18 ในพื้นที่พัฒนาร่วมไทย-มาเลเซีย หยุดซ่อมบำรุงในช่วงเดือนมิถุนายนและเดือนกันยายน 2558 โดยแหล่ง JDA A-18 มีแผนติดตั้งทางเชื่อมระหว่างแท่นผลิต (Booster tie-in and Bridge installation) ระหว่างวันที่ 7 - 13 มิถุนายน 2558 (7 วัน) และมีแผนทดสอบระบบเพิ่มความดันที่ติดตั้งใหม่ (Commissioning Compressor) ระหว่างวันที่ 30 สิงหาคม - 8 กันยายน 2558 (10 วัน) ในช่วงดังกล่าวจะไม่มีก๊าซฯ จากแหล่ง JDA A-18 จ่ายให้โรงไฟฟ้าจะนะ และกระทบต่อปริมาณการผลิต NGV ที่จะนะ 176 ตันต่อวัน ในด้านไฟฟ้าทำให้โรงไฟฟ้าจะนะชุดที่ 1 ต้องเดินเครื่องด้วยน้ำมันดีเซลแทน (โรงไฟฟ้าจะนะชุดที่ 2 ไม่สามารถเดินเครื่องได้ด้วยน้ำมันดีเซล) โดยจะมีการใช้น้ำมันเตาที่โรงไฟฟ้ากระบี่ และน้ำมันดีเซลที่โรงไฟฟ้าสุราษฎ์ธานีเพื่อเสริมระบบชดเชย ทั้งนี้ ระบบไฟฟ้ายังคงมีกำลังผลิตเพียงพอต่อความต้องการใช้ไฟฟ้าในเขตภาคใต้ ส่วนแนวทางแก้ไขปัญหาด้านก๊าซธรรมชาติ ในภาคขนส่งช่วงเดือนมิถุนายน ยังจัดสรรก๊าซฯ ค้างท่อให้ได้โดยไม่มีผลกระทบ และช่วงเดือนกันยายน จัดสรรก๊าซฯ ค้างท่อ และจัดสรร NGV จาก ภาคกลางทดแทนได้เพิ่มเติมประมาณ 50 ตันต่อวัน ด้านไฟฟ้า ใช้น้ำมันเตาและน้ำมันดีเซลเดินเครื่องโรงไฟฟ้า โรงไฟฟ้าจะนะชุดที่ 1 เดินเครื่องด้วยน้ำมันดีเซล ตรวจสอบโรงไฟฟ้าภาคใต้ทั้งหมดให้พร้อมใช้งาน ก่อนเริ่มหยุดจ่ายก๊าซฯ งดการหยุดเครื่องบำรุงรักษาโรงไฟฟ้าภาคใต้ ในช่วงหยุดจ่ายก๊าซฯ ประสานการไฟฟ้ามาเลเซียขอซื้อไฟฟ้าผ่านระบบ HVDC สำรองน้ำมันให้เพียงพอก่อนเริ่มหยุดจ่ายก๊าซฯ เต็มความสามารถจัดเก็บ ได้แก่ น้ำมันเตาสำหรับโรงไฟฟ้ากระบี่ และน้ำมันดีเซลสำหรับโรงไฟฟ้าจะนะ และโรงไฟฟ้าสุราษฎ์ธานี ประสานงาน ปตท. จัดส่งน้ำมันระหว่างงานเพื่อให้สามารถรองรับงานล่าช้า 3 วัน รวมทั้งรณรงค์ลดการใช้ไฟฟ้าและใช้มาตรการลดการใช้พลังงาน โดยเฉพาะช่วงเวลา 18.00 - 21.30 น. ที่มีความต้องการใช้ไฟฟ้าสูงในเขตภาคใต้

6. กระทรวงพลังงาน มีการดำเนินการดังนี้ (1) จัดซ้อมแผนรองรับสภาวะฉุกเฉินด้านพลังงานของประเทศ ประจำปี 2558 ในวันที่ 18 มีนาคม 2558 (2) กำกับการดำเนินงานของหน่วยงานที่เกี่ยวข้องทั้งหมดเพื่อให้มีความพร้อมและ ดำเนินการเป็นไปตามแผน และ (3) รณรงค์ให้ทุกภาคส่วนร่วมกันประหยัดพลังงานในช่วงที่มีการหยุดซ่อมบำรุงแหล่ง ก๊าซฯ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 5 รายงานงบการเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีบัญชี 2555 และ 2556

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

พระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 มาตรา 34/2 ซึ่งแก้ไขเพิ่มเติมโดย มาตรา 15 แห่งพระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน (ฉบับที่ 2) พ.ศ. 2550 กำหนดให้คณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน จัดทำงบการเงินส่งสำนักงานการตรวจเงินแผ่นดิน (สตง.) หรือบุคคลภายนอกซึ่งคณะกรรมการกองทุนแต่งตั้งโดยความเห็นชอบของ สตง. เป็นผู้สอบบัญชีของกองทุนและให้ตรวจสอบและรับรองบัญชีและการเงินทุกประเภท ของกองทุนภายใน 90 วัน นับแต่วันสิ้นปีงบประมาณทุกปี และจัดทำรายงานผลการสอบและรับรองบัญชีฯ เสนอคณะกรรมการกองทุนภายใน 150 วันนับแต่วันสิ้นปีงบประมาณเพื่อเสนอ กพช. และคณะรัฐมนตรีเพื่อทราบ จากนั้นให้รัฐมนตรีเสนอต่อนายกรัฐมนตรีเพื่อนำเสนอต่อรัฐสภาเพื่อทราบและ ประกาศในราชกิจจานุเบกษา ซึ่ง สตง. ได้ตรวจสอบรับรองบัญชีและงบการเงินกองทุนฯ สำหรับปีบัญชี 2555 เมื่อวันที่ 16 ตุลาคม 2556 และปีบัญชี 2556 เมื่อวันที่ 26 กันยายน 2557 เรียบร้อยแล้ว โดยกองทุนมีสินทรัพย์สุทธิ ณ สิ้นปีบัญชี 2555 จำนวนเงิน 30,025.86 ล้านบาท และ ณ สิ้นปีบัญชี 2556 จำนวน 32,441.54 ล้านบาท

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ปัจจุบันมีผู้ผลิตไฟฟ้าที่ขายไฟฟ้าให้กับ กฟผ. ด้วยสัญญา Firm ระบบ Cogeneration จำนวนทั้งสิ้น 82 โครงการ คิดเป็นปริมาณไฟฟ้าเสนอขายตามสัญญา (Contracted Capacity) รวม6,901 เมกะวัตต์ แบ่งเป็น (1) ระเบียบสัญญารอบก่อนปี 2550 จำนวน 25 โครงการ ปริมาณไฟฟ้าเสนอขาย 1,787 เมกะวัตต์ และจ่ายไฟฟ้าเข้าระบบแล้ว (2) ระเบียบสัญญารอบปี 2550 จำนวน 18 โครงการ ปริมาณไฟฟ้าเสนอขาย 1,604 เมกะวัตต์ จ่ายไฟฟ้าเข้าระบบแล้วจำนวน 16 โครงการ ปริมาณไฟฟ้า 1,414 เมกะวัตต์ ยังไม่จ่ายไฟฟ้าเข้าระบบจำนวน 2 โครงการ ปริมาณไฟฟ้า 180 เมกะวัตต์ และ (3) ระเบียบสัญญารอบปี 2553 จำนวน 39 โครงการ ปริมาณไฟฟ้าเสนอขาย 3,510 เมกะวัตต์ ยังไม่จ่ายไฟฟ้าเข้าระบบ ทั้งนี้ เมื่อวันที่ 15 ธันวาคม 2557 กพช. ได้มีมติเห็นชอบหลักการและแนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ ไทย พ.ศ. 2558 – 2579 (PDP 2015) โดยได้ระบุถึงเรื่อง SPP ที่จะหมดอายุลงว่า จะไม่พิจารณาต่ออายุสัญญา เว้นแต่ระบบไฟฟ้ามีความต้องการและโรงไฟฟ้ามีประสิทธิภาพสูง SPP ระบบ Cogeneration กลุ่มที่รับซื้อในรอบก่อนปี 2550 จำนวน 25 โครงการ กำลังจะเริ่มทยอยสิ้นสุดอายุสัญญาในปี 2560-2568 ซึ่งอาจส่งผลกระทบต่อภาคอุตสาหกรรมที่มีความต้องการใช้ไอน้ำ จึงจำเป็นต้องมีการกำหนดแนวทางการดำเนินการที่ชัดเจนและสอดคล้องกับมติ กพช. เมื่อวันที่ 15 ธันวาคม 2557

2. กระทรวงพลังงาน ได้เสนอแนวทางการส่งเสริม SPP ระบบ Cogeneration กลุ่มที่จะสิ้นสุดอายุสัญญาให้สามารถดำเนินการผลิตได้อย่างต่อเนื่อง เพื่อให้เกิดความมั่นคงด้านพลังงานในภาคอุตสาหกรรม ต่อคณะกรรมการบริหารนโยบายพลังงาน (กบง.) เมื่อวันที่ 30 มกราคม 2558 ซึ่ง กบง. ได้เห็นชอบหลักการ และแนวทางการดำเนินการกับ SPP ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่กระทรวงพลังงานเสนอ และให้นำเสนอ กพช. เพื่อพิจารณาต่อไป

3. หลักการดำเนินการกับ SPP ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 มีดังนี้ (1) การต่ออายุสัญญาโรงไฟฟ้า SPP ระบบ Cogeneration ที่เป็นเทคโนโลยีเก่าและมีประสิทธิภาพต่ำ ควรมีการเจรจาเพื่อปรับปรุงอัตรารับซื้อไฟฟ้าใหม่ให้เหมาะสมและเป็นธรรมต่อ ผู้ใช้ไฟฟ้า เนื่องจากผู้ประกอบการได้รับผลตอบแทนในส่วนของการลงทุนก่อสร้างโรงไฟฟ้าคืน ทั้งหมดแล้ว ดังนั้นราคารับซื้อไฟฟ้าที่ปรับปรุงใหม่ ควรจะสะท้อนต้นทุนที่เกิดขึ้นจริงจากการเดินเครื่องโรงไฟฟ้าเท่านั้น และ (2) ในกรณีก่อสร้างโรงไฟฟ้า SPP ระบบ Cogeneration ใหม่ ควรส่งเสริมให้เกิดการผลิตไฟฟ้ารูปแบบกระจายศูนย์ (Distributed Generation) เพื่อลดความสูญเสียการส่งพลังงานไฟฟ้าในระบบส่งและระบบจำหน่ายไฟฟ้า เพื่อให้การส่งเสริมการผลิตไฟฟ้าด้วย SPP ระบบ Cogeneration เกิดประโยชน์สูงสุด

4. กระทรวงพลังงานขอเสนอแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญา ภายในปี 2560 – 2568 โดยแบ่งออกเป็น 2 กลุ่ม ดังนี้ (1) กลุ่มที่ 1 ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 เห็นควรให้ได้รับการต่ออายุสัญญาเดิมออกไปอีก 3 - 5 ปี โดยรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ ระบบของ กฟผ. ในปริมาณที่น้อยสุด ด้วยสัญญาที่เหมาะสมและเป็นธรรม ทั้งนี้ จะต้องปรับปรุงอัตรารับซื้อไฟฟ้าใหม่ให้เหมาะสมและเป็นธรรมต่อผู้ใช้ไฟฟ้า สะท้อนต้นทุนที่เกิดขึ้นจริงจากการเดินโรงไฟฟ้าเท่านั้น และเมื่อสิ้นสุดการขยายสัญญาแล้ว ให้ก่อสร้างโรงไฟฟ้าใหม่ ในลักษณะเดียวกับกลุ่มที่ 2 และ (2) กลุ่มที่ 2 ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 เห็นควรให้ก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่มีสถานที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ที่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่า นั้น โดยโรงไฟฟ้าใหม่จะต้องมีขนาดกำลังการผลิตเหมาะสมกับปริมาณความต้องการใช้ไอ น้ำของลูกค้าในนิคมอุตสาหกรรม โดยมีอายุสัญญาไม่เกิน 20 ปี และกำหนดราคารับซื้อไฟฟ้าไม่ให้สูงกว่าที่รับซื้อจากโรงไฟฟ้า IPP และรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ ระบบของ กฟผ. ในปริมาณที่น้อยที่สุดไม่เกินร้อยละ 20 ของกำลังการผลิตตามสัญญาเดิมที่เคยขายเข้าระบบ ด้วยสัญญาที่เหมาะสมและเป็นธรรม ทั้งนี้ จะต้องมีการปรับปรุงระเบียบที่มีความรัดกุมสามารถกำกับดูแลโรงไฟฟ้า SPP ระบบ Cogeneration ให้ดำเนินการผลิตไฟฟ้าและไอน้ำเป็นไปตามวัตถุประสงค์ของการผลิตไฟฟ้าด้วย ระบบ Cogeneration โดยมีประสิทธิภาพการใช้เชื้อเพลิงปฐมภูมิสูงกว่าโรงไฟฟ้าขนาดใหญ่ซึ่งมีการ ก่อสร้างใหม่และมีการผลิตไฟฟ้าอย่างเดียว

มติของที่ประชุม

1. เห็นชอบหลักการและแนวทางการดำเนินการกับ SPP ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่กระทรวงพลังงานเสนอ

2. มอบหมายให้คณะกรรมการบริหารนโยบายพลังงานรับหลักการและแนวทางที่คณะกรรมการ นโยบายพลังงานแห่งชาติให้ความเห็นชอบ ไปพิจารณาดำเนินการในรายละเอียดเพื่อให้เกิดผลในทางปฏิบัติต่อไป

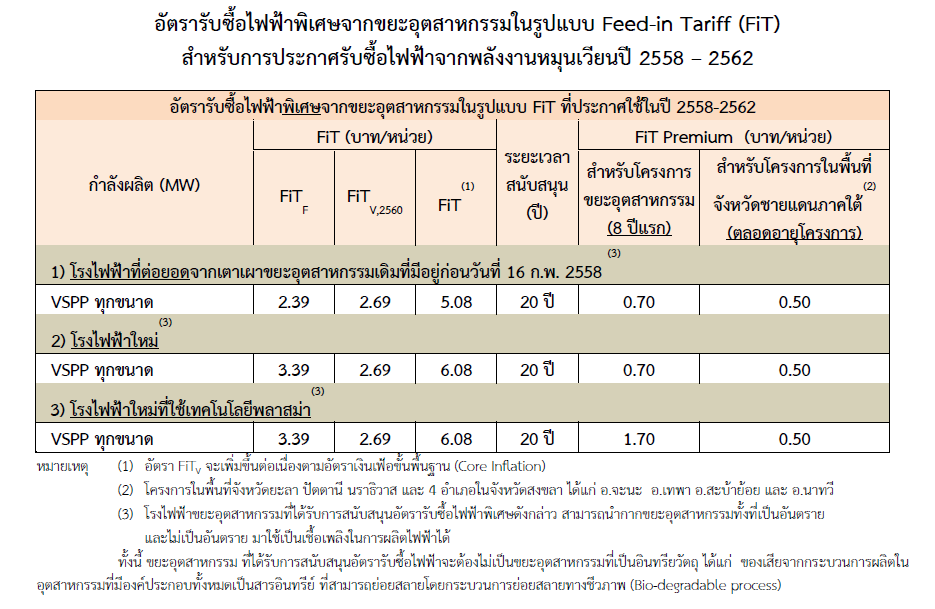

เรื่องที่ 7 อัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรมในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2558 - 2562

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. รัฐบาลกำหนดให้การจัดการขยะเป็นวาระแห่งชาติที่ต้องดำเนินการอย่างเร่งด่วน เนื่องจาก มีขยะตกค้างและขยะที่มีการจัดการไม่ถูกต้องอยู่เป็นจำนวนมาก เมื่อวันที่ 15 ธันวาคม 2557 กพช. ได้มีมติเห็นชอบอัตรารับซื้อไฟฟ้าในรูปแบบ FiT เพื่อที่จะประกาศใช้ในปี 2558 สำหรับพลังงานหมุนเวียน (ยกเว้นพลังงานแสงอาทิตย์) ประกอบด้วย พลังงานลม ขยะ (ใช้เชื้อเพลิงจากขยะชุมชน) ชีวมวล ก๊าซชีวภาพ เพื่อให้สามารถส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนได้ครบทุกประเภท เชื้อเพลิง และเพื่อให้การจัดการขยะเป็นไปอย่างครบวงจรและครอบคลุมขยะทุกประเภท ประกอบกับกระทรวงอุตสาหกรรมและกระทรวงกลาโหม ได้ร่วมมือกันเพื่อพัฒนานิคมอุตสาหกรรมบริหารจัดการกากอุตสาหกรรม ดังนั้น กระทรวงพลังงาน จึงได้จัดทำนโยบายอัตรารับซื้อไฟฟ้าจากขยะอุตสาหกรรมตามนโยบายรัฐบาล และรองรับการดำเนินโครงการความร่วมมือในพื้นที่นำร่อง “นิคมอุตสาหกรรมบริหารจัดการกากอุตสาหกรรม”

2. คำนิยาม “ขยะชุมชน” (Municipal solid waste) คือขยะที่เกิดจากกิจกรรมต่างๆ ในชุมชน รวมทั้งเศษวัสดุก่อสร้าง แต่ไม่รวมของเสียอันตรายและมูลฝอยติดเชื้อ ส่วน “ขยะหรือกากอุตสาหกรรม” (Industrial waste) คือสิ่งของที่ไม่ใช้แล้วหรือของเสียทั้งหมดที่เกิดขึ้นจากการประกอบกิจการ โรงงาน รวมถึงของเสียจากวัตถุดิบ ของเสียที่เกิดขึ้นในกระบวนการผลิตของเสียที่เป็นผลิตภัณฑ์เสื่อมคุณภาพ และน้ำทิ้งที่มีองค์ประกอบหรือมีคุณลักษณะที่เป็นอันตราย โดยแบ่งประเภทขยะอุตสาหกรรมเป็น (1) กากอุตสาหกรรมไม่อันตราย (Non Hazardous Waste) หมายถึง สิ่งปฏิกูลหรือวัสดุที่ไม่ใช้แล้วที่ไม่มีองค์ประกอบหรือปนเปื้อนสารอันตราย หรือมีลักษณะเช่นเดียวกับมูลฝอยชุมชน ยกเว้นของเสียที่เกิดจากอาคารสำนักงานและบ้านพักคนงาน เช่น หนังสือพิมพ์ เศษอาหาร ขยะมูลฝอยทั่วไป เป็นต้น และ (2) กากอุตสาหกรรมที่เป็นอันตราย (Hazardous Waste) หมายถึง สิ่งปฏิกูลหรือวัสดุที่ไม่ใช้แล้วที่มีองค์ประกอบหรือปนเปื้อนสารอันตราย หรือมีคุณสมบัติอย่างใดอย่างหนึ่งหรือหลายอย่าง ดังนี้ สารไวไฟสารกัดกร่อน สารพิษ สารที่มีองค์ประกอบของสิ่งเจือปนที่เป็นสารอันตรายเกินค่ามาตรฐานที่กําหน ดไว้

3. สถานการณ์ขยะของประเทศไทย ปี 2556 สรุปได้ดังนี้ (1) ขยะมูลฝอยชุมชน 26.8 ล้านตัน (2) ของเสียอันตราย 0.56 ล้านตัน (3) มูลฝอยติดเชื้อ 50,500 ตัน (4) กากอุตสาหกรรมที่ไม่เป็นอันตราย 30.63 ล้านตัน และ (5) กากอุตสาหกรรมที่เป็นอันตราย 2.69 ล้านตัน ทั้งนี้ จากการประเมินเบื้องต้น พบว่า ขยะอุตสาหกรรมในระบบที่ยังกำจัดไม่ถูกต้องหรือส่งออกนอกระบบมีอยู่ประมาณ 5 แสนตันต่อปี คาดว่าจะมีศักยภาพในการผลิตไฟฟ้าได้ประมาณ 50-100 เมกะวัตต์ โดยที่ผ่านมาขยะอุตสาหกรรมโดยเฉพาะขยะอุตสาหกรรมที่เป็นอันตรายไม่เคยมีนโย บายส่งเสริมให้นำมาผลิตเป็นไฟฟ้า แต่ในระยะเริ่มต้นเพื่อส่งเสริมให้ขยะอุตสาหกรรมที่อาจเคยมีการลักลอบทิ้ง ออกสู่ชุมชนเข้าสู่ระบบการจัดการขยะที่ถูกต้อง และสามารถจัดการขยะอุตสาหกรรมได้อย่างครบวงจร กระทรวงพลังงาน จึงเสนอให้กำหนดปริมาณรับซื้อไฟฟ้าจากขยะอุตสาหกรรม 50 เมกะวัตต์ ในช่วงปี 2558 - 2562

4. กระทรวงพลังงาน ได้จัดทำ “ข้อเสนออัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรมในรูปแบบ Feed-in Tariff (FiT) สำหรับการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนปี 2558 – 2562” เพื่อรองรับนโยบายเร่งด่วนของรัฐบาล ในการจัดการขยะอุตสาหกรรมทั้งที่เป็นอันตรายและไม่เป็นอันตราย ซึ่งการกำจัดกากขยะอุตสาหกรรมที่เป็นอันตราย ต้องได้รับการรับรองจากกระทรวงอุตสาหกรรม โดยอัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรม แบ่งออกเป็น 3 กลุ่ม ดังนี้ (1) โรงไฟฟ้าที่ต่อยอดจากเตาเผาขยะอุตสาหกรรมเดิมที่มีอยู่ก่อนวันที่ 16 กุมภาพันธ์ 2558 และมีสถานที่ตั้งอยู่ในนิคมอุตสาหกรรม (2) โรงไฟฟ้าใหม่ที่ตั้งอยู่ในนิคมอุตสาหกรรมหรือนิคมอุตสาหกรรมบริหารจัดการกาก อุตสาหกรรม และ (3) โรงไฟฟ้าใหม่ที่ใช้เทคโนโลยี พลาสม่าและตั้งอยู่ในนิคมอุตสาหกรรมหรือนิคมอุตสาหกรรมบริหารจัดการกาก อุตสาหกรรม โดยอัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรมในรูปแบบ Feed-in Tariff (FiT) สำหรับการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนปี 2558 – 2562 สรุปได้ดังนี้

5. ข้อเสนอแนวทางการส่งเสริมการผลิตไฟฟ้าจากขยะอุตสาหกรรมของกระทรวงพลังงาน มีดังนี้ (1) มอบหมายให้ กบง. แต่งตั้งคณะอนุกรรมการ โดยให้มีองค์ประกอบจากกระทรวงพลังงาน กระทรวงอุตสาหกรรม กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม และหน่วยงานที่เกี่ยวข้อง โดยมีอำนาจหน้าที่ในการออกหลักเกณฑ์การคัดเลือกและพิจารณาผู้เข้าร่วม โครงการ รวมถึงกำหนดประเภทขยะอุตสาหกรรมที่จะส่งเสริม และรายงานผลการดำเนินงานให้ กพช. ทราบเป็นระยะต่อไป (2) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน ไปดำเนินการออกระเบียบและประกาศรับซื้อไฟฟ้าสำหรับโครงการผลิตไฟฟ้าจากขยะ อุตสาหกรรม ให้แล้วเสร็จภายในเดือนมิถุนายน 2558 และ (3) มอบหมายให้การไฟฟ้าที่เกี่ยวข้องไปดำเนินการพิจารณารับซื้อไฟฟ้าสำหรับ โครงการผลิตไฟฟ้าจากขยะอุตสาหกรรมที่จะได้รับคัดเลือกจากคณะอนุกรรมการตาม ข้อ (1) เป็นกรณีพิเศษ

มติของที่ประชุม

1. เห็นชอบปริมาณรับซื้อไฟฟ้าจากขยะอุตสาหกรรม สำหรับการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนปี 2558 - 2562 ในปริมาณ 50 เมกะวัตต์ โดยให้นับเป็นส่วนเพิ่มจากเป้าหมายตามกรอบแผนพัฒนาพลังงานทดแทนและพลังงาน ทางเลือก (Alternative Energy Development Plan: AEDP)

2. เห็นชอบอัตรารับซื้อไฟฟ้าพิเศษจากขยะอุตสาหกรรมในรูปแบบ Feed-in Tariff (FiT) สำหรับการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนปี 2558 - 2562

3. เห็นชอบแนวทางการส่งเสริมการผลิตไฟฟ้าจากขยะอุตสาหกรรมตามที่กระทรวงพลังงานเสนอ

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ความคืบหน้าการออกระเบียบการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสง อาทิตย์และพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2558

1.1 โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน โดยคณะกรรมการกำกับกิจการพลังงาน (กกพ.) ได้ออกระเบียบ กกพ. ว่าด้วยการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้ง บนพื้นดิน สำหรับผู้ที่ยื่นขอขายไฟฟ้าไว้ในระบบส่วนเพิ่มราคารับซื้อไฟฟ้า (Adder) เดิม พ.ศ. 2557 และได้ประกาศลงราชกิจจานุเบกษาเมื่อวันที่ 9 มกราคม 2558 โดยมีผลใช้บังคับตั้งแต่วันที่ 10 มกราคม 2558 ทั้งนี้ การไฟฟ้าอยู่ระหว่างจัดทำแบบสัญญาซื้อขายไฟฟ้าภายใต้เงื่อนไของระเบียบการ รับซื้อไฟฟ้าฯ เพื่อใช้ลงนามกับโครงการที่กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงานเจรจา แล้วเสร็จต่อไป1.2 โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) สำหรับกลุ่มบ้านอยู่อาศัย โดยได้ออกระเบียบ กกพ. ว่าด้วยการรับซื้อไฟฟ้าจากการผลิตไฟฟ้าพลังงานแสงอาทิตย์ที่ติดตั้งบนหลังคา (สำหรับการรับซื้อไฟฟ้าเพิ่มให้ครบ 100 เมกะวัตต์) พ.ศ. 2557 และได้ประกาศลงราชกิจจานุเบกษาเมื่อวันที่ 9 มกราคม 2558 มีผลใช้บังคับตั้งแต่วันที่ 10 มกราคม 2558 และเมื่อวันที่ 2 กุมภาพันธ์ 2558 กกพ. ได้ออกประกาศการรับซื้อไฟฟ้าภายใต้ระเบียบดังกล่าว โดยให้ผู้สนใจสามารถยื่นคำขายไฟฟ้ากับการไฟฟ้านครหลวง (กฟน.) และการไฟฟ้าส่วนภูมิภาค (กฟภ.) ตั้งแต่วันที่ 9 กุมภาพันธ์ 2558 ถึงวันที่ 30 มิถุนายน 2558 โดยมีปริมาณรับซื้อไฟฟ้าในพื้นที่ กฟน. จำนวน 35.691 เมกะวัตต์ และ กฟภ. จำนวน 32.530 เมกะวัตต์1.3 โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับหน่วยงานราชการและสหกรณ์การเกษตร โดย กกพ. ได้หารือเพิ่มเติมกับหน่วยงานราชการต่างๆ และสหกรณ์ภาคการเกษตรที่เกี่ยวข้อง ปัจจุบันได้จัดทำระเบียบฯ ในส่วนนี้แล้วเสร็จและอยู่ระหว่างประกาศในราชกิจจานุเบกษา โดยมีประเด็นสำคัญดังนี้ (1) นิยามของหน่วยงานราชการ และสหกรณ์ภาคการเกษตร (2) ความเป็นเจ้าของโครงการ (3) ที่ตั้งโครงการ สำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร และ (4) ขั้นตอนการดำเนินโครงการ โดยต้องยื่นความจำนงขอเข้าร่วมโครงการตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามที่คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงาน หมุนเวียนกำหนด ทั้งนี้ เมื่อได้รับการตอบรับซื้อไฟฟ้าแล้วให้ลงนามสัญญาซื้อขายไฟฟ้าภายใน 60 วัน กรณีที่ไม่สามารถดำเนินโครงการได้ทันให้สามารถเลื่อนกำหนดวันจ่ายไฟฟ้าเข้า ระบบเชิงพาณิชย์ (SCOD) ได้ภายในวันที่ 31 ธันวาคม 2558 อย่างไรก็ตาม เนื่องจากข้อจำกัดของหน่วยงานราชการในการขอใช้ที่ราชพัสดุ และการดำเนินการตามพระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 ซึ่งมีขั้นตอนและกระบวนการขอยกเว้นซึ่งต้องใช้ระยะเวลาหนึ่ง ทำให้หน่วยงานราชการไม่สามารถที่จะดำเนินการโครงการให้สามารถจ่ายไฟฟ้าเข้า ระบบเชิงพาณิชย์ (COD) ได้ทันภายในวันที่ 31 ธันวาคม 2558 ดังนั้น จึงได้เสนอขอขยายกรอบกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์จากเดิมภายในปี 2558 เป็นภายในวันที่ 30 มิถุนายน 2559

2. ความคืบหน้าการออกระเบียบการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับปี 2558 (ไม่รวมพลังงานแสงอาทิตย์)

2.1 กกพ. ได้สั่งการให้การไฟฟ้าทั้งสามแห่งออกประกาศหยุดรับคำร้องขอขายไฟฟ้าในรูปแบบ Adder โดยให้มีผลถัดจากวันที่ กพช. มีมติ ปัจจุบัน กกพ. อยู่ระหว่างการยกร่างระเบียบการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงาน หมุนเวียนในรูปแบบ FiT (ไม่รวมพลังงานแสงอาทิตย์) สำหรับปี 2558 ตามกำหนดการเดิมต้องแล้วเสร็จภายในวันที่ 30 มกราคม 2558 ในส่วนของระเบียบและประกาศรับข้อเสนอ ขายไฟฟ้า จะต้องมีการกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขต่างๆ ซึ่งรวมถึงเป้าหมายปริมาณพลังไฟฟ้าที่จะรับซื้อ พื้นที่รับซื้อไฟฟ้า ตลอดจนวิธีการคัดเลือกด้วยวิธี Competitive Bidding ซึ่งต้องพิจารณาอย่างรอบคอบเพื่อให้การคัดเลือกดำเนินการด้วยความเป็นธรรม และโปร่งใส นอกจากนั้น ในขณะนี้ภาครัฐอยู่ระหว่างการกำหนดเป้าหมายการรับซื้อไฟฟ้าจากพลังงานหมุน เวียนรูปแบบ FiT สำหรับปี 2558 ประกอบกับในส่วนของศักยภาพของพื้นที่จะรับซื้อไฟฟ้าจากพลังงานหมุนเวียน (Zoning) อยู่ระหว่างการดำเนินการร่วมกันระหว่าง สำนักงาน กกพ. และ พพ. ดังนั้น เพื่อให้เกิดความชัดเจนและความเป็นไปได้ในทางปฏิบัติ จึงเห็นควรให้เลื่อนกำหนดระยะเวลาการออกระเบียบรับซื้อไฟฟ้าจากเดิมที่ให้ แล้วเสร็จภายในวันที่ 30 มกราคม 2558 เป็นภายในวันที่ 27 กุมภาพันธ์ 25582.2 แนวทางการดำเนินการในช่วงเปลี่ยนผ่านจากระบบ Adder เป็น FiT กกพ. ได้ออกประกาศ กกพ. เรื่อง การรับซื้อไฟฟ้าจากพลังงานหมุนเวียน (ไม่รวมพลังงานแสงอาทิตย์) ในช่วงเปลี่ยนผ่านจากแบบ Adder เป็น Feed-in Tariff (FiT) พ.ศ. 2558 เมื่อวันที่ 23 มกราคม 2558 โดยให้โครงการที่จะยกเลิกสัญญาเดิมหรือคำขอขายไฟฟ้าเดิมมายกเลิกสัญญาหรือคำ ขอภายในวันที่ 2 กุมภาพันธ์ 2558 และให้ยื่นขอขายไฟฟ้าเพื่อรับอัตรา FiT ภายในวันที่ 27 กุมภาพันธ์ 2558 ณ สำนักงาน กกพ. และต่อมาเมื่อวันที่ 2 กุมภาพันธ์ 2558 ได้ออกประกาศเพิ่มเติม โดยสำหรับโครงการกลุ่มที่ 1 ที่มีสัญญาซื้อขายไฟฟ้าแล้วนั้น ให้การไฟฟ้าสามารถพิจารณายกเลิกข้อตกลงของสัญญาในส่วนที่เกี่ยวข้องกับการ รับซื้อไฟฟ้าในแบบ Adder และแก้ไขเพิ่มเติมข้อตกลงในสัญญาเดิมให้สอดคล้องกับการรับซื้อไฟฟ้าในแบบ FiT ได้ โดยมิต้องยกเลิกสัญญาทั้งฉบับ และให้จัดทำเป็นเอกสารแนบท้ายสัญญาเดิม เนื่องจากผู้ผลิตไฟฟ้ายังมีสิทธิหน้าที่และข้อผูกพันอื่นๆ ตามสัญญาเดิม และเพื่อไม่ให้เกิดผลกระทบต่อคู่สัญญาและบุคคลอื่นที่เกี่ยวข้อง ตลอดจนส่งผลให้กระบวนการดำเนินการตามสิทธิที่มีอยู่เดิมหยุดชะงัก ทั้งนี้ กกพ. ได้กำหนดกรอบระยะเวลาการลงนามในเอกสารแนบท้ายสัญญาเดิมให้ดำเนินการให้แล้ว เสร็จภายในวันที่ 20 มีนาคม 2558 ณ สำนักงาน กกพ. และโครงการกลุ่มที่ 2 ที่ได้รับอนุมัติตอบรับซื้อไฟฟ้าแล้ว ให้มีการลงนามสัญญาซื้อขายไฟฟ้าให้แล้วเสร็จภายในวันที่ 20 พฤษภาคม 2558 ณ สำนักงาน กกพ. สำหรับโครงการกลุ่มที่ 3 จะต้องมายื่นคำขอขายไฟฟ้าตามแบบ FiT ในรูปแบบการแข่งขันด้านราคา (Competitive Bidding) ภายใต้ระเบียบ กกพ. ที่จะออกต่อไป

มติของที่ประชุม

1. เห็นชอบให้ขยายกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ของโครงการผลิตไฟฟ้าจาก พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์การ เกษตร จากเดิมภายใน สิ้นเดือนธันวาคม 2558 เป็นภายในวันที่ 30 มิถุนายน 2559

2. เห็นชอบระยะเวลาในการออกระเบียบการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจาก พลังงานหมุนเวียนในรูปแบบ FiT (ไม่รวมพลังงานแสงอาทิตย์) สำหรับปี 2558 จากเดิมที่ให้แล้วเสร็จภายในวันที่ 30 มกราคม 2558 ออกไปเป็นภายในวันที่ 27 กุมภาพันธ์ 2558

3. เห็นชอบให้ขยายระยะเวลาการยื่นขอยกเลิกสัญญาเดิมและคำร้องขอขายไฟฟ้าเดิม จากเดิมภายในวันที่ 2 กุมภาพันธ์ 2558 เป็นภายในวันที่ 31 มีนาคม 2558

เรื่องที่ 9 แผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย พ.ศ. 2558 - 2579

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. สำนักงานนโยบายและแผนพลังงาน (สนพ.) กระทรวงพลังงาน ได้ศึกษา และติดตามความก้าวหน้า ทิศทางการพัฒนาระบบโครงข่ายสมาร์ทกริดของโลกตั้งแต่ต้นปี 2554 และได้ผลักดันให้มีการจัดทำนโยบายการพัฒนาระบบโครงข่ายสมาร์ทกริดอย่างเป็น รูปธรรม โดยเมื่อวันที่ 31 มกราคม 2555 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติแต่งตั้งคณะอนุกรรมการเพื่อศึกษาและจัดทำร่างแผนการพัฒนาระบบโครง ข่ายสมาร์ทกริดของประเทศไทย และเมื่อวันที่ 1 ตุลาคม 2556 คณะอนุกรรมการฯ ได้เห็นชอบร่างแผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย ต่อมา สนพ. ได้ทบทวนแผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย เพื่อให้ระยะเวลาของแผนฯ สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (PDP2015) ก่อนนำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ และคณะรัฐมนตรี เพื่อพิจารณาให้ความเห็นชอบ

2. ปัจจัยการขับเคลื่อนการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย มีดังนี้ (1) สภาพปัญหาของระบบโครงข่ายไฟฟ้าของประเทศในปัจจุบัน ได้แก่ ความต้องการความน่าเชื่อถือของระบบไฟฟ้า และคุณภาพของพลังงานไฟฟ้า ความต้องการพลังงานไฟฟ้าที่เพิ่มสูงขึ้นจากการพัฒนาด้านเศรษฐกิจและสังคม ปริมาณเชื้อเพลิงฟอสซิลที่ใช้ในการผลิตไฟฟ้าเหลือน้อยลง และปัญหาการไหลย้อนกลับทิศทางของพลังงานไฟฟ้าจากพลังงานหมุนเวียนในระบบ ไฟฟ้า (2) แนวโน้มทิศทางการพัฒนาด้านพลังงานของโลกและของไทย ได้แก่ การพัฒนาระบบไฟฟ้าแบบกระจายศูนย์ การรักษาสิ่งแวดล้อมควบคู่กับการพัฒนาด้านพลังงานอย่างยั่งยืน การพัฒนารถยนต์ไฟฟ้าที่จะมีในอนาคต และการเชื่อมโยงระบบไฟฟ้ากับประเทศเพื่อนบ้าน (ASEAN Power Grid / GMS Power Trade) และ (3) นโยบายการพัฒนาของภาครัฐที่เกี่ยวข้องกับด้านพลังงาน ได้แก่ แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (PDP2015) แผนอนุรักษ์พลังงาน 20 ปี และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก

3. ปัจจุบัน มีหน่วยงานที่พัฒนาระบบโครงข่ายสมาร์ทกริดตามภารกิจหน้าที่ของตนเองไปบาง ส่วนแล้ว โดยได้จัดทำโครงการนำร่องการพัฒนาระบบโครงข่ายสมาร์ทกริดขึ้น ประกอบด้วย (1) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน ได้ดำเนินการโครงการนำร่องการพัฒนา Samui Low Carbon Development ในพื้นที่เกาะสมุย จังหวัดสุราษฎร์ธานี (2) การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย ได้ดำเนินการโครงการนำร่องการพัฒนาระบบโครงข่ายสมาร์ทกริด ในพื้นที่อำเภอเมือง จังหวัดแม่ฮ่องสอน (3) การไฟฟ้าส่วนภูมิภาค ได้ดำเนินการโครงการนำร่องการพัฒนาระบบโครงข่ายสมาร์ทกริดในพื้นที่เมือง พัทยา จังหวัดชลบุรี (Smart Meter, AMI) โครงการพัฒนาระบบไฟฟ้าแบบโครงข่ายไฟฟ้าขนาดเล็กมาก (Micro Grid) ในพื้นที่อำเภอแม่สะเรียง จังหวัดแม่ฮ่องสอน และโครงการพัฒนาระบบผลิตไฟฟ้าด้วยพลังงานหมุนเวียนบนพื้นที่เกาะกูด เกาะหมาก จังหวัดตราด และ (4) การไฟฟ้านครหลวง ได้ดำเนินการโครงการพัฒนาระบบบริหารจัดการพลังงานไฟฟ้า ในระบบจำหน่ายไฟฟ้า (Distribution Management System: DMS) นอกจากนี้ หน่วยงานการไฟฟ้าได้จัดทำแผนที่นำทางการพัฒนาระบบโครงข่ายสมาร์ทกริด (Smart Grid Roadmap) ของแต่ละหน่วยงานขึ้นมา ดังนั้น เพื่อให้การพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศเป็นไปในทิศทางเดียวกัน กระทรวงพลังงาน จึงได้จัดทำแผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของไทย พ.ศ. 2558 - 2579 ขึ้น เพื่อวางกรอบแนวทางการพัฒนานโยบายระบบโครงข่ายสมาร์ทกริดในภาพรวม เพื่อให้แต่ละหน่วยงานซึ่งมีงบประมาณในการพัฒนาของตนเอง สามารถกำหนดทิศทางการพัฒนาและลงทุนที่สอดคล้องกับกรอบการพัฒนาตามนโยบายของ ประเทศ อันจะส่งผลให้เกิดการลงทุนที่ไม่ซ้ำซ้อน สามารถบูรณาการข้อมูลระหว่างหน่วยงาน และประสานการทำงานแต่ละส่วนร่วมกันได้

4. แผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย สรุปสาระสำคัญได้ ดังนี้

4.1 วิสัยทัศน์ “ส่งเสริมให้เกิดการจัดหาไฟฟ้าได้อย่างเพียงพอ มีประสิทธิภาพ ยั่งยืน มีคุณภาพการบริการที่ดี และเกิดประโยชน์สูงสุดต่อประเทศ” โดยการบูรณาการแผนลงทุนโครงสร้างพื้นฐานด้านระบบโครงข่ายสมาร์ทกริดของทุก หน่วยงาน เพื่อพัฒนาระบบไฟฟ้าตามทิศทางการพัฒนาของประเทศ4.2 ยุทธศาสตร์การพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย แบ่งเป็น 5 ยุทธศาสตร์ ดังนี้ (1) ด้านการพัฒนาความเชื่อถือได้และคุณภาพของไฟฟ้า (Power Reliability and Quality) (2) ด้านความยั่งยืนและประสิทธิภาพของการผลิตและใช้พลังงาน (Energy Sustainability and Efficiency) (3) ด้านการพัฒนาการทำงานและการให้บริการของหน่วยงานการไฟฟ้าฯ (Utility Operation and Service) (4) ด้านการกำหนดมาตรฐานความเข้ากันได้ของอุปกรณ์ (Integration and Interoperability) และ (5) ด้านการพัฒนาศักยภาพการแข่งขันทางเศรษฐกิจและอุตสาหกรรม (Economic and Industrial Competitiveness)4.3 แผนการพัฒนาระบบโครงข่ายสมาร์ทกริด แบ่งเป็น 3 ด้าน ดังนี้ (1) การยกระดับความสามารถของระบบไฟฟ้า (Smart System) ได้แก่ การพัฒนาระบบไฟฟ้าให้สามารถรองรับการปฏิบัติงานและการพัฒนาอย่างยั่งยืนใน ระยะยาว (2) การยกระดับคุณภาพบริการที่มีต่อผู้ใช้ไฟฟ้า (Smart Life) เป็นแนวทางการส่งเสริมให้มีการใช้พลังงานอย่างมีประสิทธิภาพผ่านการมีส่วน ร่วมของผู้ใช้ไฟฟ้าในการช่วยบริหารจัดการความต้องการใช้พลังงาน โดยใช้เทคโนโลยีระบบโครงข่ายสมาร์ทกริดเข้ามาช่วยบริหารจัดการ (3) การยกระดับโครงสร้างระบบไฟฟ้าที่เป็นมิตรต่อสิ่งแวดล้อม (Green Society) ได้แก่ การพัฒนาด้านพลังงานไฟฟ้าควบคู่ไปกับการรักษาสิ่งแวดล้อมอย่างยั่งยืน4.4 กรอบเวลาการดำเนินงาน แบ่งเป็น 4 ระยะ ดังนี้ (1) ระยะเตรียมการ (พ.ศ. 2558 - 2559) เป็นการเตรียมการด้านนโยบายต่างๆ เพื่อรองรับการขับเคลื่อนการพัฒนาทั้งระบบ (2) ระยะสั้น (พ.ศ. 2560 – 2564) เป็นการพัฒนาโครงการนำร่องเพื่อทดสอบความเหมาะสมทางเทคนิคและความคุ้มค่าของ การลงทุนในแต่ละเทคโนโลยี (3) ระยะปานกลาง (พ.ศ. 2565 - 2574) เป็นการพัฒนาโครงสร้างพื้นฐานต่างๆ ที่จำเป็นสำหรับการเปลี่ยนผ่านไปสู่ระบบโครงข่ายไฟฟ้ายุคใหม่ และ (4) ระยะยาว (พ.ศ. 2575 - 2579) เป็นการเริ่มปรับปรุงความสามารถของระบบไฟฟ้าเพิ่มเติมโดยใช้เทคโนโลยีที่ ต่อยอดจากโครงสร้างพื้นฐานที่ได้พัฒนาขึ้น

5. ผลประโยชน์ที่คาดว่าจะได้รับ มีดังนี้ (1) ด้านการยกระดับความสามารถของระบบไฟฟ้า (Smart System) (ระบบไฟฟ้าเพื่อความมั่นคงและมีประสิทธิภาพ) ลดความจำเป็นในการก่อสร้างโรงไฟฟ้าสำรอง กำลังผลิตไฟฟ้าสำรอง (Reserved Margin: RM) ลดจำนวนครั้ง และโอกาสการเกิดไฟฟ้าตก ไฟฟ้าดับ รวมทั้ง ลดพลังงานไฟฟ้าสูญเสียที่เกิดขึ้นในระบบส่งและระบบจำหน่ายไฟฟ้า (2) ด้านการยกระดับคุณภาพบริการที่มี ต่อผู้ใช้ไฟฟ้า (Smart Life) (เทคโนโลยีการใช้พลังงานในอนาคต) พัฒนาและเพิ่มช่องทางให้ผู้ใช้ไฟฟ้ามีส่วนร่วม ในการบริหารจัดการพลังงานอย่างมีประสิทธิภาพ โดยติดตั้งเทคโนโลยีระบบโครงข่ายสมาร์ทกริดประเภทต่างๆ ช่วยลดค่าใช้จ่ายและความผิดพลาดในการคิดค่าใช้ไฟฟ้าของผู้ใช้ไฟฟ้าประเภท ต่างๆ และ (3) ด้านการยกระดับโครงสร้างระบบไฟฟ้าที่เป็นมิตรต่อสิ่งแวดล้อม (Green Society) (สังคมพลังงานสีเขียวและคาร์บอนต่ำ) เพิ่มความสามารถในการรองรับพลังงานไฟฟ้าจากแหล่งผลิตไฟฟ้าพลังงานหมุนเวียน ในระบบไฟฟ้า และรองรับการพัฒนาระบบไฟฟ้าแบบโครงข่ายไฟฟ้าขนาดเล็กมาก (Micro Grid) เพื่อการพัฒนาพลังงานอย่างยั่งยืนในชุมชน

มติของที่ประชุม

1. เห็นชอบแผนแม่บทการพัฒนาระบบโครงข่ายสมาร์ทกริดของประเทศไทย พ.ศ. 2558 - 2579 และมอบหมายให้กระทรวงพลังงาน กระทรวงมหาดไทย คณะกรรมการกำกับกิจการพลังงาน การไฟฟ้า ฝ่ายผลิตแห่งประเทศไทย การไฟฟ้านครหลวง การไฟฟ้าส่วนภูมิภาค และหน่วยงานอื่นๆ ที่เกี่ยวข้องรับไปดำเนินการพัฒนาระบบโครงข่ายสมาร์ทกริดตามแผนแม่บทต่อไป ทั้งนี้ จะต้องคำนึงถึงความคุ้มค่าของการพัฒนาระบบโครงข่ายสมาร์ทกริดและให้มีผล กระทบต่อภาระค่าไฟฟ้าของประชาชนให้น้อยที่สุด

2. มอบหมายให้กระทรวงพลังงาน โดยสำนักงานนโยบายและแผนพลังงานและการไฟฟ้าทั้ง 3 แห่ง จัดทำแผนปฏิบัติการการพัฒนาระบบโครงข่ายสมาร์ทกริด เพื่อใช้ในการขับเคลื่อนการพัฒนาระบบโครงข่ายสมาร์ทกริด และให้นำเสนอคณะกรรมการบริหารนโยบายพลังงานพิจารณาอนุมัติในรายละเอียดต่อไป

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) มีหน้าที่ออกกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูงและวัสดุเพื่อการอนุรักษ์พลังงาน ตามพระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2550 มาตรา 6 วรรคสอง และมาตรา 23 วรรคหนึ่ง (2) และ (3) และวรรคสาม ซึ่งที่ผ่านมา พพ. ได้ศึกษาหาค่าประสิทธิภาพพลังงานของเครื่องจักรอุปกรณ์ประสิทธิภาพสูง และวัสดุต่างๆ ไปแล้วรวม 53 ผลิตภัณฑ์ ดังนี้ (1) ประกาศเป็นกฎกระทรวงบังคับใช้แล้ว จำนวน 8 ฉบับ (8 ผลิตภัณฑ์) (2) อยู่ในกระบวนการเพื่อกำหนดเป็นกฎกระทรวง จำนวน 34 ฉบับ (33 ผลิตภัณฑ์) แบ่งเป็นอยู่ระหว่างการพิจารณาของสำนักงานคณะกรรมการกฤษฎีกา 27 ฉบับ (26 ผลิตภัณฑ์) อยู่ในขั้นตอนนำเสนอคณะอนุกรรมการด้านมาตรฐานประสิทธิภาพพลังงาน จำนวน 4 ฉบับ (4 ผลิตภัณฑ์) อยู่ในขั้นตอนนำเสนอ กพช. จำนวน 3 ฉบับ (3 ผลิตภัณฑ์) และ (3) ศึกษาแล้ว มีศักยภาพประหยัดพลังงานได้น้อย ทบทวนใหม่/ไม่ดำเนินการต่อ จำนวน 11 ฉบับ (11 ผลิตภัณฑ์)

2. พพ. ได้จัดทำร่างกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงานเพิ่มเติม จำนวน 3 ฉบับ (3 ผลิตภัณฑ์) ซึ่งการกำหนดค่าประสิทธิภาพพลังงานขั้นสูงในกฎกระทรวงฯ ดังกล่าว สรุปได้ดังนี้ (1) ร่างกฎกระทรวงกำหนดเตาอบไฟฟ้าที่มีประสิทธิภาพสูง กำหนดตามขนาดความจุของเตาอบไฟฟ้าที่ผู้ผลิตระบุ (12 ถึงมากกว่า 65 ลิตร) โดยค่าปริมาณไฟฟ้าที่ใช้เฉลี่ยของเตาอบไฟฟ้าอยู่ในช่วง 0.4 – 1.0 กิโลวัตต์ชั่วโมง ซึ่งเมื่อเปรียบเทียบเกณฑ์มาตรฐานประสิทธิภาพพลังงานกับประเทศอื่น พบว่าในเอเชียยังไม่มีประเทศใดกำหนดเกณฑ์ประสิทธิภาพพลังงาน และการกำหนดเกณฑ์ฯ ในร่างกฎกระทรวงฯ เป็นเกณฑ์เดียวกับกลุ่มสหภาพยุโรป ระดับ A (2) ร่างกฎกระทรวงกำหนดกระทะไฟฟ้าก้นตื้นที่มีประสิทธิภาพสูง กำหนดตามขนาดกำลังไฟฟ้า (วัตต์) ของกระทะไฟฟ้าก้นตื้นที่ผู้ผลิตระบุ โดยทุกขนาดต้องมีค่าประสิทธิภาพพลังงานร้อยละ 78 – 85 ทั้งนี้ กระทะไฟฟ้าก้นตื้นมีใช้เฉพาะในเอเชีย และยังไม่มีประเทศใดกำหนดเกณฑ์ประสิทธิภาพพลังงาน จึงไม่มีข้อมูลการเปรียบเทียบเกณฑ์ฯ และ (3) ร่างกฎกระทรวงกำหนด ตู้น้ำเย็นบริโภคและตู้น้ำร้อนน้ำเย็นบริโภคที่มีประสิทธิภาพสูง กำหนดตามประเภทของตู้ที่ผู้ผลิตระบุ ได้แก่ ตู้น้ำเย็นบริโภค และตู้น้ำร้อนน้ำเย็นบริโภค มีค่าประสิทธิภาพพลังงานอยู่ที่ 0.16 – 0.10 และ 1.20 – 0.80 กิโลวัตต์ชั่วโมงต่อวัน ตามลำดับ ซึ่งเป็นเกณฑ์เดียวกับสหรัฐอเมริกาและฮ่องกง (ในเอเชียมีเฉพาะฮ่องกงที่กำหนดเกณฑ์ประสิทธิภาพพลังงานไว้)

มติของที่ประชุม

1. เห็นชอบร่างกฎกระทรวงกำหนดเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน จำนวน 3 ผลิตภัณฑ์ ได้แก่ เตาอบไฟฟ้า กระทะไฟฟ้าก้นตื้น ตู้น้ำเย็นบริโภคและตู้น้ำร้อนน้ำเย็นบริโภค และมอบหมายให้กระทรวงพลังงานนำร่างกฎกระทรวงฯ เสนอคณะรัฐมนตรีเพื่อพิจารณาให้ความเห็นชอบและส่งให้สำนักงานคณะกรรมการ กฤษฎีกาตรวจร่างต่อไป

2. มอบหมายให้กระทรวงการคลังไปพิจารณาออกพระราชกฤษฎีกาลดหย่อนภาษีสำหรับอุปกรณ์ประสิทธิภาพสูง

เรื่องที่ 11 รายงานความก้าวหน้าการปรับโครงสร้างราคาพลังงาน

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 15 ธันวาคม 2557 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบกรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง ดังนี้ (1) ราคาพลังงานต้องสะท้อนต้นทุนแท้จริง (2) ราคาน้ำมันเชื้อเพลิงที่ใช้ในภาคขนส่ง ควรจะมีอัตราภาษีสรรพสามิตที่ใกล้เคียงกัน (3) กองทุนน้ำมันฯ ใช้เพื่อรักษาเสถียรภาพราคาและส่งเสริมพลังงานทดแทน (4) ลดการชดเชยข้ามประเภทเชื้อเพลิง (5) ค่าการตลาดควรอยู่ในระดับที่เหมาะสม (6) ช่วยเหลือกลุ่มผู้มีรายได้น้อย และ (7) เก็บเงินกองทุนน้ำมันฯ ของน้ำมันเชื้อเพลิงในแต่ละประเภทในอัตราที่ใกล้เคียงกันตามค่าความร้อน

2. เพื่อให้เป็นไปตามมติ กพช. คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้พิจารณาภายใต้แนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง ดังนี้ (1) ปรับอัตราภาษีสรรพสามิตของกลุ่มน้ำมันเบนซินและน้ำมันดีเซลให้ใกล้เคียงกัน มากขึ้น อยู่ในช่วง 2.85 ถึง 5.55 บาทต่อลิตร โดยให้สะท้อนต้นทุนมลภาวะและถนนชำรุด (2) ให้กำหนดส่วนต่างของราคาขายปลีกน้ำมันเชื้อเพลิงที่เหมาะสม (3) ค่าการตลาดของผู้ค้าน้ำมันเบนซินและน้ำมันดีเซลโดยเฉลี่ยควรอยู่ในระดับที่ เหมาะสมและเป็นธรรม ทั้งนี้ จากราคาน้ำมันตลาดโลกที่ปรับลดลง กบง. ได้พิจารณาปรับเพิ่มภาษีสรรพสามิตน้ำมันและปรับอัตราเงินส่งเข้ากองทุน น้ำมันฯ ส่งผลทำให้โครงสร้างราคาน้ำมันเชื้อเพลิงเปลี่ยนแปลง โดยในช่วงตั้งแต่วันที่ 15 ธันวาคม 2557 ถึงวันที่ 11 กุมภาพันธ์ 2558 ราคาน้ำมันขายปลีกมีการปรับตัวลดลง โดยในกลุ่มน้ำมันเบนซินมีราคาลดลงประมาณ 3.70 – 4.90 บาทต่อลิตร (ยกเว้นน้ำมันแก๊สโซฮอล E85) อันเนื่องมาจากราคาน้ำมันดิบและน้ำมันสำเร็จรูปในตลาดโลกลดลง และปรับลดอัตราเงินส่งเข้ากองทุนน้ำมันฯ โดยในส่วนของน้ำมันแก๊สโซฮอล E85 ลดลงเพียง 0.40 บาทต่อลิตร เนื่องจากราคาเอทานอลซึ่งเป็นส่วนผสมหลักยังอยู่ในระดับที่สูงอยู่ (27-28 บาทต่อลิตร) และยังคงใช้เงินกองทุนน้ำมันฯ อุดหนุนอยู่ 8.23 บาทต่อลิตร คงเดิม นอกจากนี้ยังมีการปรับเพิ่มภาษีสรรพสามิตของน้ำมันดีเซลเพิ่มขึ้น 2.50 บาทต่อลิตร ทำให้รายได้ภาษีสรรพสามิตจากน้ำมันเพิ่มขึ้นประมาณ 3,952 ล้านบาทต่อเดือน จากมีรายรับ 5,485 ล้านบาทต่อเดือน เป็นมีรายรับ 9,437 ล้านบาทต่อเดือน

3. เมื่อวันที่ 7 มกราคม 2558 กบง. ได้พิจารณาภายใต้แนวทางในการปรับโครงสร้างราคาก๊าซ LPG ที่ กพช. ได้เห็นชอบ โดยให้มีผลตั้งแต่วันที่ 2 กุมภาพันธ์ 2558 เป็นต้นไป สรุปได้ดังนี้ (1) เห็นชอบการกำหนดหลักเกณฑ์การคำนวณราคา ณ โรงกลั่น ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG โดยใช้ต้นทุนจากแหล่งผลิตและแหล่งจัดหา (โรงแยกก๊าซธรรมชาติ โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติกและนำเข้า) เฉลี่ยแบบถ่วงน้ำหนักตามปริมาณการผลิตและจัดหาเฉลี่ยย้อนหลัง 3 เดือน (2) เห็นชอบการกำหนดราคาต้นทุน โดยกำหนดราคาก๊าซ LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติ ณ ระดับราคา 498 เหรียญสหรัฐฯต่อตัน กำหนดราคาก๊าซ LPG ที่ผลิตจากโรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก เป็นราคาตลาดโลก (CP) ลบ 20 เหรียญสหรัฐฯต่อตัน กำหนดราคาก๊าซ LPG จากการนำเข้าเป็นราคาตลาดโลก (CP) บวก 85 เหรียญสหรัฐฯต่อตัน ทั้งนี้ ราคาต้นทุนจากแหล่งผลิตและแหล่งจัดหาจะเปลี่ยนแปลงทุกเดือน และมีการทบทวนราคาต้นทุนจากแหล่งผลิตและแหล่งจัดหาทุก 3 เดือน และ (3) ขอความร่วมมือให้ บริษัท ปตท. จำกัด (มหาชน) รับผิดชอบโครงการบรรเทาผลกระทบจากการปรับราคาขายปลีกก๊าซ LPG ภาคครัวเรือน (ครัวเรือนรายได้น้อย)

4. จากการปรับหลักเกณฑ์การกำหนดราคา ณ โรงกลั่น การกำหนดต้นทุนใหม่ ส่งผลให้โครงสร้างราคาก๊าซ LPG เปลี่ยนแปลงไป โดยไม่จำเป็นต้องใช้เงินจากกองทุนน้ำมันฯ มาชดเชยในการผลิตและจัดหาก๊าซ LPG และทำให้ราคาตั้งต้นของก๊าซ LPG สำหรับใช้เป็นเชื้อเพลิงและใช้เป็นวัตถุดิบของปิโตรเคมีเท่ากัน อยู่ที่ 16.3978 บาทต่อกิโลกรัม ในเดือนกุมภาพันธ์ 2558 และยังมีเงินส่งเข้ากองทุนน้ำมันฯ 0.5380 บาทต่อกิโลกรัม กองทุนน้ำมันฯ มีรายได้จากก๊าซ LPG ประมาณ 217 ล้านบาทต่อเดือน นอกจากนี้ราคาขายปลีกของก๊าซ LPG ที่ใช้เป็นเชื้อเพลิงยังคงเท่าเดิมคือ 24.16 บาทต่อกิโลกรัม ในระยะต่อไปราคาขายปลีกก๊าซ LPG จะปรับตัวตามราคาตลาดโลกและสะท้อนต้นทุนจริง แต่ยังคงอยู่ในการกำกับดูแลโดย กบง. เพื่อให้ราคาขายปลีก อยู่ในระดับที่เหมาะสมต่อไป

5. การปรับโครงสร้างราคาก๊าซ NGV เพื่อให้เป็นไปตามมติ กพช. โดยเมื่อวันที่ 30 มกราคม 2558 กบง. เห็นชอบให้ปรับราคาขายปลีกก๊าซ NGV ให้มีผลตั้งแต่วันที่ 31 มกราคม 2558 โดยรถยนต์ส่วนบุคคลปรับเพิ่มขึ้น 0.50 บาทต่อกิโลกรัม เป็น 13.00 บาทต่อกิโลกรัม และรถโดยสารสาธารณะปรับเพิ่มขึ้น 0.50 บาทต่อกิโลกรัม เป็น 10.00 บาทต่อกิโลกรัม ทั้งนี้ สำนักงานนโยบายและแผนพลังงาน (สนพ.) คาดว่าราคาน้ำมันดิบเฉลี่ยในปี 2558 จะมีค่าเฉลี่ยอยู่ที่ประมาณ 50 เหรียญสหรัฐฯ ต่อบาร์เรล และได้ประมาณการราคาก๊าซ NGV รายเดือนสำหรับปี 2558 พบว่าในช่วงเดือนเมษายน – มิถุนายน 2558 ราคาต้นทุน NGV อยู่ที่ประมาณ 15.03 -15.15 บาทต่อกิโลกรัม และมีแนวโน้มลดต่ำลงถึง 13.42 - 13.56 บาทต่อกิโลกรัม ในช่วงปลายปี

6. ฐานะกองทุนน้ำมันเชื้อเพลิง ณ วันที่ 8 กุมภาพันธ์ 2558 มีสินทรัพย์รวม 35,911 ล้านบาท มีหนี้สิน 8,606 ล้านบาท ฐานะกองทุนน้ำมันฯ สุทธิ 27,305 ล้านบาท ปัจจุบันกองทุนน้ำมันฯ มีรายรับสุทธิประมาณ 6,800 ล้านบาทต่อเดือน

มติของที่ประชุม

ที่ประชุมรับทราบ

- กพช. ครั้งที 1 วันจันทร์ที่ 16 กุมภาพันธ์ 2558 (5150 Downloads)